")

")

")

האם הגיע "רגע האמזון" של טאבולה, או שהחברה מודה באכזבה מעסקת יאהו?

חברת המלצות התוכן הישראלית השיקה מוצר חדש בניסיון להתרחב לתחום הפרסום אונליין בכל רחבי הרשת. חלק מהמשקיעים פירשו זאת כהודאה בכך שהעסקה עם יאהו לא הזרימה לחברה מספיק לקוחות, ויחד עם תחזית חלשה ל־2025 שלחו את המניה לצניחה

"זה רגע האמזון של טאבולה. בדיוק כמו שג'ף בזוס החליט ששוק הספרים לא גדול מספיק והפך את אמזון לחנות של הכל, כך גם אנחנו עוברים מנישה לשוק שפונה לכל המפרסמים", כך בראיון לכלכליסט מתאר, ללא צניעות מיותרת, אדם סינגולדה את המהלך החדש של טאבולה.

סינגולדה הוא המייסד והמנכ"ל של החברה הישראלית, שקמה לפני 17 שנה כחברת פרסום ותוכן באינטרנט, המוכרת לגולשים בכל העולם בגלל צירוף המילים "אולי יעניין אותך גם", שבאמצעותו היא מציעה להם תכנים נוספים, ובמילים אחרות — פרסומות, שעליהן לקוחות משלמים.

אתמול הודתה טאבולה, שמאז גם הונפקה בנאסד"ק, כי למעשה השוק הזה כבר רווי ואינו יכול להשיא עבורה צמיחה מהירה לאורך זמן. בשל כך יוצאת טאבולה למהלך נועז, שיכניס אותה אמנם לשוק הרבה יותר גדול, אך ללא יתרון יחסי בולט או מוניטין.

מדובר בפלטפורמה חדשה בשם Realize לרכישת פרסום מבוסס ביצועים מחוץ למנועי החיפוש והסושיאל, הטריטוריה הקלאסית של פעילות המלצות התוכן והפרסום הנוכחית של טאבולה. כך, לקוחות יוכלו לעשות שימוש בפלטפורמה החדשה, כדי להעלות קמפיינים פרסומיים שבנו עבור רשתות חברתיות גם באתרים חדשותיים, למשל.

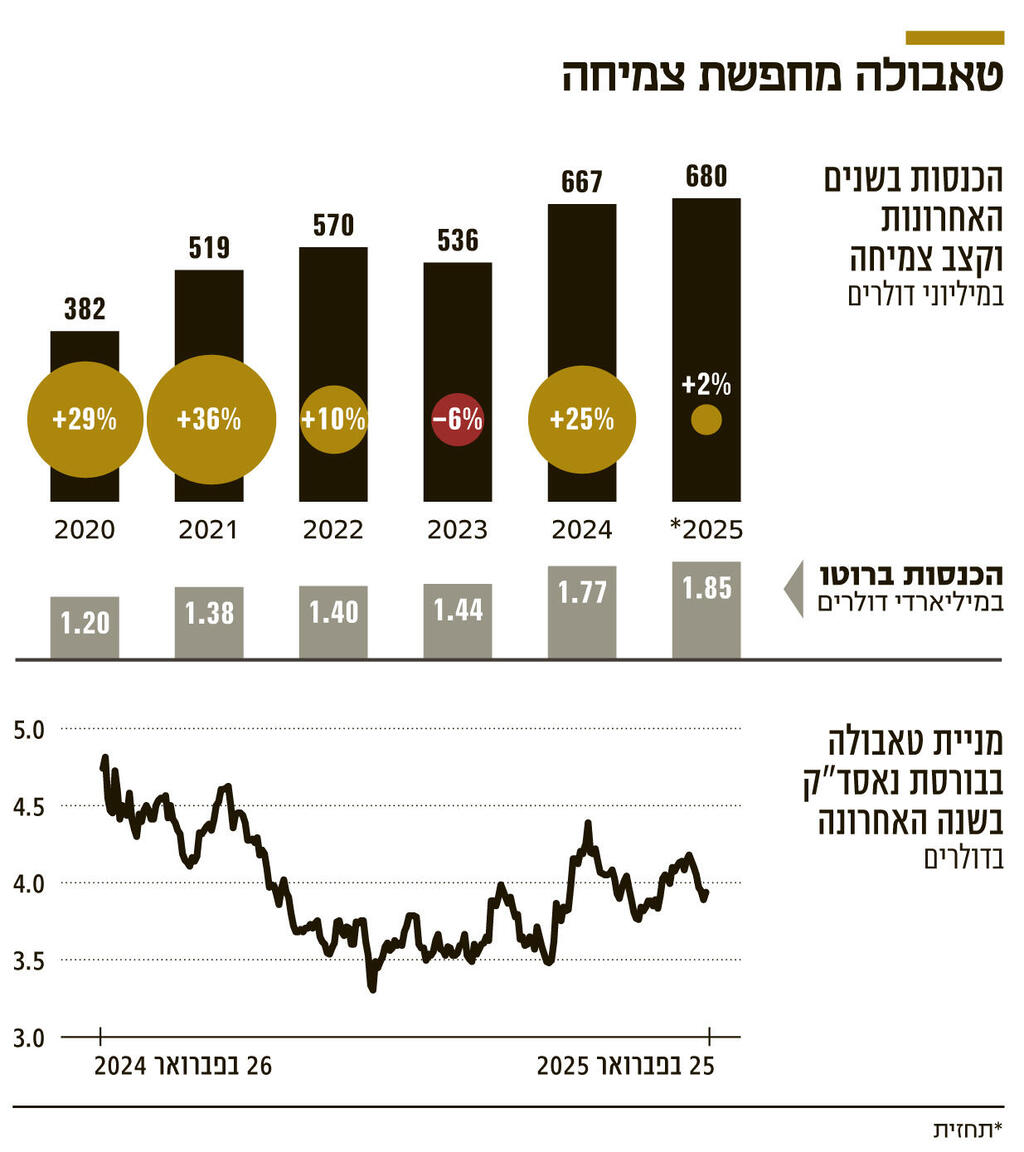

בטווח הארוך הרעיון הוא להכפיל את השוק הפוטנציאלי שהיא פונה אליו, מכ־25 מיליארד דולר כיום לכיוון 55 מיליארד דולר; אך בטווח הקצר, כפי שחשפה התחזית של טאבולה ל־2025, המחיר של זה יהיה האטה משמעותית בצמיחה של החברה.

האטה זו בולטת בעיקר אל מול קצב הצמיחה הנאה של 25% שהציגה טאבולה ב־2024 בדו"חות שפרסמה אתמול. למעשה, על פי התחזית החדשה שלה ל־2025, טאבולה לא תצמח כלל השנה. בטאבולה חזרו והדגישו אתמול, כי מדובר בתחזית שמרנית, שאמורה לתת לחברה את הזמן לראות את אופן קבלת המהלך והמעבר לפלטפורמה חדשה מצד הלקוחות הקיימים, בעיקר מצד הלקוחות הפוטנציאליים והגדולים יותר שאליהם היא מכוונת. "עבדנו בשנה האחרונה על הפלטפורמה החדשה, בעיקר במרכז הפיתוח של טאבולה ברמת גן, וכעת היא עולה", אמר סינגולדה.

"אנחנו מבינים שיש פה פנייה לשוק אחר וללקוחות אחרים, ולכן גם עשינו ארגון מחדש לכל ארגון המכירות שלנו ואנחנו גם מגייסים אנשי מכירות. הרעיון הוא לקחת הכנסות מגוגל ומפייסבוק. ממה שאנחנו רואים בשוק הפרסום הדיגיטלי, מפרסמים רבים מוציאים כל שנה 30 מיליארד דולר על פרסום לא אפקטיבי. זה מתחיל תמיד טוב ובזול, אך ככל שעובר הזמן הפרסום הזה מתייקר ולכן הופך לפחות כדאי במונחי החזר על ההשקעה".

הגדרת האירוע כ"רגע האמזון" של טאבולה בידי סינגודלה היא רק צד אחד של האירוע, שמשקף את הפוטנציאל החיובי שלו במקרה שהחזון החדש של סינגולדה יתממש. מן הצד השני ניצב אירוע נוסף — הסכם שעליו חתמה טאבולה ב־2022 עם ענקית האינטרנט יאהו, אשר קיבלה 25% ממניות החברה הישראלית עם מושב בדירקטוריון, ובתמורה קיבלה לידיה את כל המפרסמים של יאהו.

התוכנית היתה שכל הפרסום של יאהו ינוהל בלעדית דרך הפלטפורמה של טאבולה, והחברות יתחלקו ביניהן בהכנסות. בפועל הודתה אתמול טאבולה כי המפרסמים שמגיעים דרך יאהו מחפשים פלטפורמת פרסום רחבה וסטנדרטית יותר, ולא את המוצר הנישתי שהיא מציעה.

המוצר הנוכחי של טאבולה דורש, למעשה, יצירת קריאייטיב חדשה בפורמט "אולי יעניין אותך גם", ולא מאפשר להשתמש בקמפיינים הקיימים של החברות, מה שמפחית את האטרקטיביות של המוצר עבור חלק מהמפרסמים. מבין השורות אפשר היה להבין כי יאהו דחפה, למעשה, לשינוי הכיוון של טאבולה, כדי שאכן אפשר יהיה לממש את פירות ההסכם בין השתיים.

בצד החיובי סינגולדה ציין כי ללא יאהו טאבולה לא היתה מקבלת גישה ללקוחות האסטרטגיים הגדולים, שמהם התקבל גם הפידבק לגבי המוצר, דבר שעודד את החברה לבצע את הפיבוט, מתוך הנחה שהלקוחות האלה יהיו המשתמשים הראשונים בפלטפורמה החדשה. בעת ההכרזה על ההסכם עם יאהו בטאבולה העריכו שהפעילות המשותפת תייצר הכנסות נוספות של מיליארד דולר על אלה של טאבולה, מה שלא קרה, ותזרים המזומנים היה אמור לזנק פי חמישה, וגם זה לא קרה.

"ההסכם עם יאהו אולי לא התקדם כפי שציפינו בצד ההכנסות, וברור שאנחנו לא מרוצים מקצב הצמיחה, אבל הוא כן הביא לשיפור ניכר ברווחיות שלנו", אמרו אתמול בטאבולה. ההסכם עם יאהו מקשה כיום על טאבולה במישור מפתיע נוסף — מסע הרכישה העצמית של מניות (בייבאק).

מכיוון שיאהו קיבלה 25% ממניות החברה הישראלית, על פי חוק החברות היא לא יכולה לעלות בשיעור ההחזקה שלה בלי לפרסם הצעת רכש. לכן, ככל שטאבולה רוצה לרכוש בשוק מניות של עצמה, היא מקטינה את מספר המניות ובכך מעלה את הנתח היחסי של יאהו בחברה.

אתמול הודיעה טאבולה על אישור של בייבאק ל־200 מיליון דולר נוספים, כשהיא מציינת כי מתוך כל 100 מניות שיירכשו 75 יהיו בשוק ו־25 מיאהו' כדי לשמור את חלקה היחסי. מעבר לכך, טאבולה מתנהלת מול הרשויות בישראל כדי לפתור את הסיבוך.

ובכל זאת, התרומה של עסקת יאהו הורגשה ב־2024 עם הצגת קצב צמיחה שלא נרשם בטאבולה מ־2021, ובעיקר בשיפור ניכר במדדי הרווחיות. ההכנסות ברוטו זינקו ב־23% והסתכמו ב־1.8 מיליארד דולר בסיכום השנתי, וההכנסות נטו, אחרי התשלום לרכישת טראפיק, עמדו על 668 מיליון דולר, צמיחה של 25%. הרווח הנקי קפץ פי ארבעה ל־122.4 מיליון דולר, ותזרים המזומנים מפעילות זינק מ־84 מיליון דולר בסוף 2023 ל־184 מיליון דולר בסוף 2024.

"שנת 2024 הוכיחה את עצמה כשנה טרנספורמטיבית עבור טאבולה", אמר סינגולדה. "הצוות שלנו שמר על פוקוס ומסירות, וסיפק את התוצאות החזקות שהצבנו לעצמנו כיעד לפני שנתיים".

אבל 2025, כפי שהיא משתקפת מהתחזית, נראית כמו חזרה על 2024 — הכנסות ברוטו של 1.85 מיליארד דולר, מה שישקף עלייה זעומה של 2%, הכנסות נטו של כ־680 מיליון דולר, שמשקפות קיפאון, ורווח נקי של 120 מיליון דולר, המשקף גם הוא קיפאון.

אמנם טאבולה הבהירה למשקיעים, או לפחות ניסתה להבהיר להם, שזה המחיר שיש לשלם לטובת הגשמת המטרה ארוכת הטווח, אבל נראה שהם לא התרשמו במיוחד, והמניה נפלה עם תחילת המסחר בוול סטריט ב־15% במחזור גדול מהרגיל, כך שהחברה נסחרת כיום בשווי של כמיליארד דולר — רחוק מאוד מהשווי שלפיו נכנסה לנאסד"ק ב־2021, בשיא גל ההנפקות. באותה עת טאבולה הונפקה לפי שווי של 2.6 מיליארד דולר.

טאבולה אינה היחידה שנתקלה בקיר ברזל בשוק המלצות התוכן שממנו צמחה. גם היריבה הוותיקה שלה, אאוטבריין הישראלית, שאיתה היתה אמורה להתמזג בטרם הונפקו השתיים בנפרד, זיהתה את הרוויה בשוק הזה. גם אאוטבריין נקטה מהלך דרמטי, כדי לפתח לעצמה שווקים חדשים, אך היא בחרה בכיוון אחר.

זאת באמצעות מיזוג הופכי שהושלם באחרונה עם חברת TEADS הצרפתית לפי שווי של מיליארד דולר. המיזוג מכניס את אאוטבריין לשוק של פרסום מבוסס וידיאו, והיא תנסה להתמודד דרכו עם הקושי שממנו סובלות גם טאבולה ויתר השחקניות בשוק הפרסום הדיגיטלי — מלחמה על הפירורים שנשארים אחרי שגוגל על שלוחותיה ופייסבוק עם הפלטפורמות שלה לוקחות את עיקר העוגה.