")

")

")

בנק ישראל דורש: ביטול כרטיסי אשראי יתאפשר גם באופן מקוון

בנק ישראל דורש: ביטול כרטיסי אשראי יתאפשר גם באופן מקוון

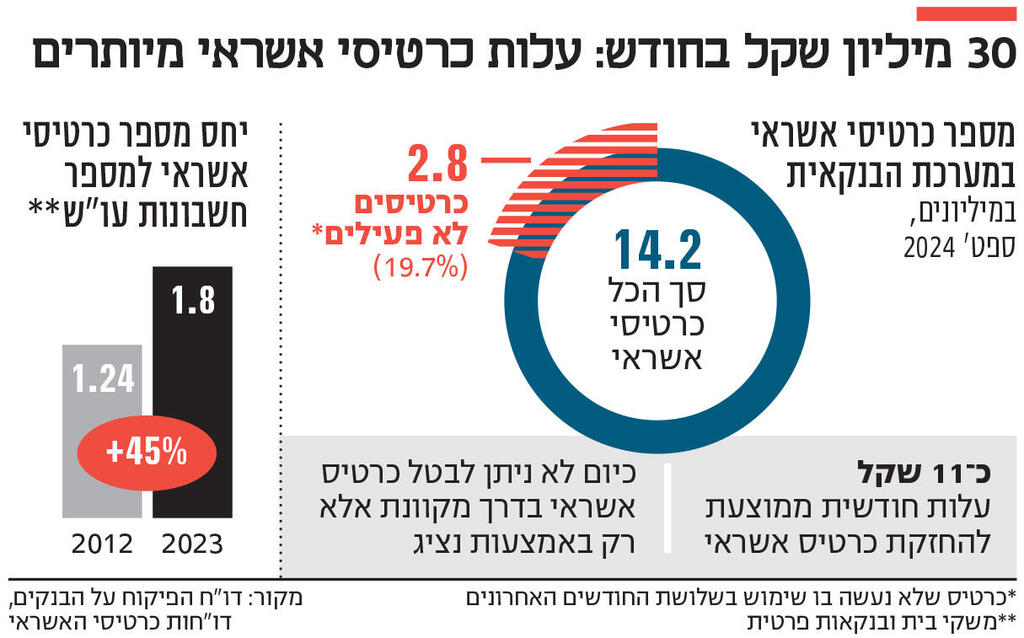

בנק ישראל מנסה להקל על על הדרכים לביטול כרטיסי אשראי שאפשרי היום רק באמצעות נציג ומהווה חסם משמעותי עבור הלקוחות. 20% מכרטיסי האשראי בישראל אינם פעילים, והעלות המצטברת של אחזקתם כ־30 מיליון שקל בחודש

ענת, אשה בשנות ה־60 לחייה, גילתה לפני כשבוע שהיא משלמת כ־35 שקל מדי חודש, כלומר 420 שקל בשנה, על שני כרטיסי אשראי של חברת כאל. אחד משני הכרטיסים הוא כרטיס לא פעיל, שהיא חשבה שכבר ביטלה, ועל הכרטיס השני לא ידעה בכלל שהיא משלמת דמי כרטיס. ענת נכנסה לאתר של חברת כאל כדי לבקש את ביטול הכרטיסים. אלא שגם לאחר דקות ארוכות של חיפוש, היא לא מצאה כל הנחיה על אופן ביטולם. לבסוף, היא התקשרה לחברה, ושם נאמר לה שניתן לבטל את הכרטיסים רק דרך שיחה עם נציג.

המדיניות של כאל אינה חריגה בענף: גם בחברות כרטיסי האשראי האחרות, ישראכרט ומקס, וכן בבנקים עצמם, אין אפשרות לבטל את הכרטיס דרך האתר או האפליקציה, אלא רק דרך יצירת קשר עם נציג. וגם בחברות האחרות קשה עד בלתי אפשרי למצוא בפרק זמן סביר מידע על אופן ביטול הכרטיס, שכן בתפריט הפעולות המוצג ללקוחות לא מופיעה אפשרות כזו. "הגדילו" לעשות כאל ומקס, שבהן גם בתפריט החיפוש, לאחר שמקלידים את המילים "ביטול" או "ביטול כרטיס", לא מוצג כל מידע על ביטול הכרטיס.

אי־הנגשת המידע, וכן ההכרח ליצור קשר עם נציג כדי לבטל את כרטיס האשראי, יכולים להיות חסמי יציאה משמעותיים עבור לקוחות, ואל בנק ישראל נשלחו תלונות רבות על כך. בדיקת הבנק העלתה שהפרקטיקה הזו מנוגדת להוראות החוק, ולכן בכוונת הבנק לחייב את חברות כרטיסי האשראי והבנקים לאפשר ביטול כרטיסים באופן מקוון.

2 צפייה בגלריה

")

המפקח על הבנקים דני חחיאשוילי. הפחתת חסמים לביטול כרטיס אשראי

(צילום: דוברות בנק ישראל)

מבנק ישראל נמסר לכלכליסט כי "האפשרות לביטול כרטיס אשראי באמצעים מקוונים היא כלי צרכני משמעותי ללקוח. הנושא מוכר לפיקוח, שביצע בנושא בקרות צרכניות, ומטופל על ידיו מול המערכת הבנקאית כך שהדבר יתאפשר בצורה רוחבית בחודשים הקרובים, ויתווסף למגוון צעדי הפיקוח להפחתת חסמי המעבר ושיפור השירות ללקוח". בשלב זה לא ברור אם בכוונת הבנק להוציא הבהרה ביחס לחקיקה הקיימת, או לחדד את החקיקה הקיימת כך שימנע מהחברות והבנקים לפרש אותה באופן שונה.

חוק שירותי תשלום קובע שלקוח רשאי לסיים חוזה בכל עת בהודעה לנותן שירותי התשלום. בתקנות כרטיסי חיוב נקבע ש"הודעה של לקוח למנפיק יכול שתימסר בכתב, בעל פה, בטלפון… או בכל דרך אחרת שהמנפיק הודיע עליה ללקוח". כלומר, הבחירה על אופן ההודעה תלויה בלקוח, ולפי בנק ישראל, "בכתב" משמעותו גם באופן מקוון. בנוסף, הוראה ייעודית של בנק ישראל שעוסקת בשירות ללקוחות המערכת הבנקאית, קובעת, בין השאר, שרמת הזמינות של גוף פיננסי ללקוח שמבקש לסיים התקשרות תהיה זהה לזו שניתנה לו כשביקש להצטרף. כלומר, אם ניתן להזמין כרטיס אשראי באופן מקוון, על החברות לאפשר גם לבטל את הכרטיס באופן מקוון ולהציג את האפשרות ללקוח באותה רמת נגישות שהוצגה אפשרות הזמנת הכרטיס.

הקושי לבטל כרטיסי אשראי נותן רוח גבית למגמת העלייה המתמשכת במספר היחסי של כרטיסי האשראי במשק. לפי נתוני בנק ישראל, נכון לסוף 2023 היו 1.8 כרטיסי אשראי לכל חשבון בנק, זאת בהשוואה ל־1.24 כרטיסים ב־2012. כלומר, עלייה של 45% בתוך 11 שנים במספר כרטיסי האשראי לחשבון בנק. הסיבה העיקרית לעלייה במספר כרטיסי האשראי במשק, מלבד הצמיחה הכללית במשק והיקפי הצריכה, היא התפתחות שוק כרטיסי האשראי החוץ־בנקאיים ומועדוני הצרכנות למיניהם, שבהם נהוג להציע שנה ראשונה ללא דמי כרטיס, ולאחר מכן לחייב את הלקוח בדמי כרטיס. סביר שהמגמה היתה מתמתנת לו ביטול כרטיס היה אפשרות נגישה יותר.

נתון נוסף שממחיש זאת הוא שיעור כרטיסי האשראי הלא־פעילים. כרטיס לא פעיל מוגדר ככרטיס שלא נעשה בו שימוש במשך שלושה חודשים. נכון לספטמבר האחרון, כ־20% מכרטיסי האשראי במשק - כלומר 2.8 מיליון כרטיסים - היו לא פעילים. העלות הממוצעת ללקוח (ללא עמלות מט"ח), שכולל בעיקר את דמי הכרטיס, עמדה נכון לסוף 2023 על 10.8 שקל לחודש, כלומר בהנחה שהעלות הממוצעת לכרטיסים פעילים ולא פעילים דומה, הציבור משלם כ־30 מיליון שקל מדי חודש על כרטיסים מיותרים.

על כך יש להוסיף שני דגשים. בסוף 2023 ניתנו במסגרת מתווה בנק ישראל לאחר פרוץ המלחמה הטבות זמניות בדמי כרטיס לאוכלוסיות שמוגדרות "מעגל ראשון", כמו חיילי מילואים ומפונים, כך שהעלות בפועל ללקוח לאחר סיום המתווה תהיה גדולה יותר. בנוסף, מדובר בנתון ממוצע, כשבפועל השונות גבוהה ודמי כרטיס יכולים לעמוד על כ־20 שקל לחודש.

בעקבות פניית כלכליסט, במקס עדכנו את מנוע החיפוש והאפשרות לביטול תופיע גם בחיפוש. מכאל לא נמסרה תגובה. מישראכרט נמסר כי "ישראכרט הינה היחידה מבין חברות האשראי המאפשרת ביטול באמצעות נציג בוואטסאפ. כיום, לא ניתן לבטל כרטיס אשראי בתהליך דיגיטלי מלא, שכן הוא אינו מאפשר להסביר ללקוחות את משמעות הביטול ולהסב את תשומת ליבם להוראות קבע, הלוואות, ועוד שיש בכרטיס. הסבר לגבי אופן ביטול כרטיס מופיע באתר בצורה בולטת במספר מקומות וכן כלינק ישיר לביטול בווטסאפ".