")

")

")

פרשנות

כך תדלק הציבור את חגיגת רווחי העתק של הבנקים ב־2024

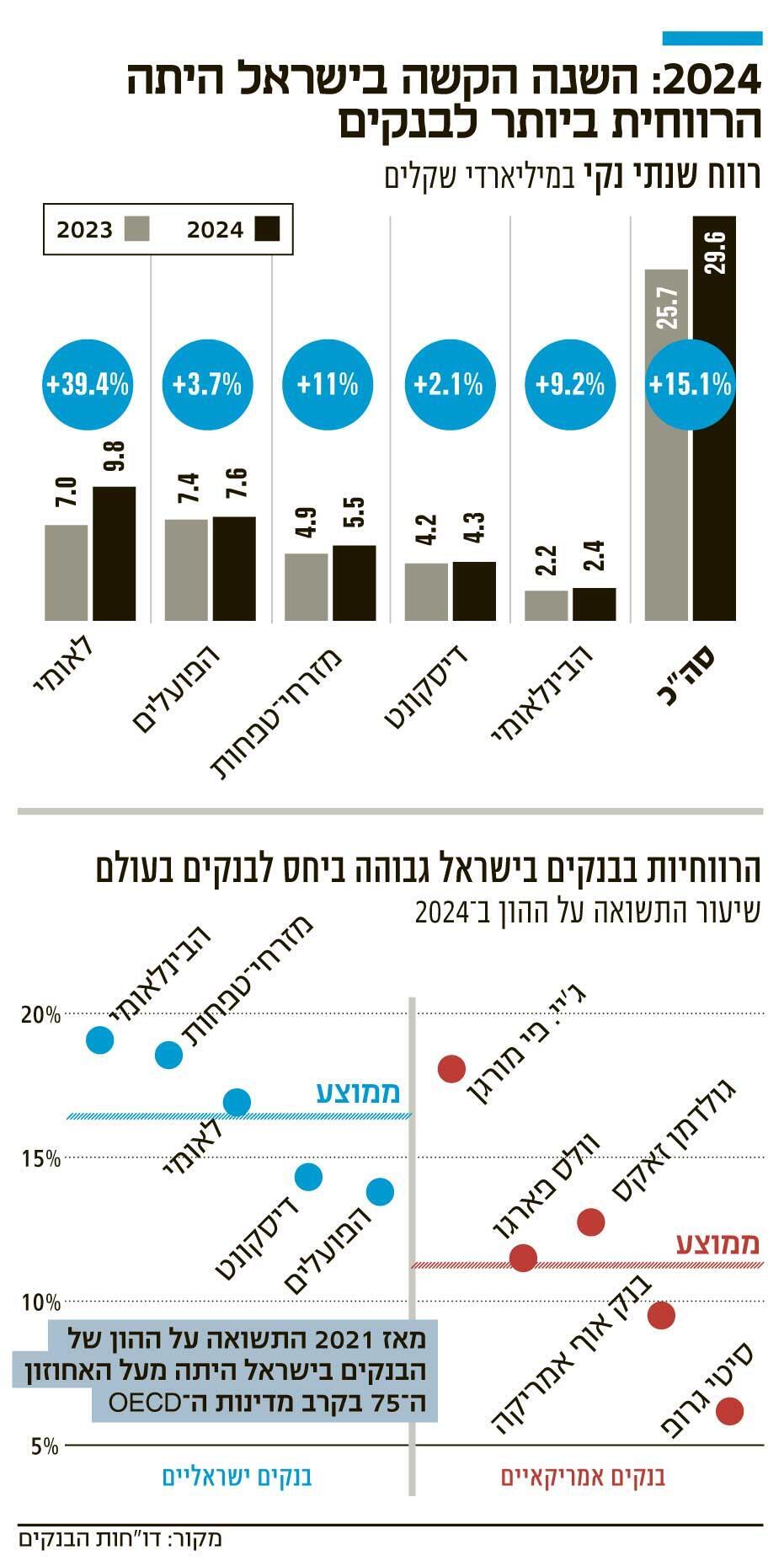

הבנקים מסכמים את שנת 2024 עם רווחי שיא של כ־30 מיליארד שקל, כ־15% יותר מהרווח המצרפי ב־2023. בנק לאומי הציג את הרווח השנתי הגבוה ביותר בתולדותיו של בנק בישראל - 9.8 מיליארד שקל. רווחיות הבנקים בישראל חריגה גם ביחס לציפיות ממדינה שנמצאת במלחמה וגם ביחס לבנקים ברחבי העולם

שנת 2024 תיזכר כאחת השנים הקשות שידעה ישראל. ציבור אבל על אהוביו שנרצחו וחרד על אלו שעדיין נמצאים בשבי חמאס. מלחמה רב־חזיתית ומתמשכת פגעה בשגרת החיים, שלפה מאות אלפי מילואימניקים - חלקם עצמאיים ובעלי עסקים קטנים, במשך חודשים משגרת חייהם. המלחמה התבטאה גם במדדי המאקרו: החוב העמיק, דירוג האשראי של ישראל ירד, והעמדת אשראי, מקור הרווחיות המרכזי של הבנקים, הפכה למסוכנת. מנגד, ניצבים הבנקים - כמגדל פאר בלב הג'ונגל, ומסכמים את 2024 עם רווחי שיא של כ־30 מיליארד שקל, כ־15% יותר מהרווח המצרפי ב־2023.

בנק לאומי הציג את הרווח השנתי הגבוה ביותר בתולדותיו של בנק כלשהו בישראל - 9.8 מיליארד שקל, וכשליש מסך הרווחים במערכת. בנק הפועלים, שתוצאותיו הושפעו לרעה מהוצאה חד פעמית של כ־400 מיליון שקל (לאחר מס) בגין תוכנית ההתייעלות של הבנק, הרוויח 7.6 מיליארד שקל. מזרחי־טפחות, שאחרי לאומי הציג את השיפור המשמעותי ביותר ברווחיות, סיים את השנה עם רווח נקי בסך 5.5 מיליארד שקל. דיסקונט הציג שיפור מתון של 2.1% בלבד ברווחיות והרוויח 4.3 מיליארד שקל, והבנק הבינלאומי - שנהנה מהתשואה להון הגבוהה במערכת הבנקאית (19%), הרוויח 2.4 מיליארד שקל.

הדיסוננס החריף בין מצב המשק והחברה הישראלית אל מול רווחי הבנקים אינו חדש והוא נכח במהלך כל השנה האחרונה. אך מה שמעניין הוא שרווחיות הבנקים בישראל אינה חריגה רק ביחס למה שניתן היה לצפות ממדינה במלחמה על ביטחונה ועל צביונה, אלא גם ביחס לבנקים בעולם.

השוואת התשואה להון לחמשת הבנקים הגדולים בארה"ב ממחישה זאת היטב: בכל אחת משלוש השנים האחרונות, כל חמשת הבנקים הישראלים נהנו מתשואה להון גבוהה מזו של ארבעה מתוך חמשת הבנקים הגדולים בארה"ב. ובכל אחת מהשנים האלו, לפחות שני בנקים ישראליים השיגו תשואה גבוהה מזו של ג'יי.פי. מורגן, הבנק הגדול בארה"ב.

השוואת התשואה להון חשובה, מכיוון שהיא מנטרלת משתנים כמו גודל הבנק, ומאפשרת לבחון את תוצאות הבנק ביחס לגודלו. זהו גם כלי פשוט עבור משקיעים להבין בשורה התחתונה מה התשואה שהם מקבלים על השקעה בבנק.

גם בהשוואה רחבה יותר, התמונה נשארת ברורה: עיבוד שעשה לאחרונה בנק ישראל לנתוני קרן המטבע הבינלאומית מראה שברוב הרבעונים מאז 2021, התשואה על ההון של הבנקים בישראל הייתה מעל האחוזון ה־75 בקרב מדינות ה־OECD. כך לדוגמא, נכון לרבעון הראשון של 2024, התשואה הממוצעת על ההון של הבנקים בישראל הייתה 16.8%, בעוד התשואה באחוזון 75 היתה 15.2%, והתשואה באחוזון 50 היתה 11.9%.

חלק מהעלייה ברווחי הבנקים טמונה בנתוני המקרו: כשיש אינפלציה והריבית גבוהה, רווחי הבנקים עולים בכל רחבי העולם. בישראל השפעת האינפלציה מעט משמעותית יותר, שכן מאז ההיפר־אינפלציה בשנות ה־80, יש באופן יחסי יותר מכשירים צמודי מדד ביחס לבנקים אחרים, במיוחד באשראי לדיור, אך אין בכך כדי להסביר את הרווחיות החריגה. מה מייחד את הבנקים בישראל והופך אותם למכונות רווחים בלתי ניתנות לעצירה?

הסעיף שנמצא בלב הרווחיות הגבוהה של הבנקים הוא ההפרשות להפסדי אשראי. במהלך שנת 2023, כשהאינפלציה עוד השתוללה ותהליך העלאת הריבית היה בעיצומו, גדל החשש שלווים רבים, שהתרגלו במשך עשור לסביבת ריבית נמוכה ולאשראי זול, לא יצליחו להתמודד עם התייקרות האשראי. לכן הבנקים הגדילו את ההפרשות להפסדי אשראי. לאחר פרוץ המלחמה, הבנקים, בעידוד בנק ישראל, ביצעו הפרשות נוספות.

עד כה, תרחישי האימים מפניהם חששו הבנקים לא התגשמו, ולכן במהלך 2024 הם צמצמו בחדות את ההפרשות למרות שתיקי האשראי שלהם המשיכו לצמוח. בסך הכל, הבנקים הפרישו ב־2024 כ־2.6 מיליארד שקל, 66% פחות מב־2023. הבנק הבינלאומי אף סגר במצטבר את 2024 ללא הפרשות בכלל. לו הבנקים היו שומרים על היקף הפרשות דומה לזה של 2023, הם לא היו מציגים שיפור ברווחיות בכלל. עם זאת, גם הרווחים שהציגו הבנקים ב־2023 שיקפו רווחיות גבוהה, ואמידות מרשימה בפני זעזועים.

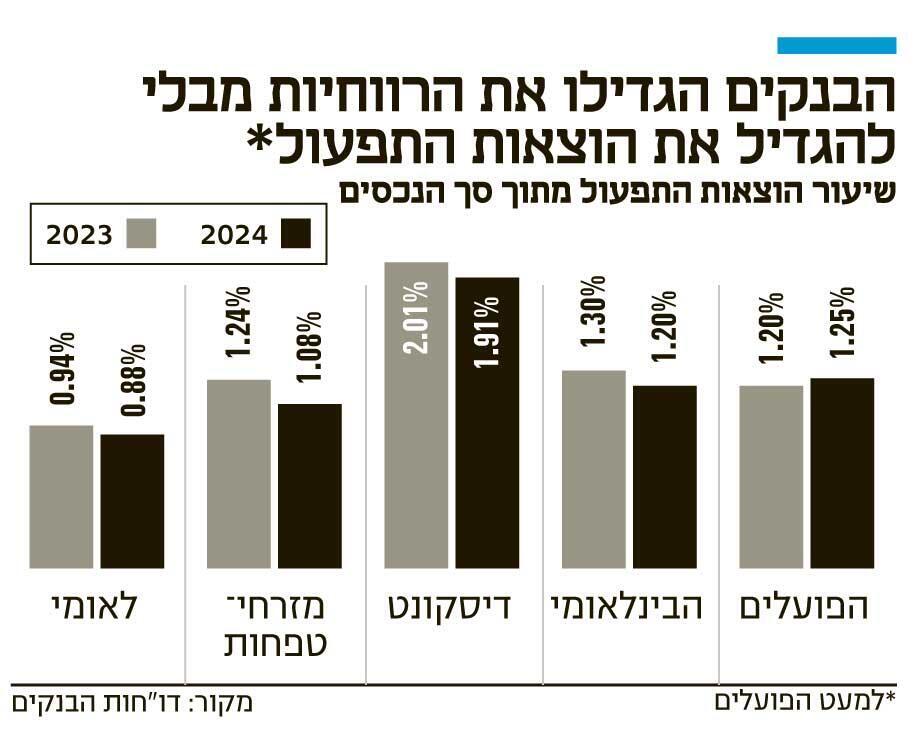

הסבר נוסף לרווחיות הגבוהה של הבנקים טמון בתהליכי ההתייעלות של הבנקים בעשור האחרון. לפי דו"ח היציבות הפיננסית של בנק ישראל, הוצאות השכר של הבנקים ירדו מכ־18.5 מיליארד שקל ב־2014, ל־17.5 מיליארד שקל ב־2023, זאת בזמן שרווחיהם גדלו בקצב מסחרר.

בכלל הבנקים, שיעור הוצאות התפעול שלהם מסך הנכסים שלהם נמצא במגמת ירידה. בבנק לאומי חלה הירידה המשמעותית ביותר ב־4 השנים האחרונות: מ־1.27% ל־0.88%. גם בבנק הבינלאומי ניכר שיפור משמעותי, מ־1.53% ב־2020 ל־1.2% ב־2024. בבנק הפועלים אומנם שיעור ההוצאות עלה ביחס ל־2023, אך בעיקר בגלל תכנית ההתייעלות, שצפויה לחסוך לבנק כ־300 מיליון שקל בכל שנה החל מ־2025, ובמסגרתה צפוי הבנק לצמצם בכ־10% את כח האדם שלו בשלוש השנים הקרובות, וכך להעמיק את מגמת ההתייעלות.

לפי בנק ישראל, "הצמצום בהוצאות התפעוליות בישראל בולט במיוחד בהשוואה למדינות מפותחות אחרות, ומשקף מגמת התייעלות ארוכת טווח במערכת הבנקאית המקומית".

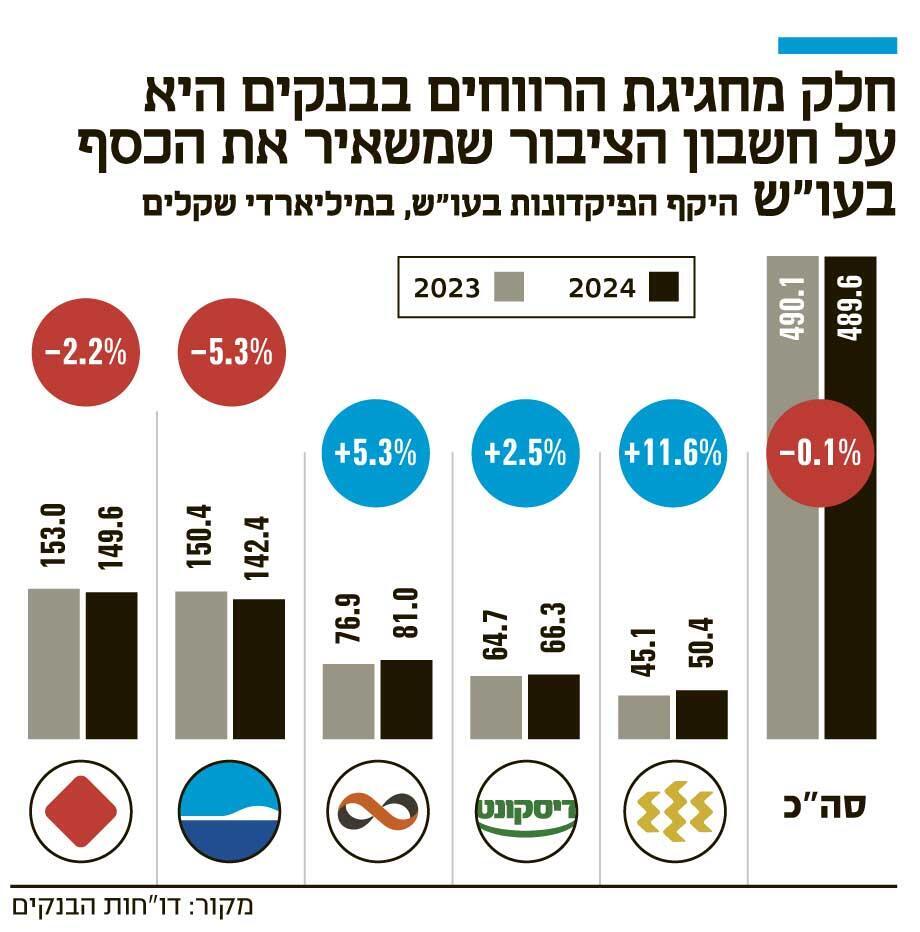

אך את מירב הקרדיט לרווחיות הגבוהה, הבנקים צריכים לחלק בכלל לציבור, שהקפיד לשמור על גודלו של הר העו"ש, ולספק לבנקים מקורות מימון כמעט בחינם, בעודם נהנים מריבית של קרוב ל־4.5%. היקף הכספים בעו"ש עמד בסוף 2024 על 490 מיליארד שקל בדומה להיקפו ב־2023. אומנם בשני הבנקים הגדולים הפועלים ולאומי, חלה ירידה מסוימת בהיקף הכספים בעו"ש, אך בשלושת הבנקים האחרים, ובמיוחד בבנק הבינלאומי (שבאופן חריג משלם על חלק מכספי העו"ש ריבית מסוימת) חלה עלייה.

אם מבודדים את הר העו"ש של משקי הבית, התמונה אף עגומה יותר: בדצמבר 2024 שכבו 231 מיליארד שקל בחשבונות העו"ש של משקי הבית, לעומת 227 מיליארד בסוף 2023. לפי נתוני בנק ישראל כ־7.5% בלבד מכספים אלו נהנו מריבית, ששיעורה הממוצע עמד על 0.7% בלבד. בשורה התחתונה, על כל מיליארד שקל ששוכבים בעו"ש, הבנקים הפיקו הכנסות של כ־44 מיליון שקל. כלומר, הכנסות המערכת הבנקאית מכספי העו"ש מוערכים בכ־10 מיליארד שקל.

אלון גלזר, סמנכ"ל בלידר שוקי ההון, קושר בין תהליכי ההתייעלות של הבנקים לפסיביות של הציבור. "התייעלות הבנקים לא עזרה רק בצמצום ההוצאות. ברגע שהבנקים הרחיבו שירותים דיגיטליים וצמצמו את השירותים הפיזיים, האינטראקציה מול הלקוחות ירדה, ולא היה מי שיגיד ללקוחות 'חבל שהכסף שלכם נשחק בעו"ש'. כלומר, תהליכי ההתייעלות אפשרו לבנקים לנצל את חוסר ההבנה ואת העצלנות של הלקוחות. שיעור הכסף בעו"ש ביחס לכלל הפיקדונות הוא כ־25%, כפול משיעור הכסף בעו"ש שהציבור שמר עד 2012, בפעם האחרונה שהמשק היה בסביבת ריבית כזו. במונחי תשואה להון, כספי העו"ש של הציבור מוסיפים כ־4%-3%. הפיקוח על הבנקים מעודד התייעלות ויציבות אבל הוא לא מעודד תהליכים שתורמים ללקוחות".

תהליכי הדיגיטציה גם פוגעים בכושר המיקוח של הלקוחות. רוב הבנקים מציעים לכאורה הטבה בריבית על פיקדונות שנפתחים באופן דיגיטלי, אך בפועל דווקא הלקוחות שמתקשרים אל הבנק או נפגשים פיזית עם פקיד, מצליחים לרוב להתמקח ולהשיג ריביות גבוהות.

גלזר לא בטוח שמסיבת הרווחים של הבנקים תימשך לאורך זמן. "בסוף, בתקופה של מלחמה ועם ריביות מאוד גבוהות, הפרשות הבנקים היו נמוכות מממוצע ההפרשות לאורך השנים, ודאי בממוצע ההפרשות בתקופות של ריבית גבוהה. ההסבר נובע מהעוצמה של המשק ושל שוק הנדל"ן, אבל גם מהיקף הסיוע שהמדינה והבנקים מזרימים אל המשק. אם קבלן נמצא בבעיה, הבנקים נותנים לו יותר כסף. אני לא בטוח שזה מודל שיכול להחזיק לאורך זמן, אבל בינתיים הוא נראה מצוין בתוצאות".