")

")

")

")

ניתוחסימני תחרות ראשונים בעמלות ניירות ערך?

ניתוח

סימני תחרות ראשונים בעמלות ניירות ערך?

נראה שהתחרות מצד האפליקציות ובתי ההשקעות עושה את שלה, כשבנק דיסקונט החל להציע מסלול מוזל לצעירים. עם זאת, הפער עדיין גדול והציבור מחכה לרפורמה גדולה ומוסדרת מצד הרגולטורים שתפתח את השוק לתחרות

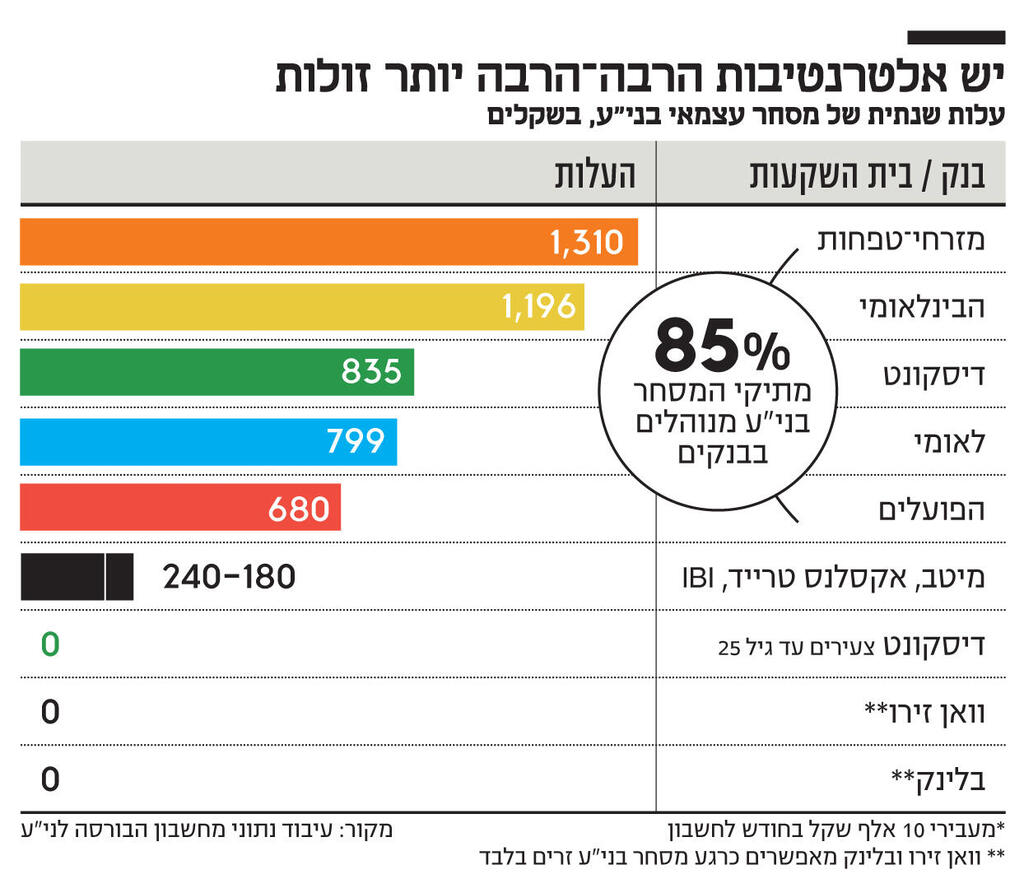

אין הרבה מוצרים פיננסיים שפערי המחירים בהם כל כך משמעותיים כמו במסחר בניירות ערך. הבנקים המסורתיים גובים דמי ניהול, וכן עמלות מכירה וקנייה, שמגיעים למאות אחוזים יותר מהעמלות שגובים בתי ההשקעות. כך לדוגמה, מבדיקת כלכליסט עולה כי במקרה של מסחר בניירות ערך ישראלים, בתיק שהיקפו 50 אלף שקל ומבוצעות בו שתי פעולות בחודש, סך העמלות הממוצעות שישלמו לבנקים נע בין 680 שקל בבנק הפועלים ל־1,310 שקל בבנק מזרחי טפחות. בבתי ההשקעות, לעומת זאת, ישולמו בסך הכל 180-240 שקל. על אף פערי המחירים בין הבנקים הגדולים לבתי ההשקעות, 85%–90% מתיקי המסחר העצמאי בניירות ערך נמצאים בבנקים, והתוצאה - עמלות ניירות ערך הן מרכיב משמעותי ברווחי הבנקים. במחצית הראשונה של 2024 ההכנסות מהעמלות האלו הסתכמו ב־1.4 מיליארד שקל - כחמישית מהכנסותיהם מעמלות.

עם זאת, בשנה האחרונה יש ניסיון לערער על השליטה הכמעט מוחלטת של הבנקים בענף. הסנונית הראשונה היא אפליקציית המסחר בלינק, שהוקמה בהשראת רובין הוד האמריקאית במטרה להנגיש את המסחר בשוק ההון לקהל רחב יותר. הצעת הערך שבלינק הביאה לענף משמעותית: היא אינה גובה דמי ניהול כלל ומאפשרת לבצע עד עשר פעולות בחודש ללא עלות, ולאחר מכן לשלם עמלת מינימום בסך 1.5 דולר, בהשוואה לעמלה ממוצעת של 26 דולר במערכת הבנקאית. עם זאת, בלינק מאפשרת כרגע מסחר בני"ע זרים בלבד, ובהם היא מרוויחה מהמרות המט"ח של לקוחות. בנוסף, כרגע עדיין לא ניתן לנייד את ניירות הערך אל גופי מסחר אחרים. בלינק גם לא דורשת סכום מינימום להשקעה, כפי שדורשים בתי ההשקעות בענף, והיא היחידה שמאפשרת מסחר בשברי מניות.

כשנה לאחר בלינק, גם הבנק הדיגיטלי וואן זירו הודיע על שינוי: מוקדם יותר החודש הודיע הבנק שמסלול הפרימיום שלו, שעלותו 119 שקל ומציע פטור רחב מעמלות, כולל פטור מעד 10 פעולות עמלות מסחר בניירות ערך - יינתן ללא תשלום לכל לקוח שמעביר אל חשבונו בבנק מעל 10 אלף שקל בחודש. מכיוון שהבנק אינו גובה דמי ניהול על מסחר בניירות ערך, המשמעות היא שבדומה למצב בבלינק, לקוחות שמבצעים מספר מצומצם של פעולות בחודש לא ישלמו עמלות מסחר כלל. כרגע מתאפשר מסחר בניירות ערך זרים בלבד, אך הבנק הודיע שבחודשים הקרובים תיפתח גם האפשרות לסחור בישראלים.

בימים האחרונים גם דיסקונט הצטרף לתחרות: הבנק השיק קמפיין המיועד לבני 16–25, ובו פטור גורף מעמלות מסחר בניירות ערך בישראל לתיקים של עד 150 אלף שקל. אמנם מדובר בהטבה שניתנת לכל היותר לתקופה של 9 שנים, שלאחריה משקיעי הבנק ישלמו עמלות גבוהות, בדומה לשאר הבנקים המסורתיים, אך מדובר בתזוזות ראשונות בענף, שעד כה הבנקים נהנו מרווחיות גבוהה בו ללא מאמץ.

נקודה נוספת שיש לציין היא ההתמקדות בקהל הצעיר: בבנקים יודעים כנראה שלקוחותיהם הוותיקים, שהתרגלו לבצע את כל פעולותיהם דרך הבנק, לא ימהרו לעזוב. אך הקהל הצעיר הוא סיפור אחר: כ־32% מהלקוחות של בלינק הם בני 18–25, וכ־31% הם בגילאי 25–34. 18% בלבד הם מעל גיל 45. במקרה של וואן זירו, כ־50% מלקוחות הבנק שסוחרים בניירות ערך הם מתחת לגיל 36 ובבנק טוענים כי הגיל הממוצע בקרב סוחרים הוא 40.

התעוררות התחרות במסחר בניירות ערך משמעותית, אך עדיין רחוקה מלשנות את כללי המשחק. בנוסף, על גוף כמו בלינק עדיין נטל ההוכחה שהוא יכול לספק מסחר בעלויות זניחות וגם להגיע לרווחיות.

כדי להביא לשינוי רחב, שיכלול הגברת השקיפות בעמלות המסחר והגברת התחרות, נדרשת התערבות רגולטורית משמעותית. בבנק ישראל, ברשות לניירות ערך ובמשרד האוצר בוחנים בימים אלו את מבנה העמלות בשוק במטרה לגבש רפורמה רחבה, שתעסוק בכלל העמלות שמשולמות במסחר בניירות ערך, כולל עמלות הפצה. בנובמבר פרסמו הרגולטורים הפיננסיים קול קורא לציבור לגבי השינויים הנדרשים בתחום. כעת הציבור ממתין לראות אם שילוב הכוחות בין שלושת הרגולטורים יצליח להביא לשינוי משמעותי.