")

")

")

")

הפיתרון של האוצר לצ'ופרים לסוכני הביטוח: רק הלקוח ישלם להם עמלות

הפיתרון של האוצר לצ'ופרים לסוכני הביטוח: רק הלקוח ישלם להם עמלות

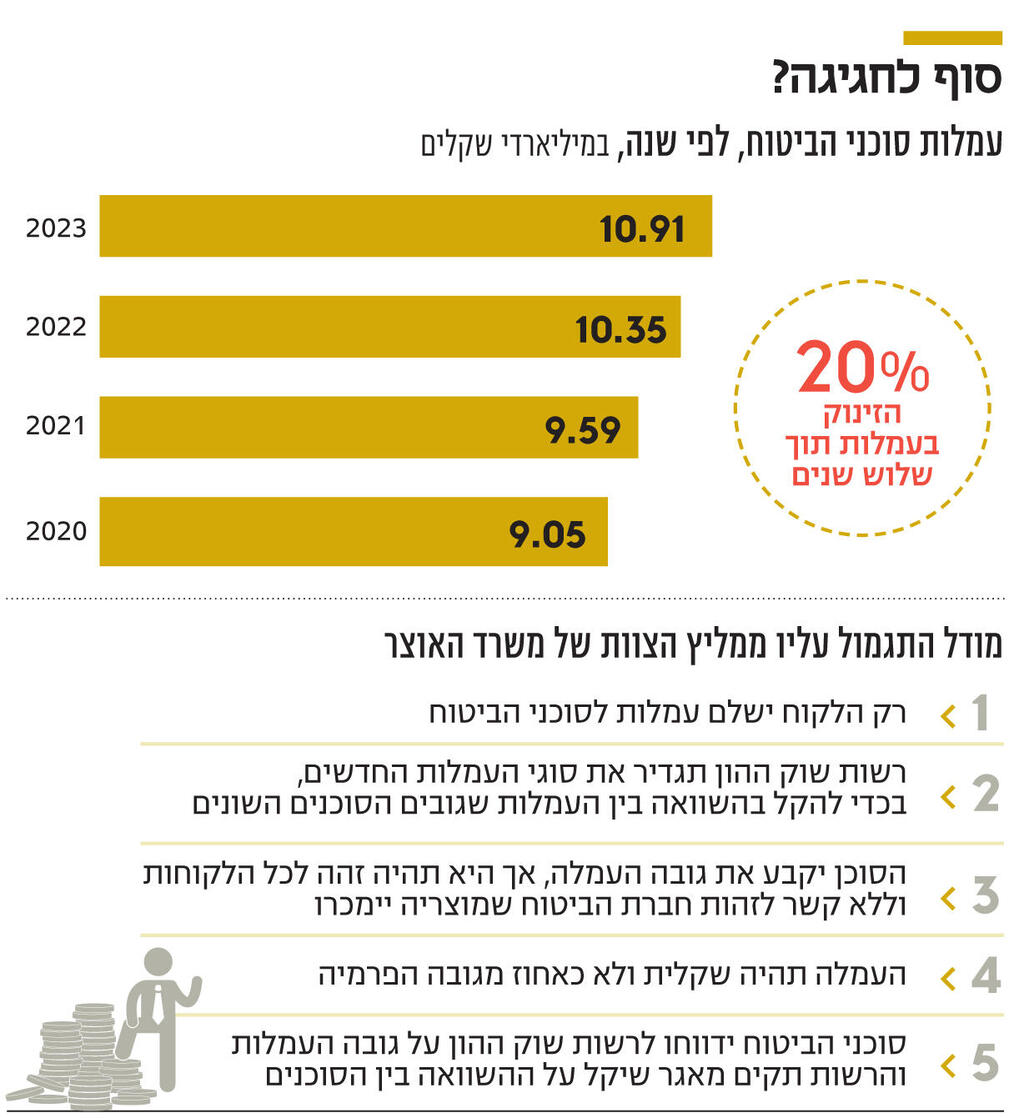

צוות משרד האוצר, רשות שוק ההון ורשות התחרות ממליץ לבטל עמלות מחברות הביטוח. במקומן, ייגבו עמלות שקליות וזהות מהלקוחות. המטרה: להגביל את עמלות הסוכנים, שהגיעו ל־11 מיליארד שקל בשנה

הלקוחות ישלמו עמלות ישירות לסוכני הביטוח, במקום התגמול של חברות הביטוח לסוכנים. זאת ההמלצה המרכזית והמהפכנית של הצוות המיוחד של משרד האוצר והרגולטורים. הצוות הוקם לפני שנתיים כדי לבחון את הקשר בין חברות הביטוח לסוכנויות שבבעלותן, ועיקר מסקנותיו נחשפו בכלכליסט בשבוע שעבר. הצוות הגיע למסקנה שאין צורך להגביל את הקשר בין חברות הביטוח לסוכנויות שבבעלותן, למעט הגברת השקיפות ללקוח לגבי הקשר. עם זאת, הצוות מצא שהבעיה המהותית היא בתגמול של סוכני הביטוח (גם בסוכנויות שאינן בבעלות של חברות ביטוח).

הצוות, בראשות מנכ"ל משרד האוצר הפורש שלומי הייזלר, מציע המלצות דרמטיות, לפיהן מודל התגמול לסוכנים ישתנה. היום הסוכנים מקבלים תגמול מחברות הביטוח. התגמול אינו זהה, ונוצר פוטנציאל לניגוד עניינים, לפיו הסוכן ימליץ ללקוח לפי התגמול המשתלם ביותר עבורו ולאו דווקא לפי טובת הלקוח. בנוסף, חברות הביטוח עורכות מבצעי מכירות ומתגמלות סוכנים שמצטיינים במכירות במתנות דוגמת טיולים לחו"ל, מה שמגביר עוד יותר את החשש לניגוד העניינים. בשורה התחתונה, העמלות ששילמו חברות הביטוח לסוכנים הסתכמו בשנת 2023 ב־10.9 מיליארד שקל, זינוק של 20% בתוך שלוש שנים.

"כלל חברי הצוות הסכימו כי מודל התגמול הנוכחי של סוכני הביטוח מוביל לפגיעה בצרכן, וכי ישנו צורך אקוטי לתקן את מודל התגמול כך שיוביל לאובייקטיביות של סוכן הביטוח ולהתאמה טובה יותר לצרכי הלקוח", נמסר מהצוות. המלצת הצוות היא לעבור לשיטה בה הסוכן לא מקבל תגמול מחברת הביטוח, והתגמול שלו מגיע ישירות מהלקוח. הצוות, בו חברים ראש רשות שוק ההון עמית גל, הממונה על התחרות מיכל כהן ונציגים נוספים ממשרד האוצר, פרס את המודל שבעיניו הוא הנכון לקדם. מודל התגמול כולל מספר עקרונות: כאמור התגמול יהיה רק מהמבוטח, חברת הביטוח לא תוכל לתגמל את הסוכנים, לא בעמלות ולא במתנות. התגמול מהלקוח ייעשה באמצעות עמלות, כאשר הסוכן יקבע את גובה העמלה, אך עליה להיות זהה כלפי כל הלקוחות, ללא תלות בחברת הביטוח שממנה המוצר יירכש וללא תלות בזהות הלקוח.

כמו כן, רשות שוק ההון תקבע מראש אילו סוגי עמלות יכול הסוכן לגבות מהלקוח. סוגי העמלות יהיו זהים אצל כל הסוכנים, כדי להקל על הלקוח בהשוואה מול איזה סוכן לעבוד. עוד הומלץ כי העמלות יהיו שקליות וקבועות, ולא כאחוז מהפרמיה שמשלם הלקוח. זאת, כדי שלסוכן לא יהיה תמריץ למכור ללקוח פוליסה במחיר גבוה יותר.

עוד מוצע לבחון כי עם חידוש רישיון הסוכן מדי שנה, הסוכן ידווח על מחיר השירותים שהוא מציע, ורשות שוק ההון תקים מאגר מידע של מחירי השירותים שמציעים סוכנים. לצורך הקמת המאגר, ייקבע תקציב ייעודי נוסף לרשות שוק ההון. בצוות ממליצים ליישם את המודל המוצע במלואו, בכדי לוודא שייעשה שינוי לטובת הלקוח, ומתריעים כי יישום חלקי עלול לייצר עיוותים אחרים בשוק.

בצוות מציינים שמודל שכזה מחזק את זהות האינטרסים בין סוכן הביטוח למבוטח, מגביר את השקיפות לצרכן, וגם מונע התערבות של הרגולטורים בקביעת עמלות, ונותן לכוחות השוק לקבוע את שיווי המשקל הרצוי.

על הנייר, המודל המוצע אכן שקוף והגון יותר לעומת המודל הנוכחי. יחד עם זאת מדובר בשינוי עמוק לעומת המצב היום, שלא יהיה קל גם למבוטחים לעכל. לקוחות סוכני הביטוח לא משלמים היום תגמול ישירות לסוכנים. אמנם התגמול הוא סמוי, ומתבטא בפרמיה שהם משלמים לחברות הביטוח; ועדיין יהיה קשה ללקוחות (בעיקר בתרבות הצריכה הישראלית) למצוא עצמם מתחילים לשלם לסוכני הביטוח עבור שירות, שמבחינתם נתפס עד היום כחינמי.

בנוסף, סוכני הביטוח צפויים להתנגד לשינוי המוצע. לסוכנים לובי פוליטי חזק, בעיקר במפלגת הליכוד, ובעבר הם הצליחו ליירט יוזמות פחות מהפכניות שהיו קשורות לפעילותם. לכן העברת רפורמה שכזו תהיה מאוד מאתגרת. עוד נציין כי מדובר בהמלצות. בסופו של דבר הסמכות היא ברשות שוק ההון לקבוע לאיזה מודל תגמול לעבור, כך שייתכן שבסופו של דבר תבחר הרשות לקדם מודל שונה מזה שהוצע בוועדה, כמו מודל שבו חברות הביטוח ממשיכות לתגמל את סוכני הביטוח, אך התגמול הוא אחיד ומפוקח.

לשפר את השקיפות ללקוח

המטרה המקורית של הצוות היתה לבחון האם להתערב בסוגיית ההחזקות של חברות הביטוח בסוכנויות שבבעלותן. הצוות הוקם בהחלטת ממשלה בפברואר 2023, בעקבות מגמת של רכישת סוכנויות ביטוח בידי חברות הביטוח, והתרחבות הסוכנויות הללו באמצעות רכישות נוספות. בסך הכל יש כיום 100 סוכנויות ביטוח בבעלות חברות ביטוח.

לפי הנתונים שנאספו, הצוות הגיע למסקנה שהמצב לא מצדיק התערבות (בין חברי הצוות היתה מחלוקת בשאלה). מצד אחד, אמנם חלקן של אותן סוכנויות במכירות גבוה יחסית. לפי הנתונים 23% מהכנסות סוכני הביטוח בתחום הפנסיוני היו של 31 סוכנויות שבבעלות חברות הביטוח, בעוד שחלקן מסך הסוכנויות הוא 10% בלבד. בתחום ביטוחי הבריאות חלקן של הסוכנויות שבבעלות חברות הביטוח הוא 1%, אך חלקן במכירות הוא 12%. עם זאת, נתון זה אינו מספיק בשביל להכריע האם מדובר במצב שפוגע בלקוח, ולכן נבדק גם האם סוכנויות אלה מוכרות באופן חריג מוצרים של חברת הביטוח שבבעלותן. מהנתונים עלה כי אכן חברת הביטוח הן יצרן מרכזי שהסוכנות שבבעלותה מפיצה. הצוות בחן עבור כל חברת ביטוח את פעילות הסוכנויות שבבעלותה, ומצא שבתחום הפנסיוני למשל 64%-32% מהפרמיות שקיבלו היו מחברת הביטוח שבבעלותן (בתחומים אחרים כמו ביטוחי בריאות הקשר בין חברת הביטוח לסוכנות נמצא כנמוך יותר). יחד עם זאת, הם מצאו שאין הבדל בכמות חברות הביטוח שהסוכנים עובדים מולן, בין אם מדובר בסוכנות שבבעלות חברת ביטוח ובין אם בסוכנות עצמאית.

כך למשל, בתחום הגמל, הסוכנים בסוכנויות העצמאיות עובדים בממוצע עם 2.1 מנהלי קופות גמל שאת מוצריהן הם מוכרים, והסוכנות שבבעלות מוכרת בממוצע מוצרים של 2 מנהלים. כלומר הצוות מצא שאין בעיה מובהקת של ניגודי עניינים בסוכנות שבבעלות חברות ביטוח.

מה שבכל זאת מומלץ בנוגע לסוכנויות שבבעלות חברות הביטוח הוא לשפר את השקיפות ללקוח, כך שיבין את קשרי הבעלות. כך למשל, הומלץ על שילוב שמה של חברת הביטוח בשם הסוכנות, במשרדיה ובלוגו שלה.