")

")

")

")

ניתוח

לא לכל הלקוחות: פערים גדולים בריביות על פיקדונות יומיים

נתוני בנק ישראל חושפים את היחס המפלה של הבנקים כלפי הלקוחות: החזקים והאמידים זוכים לריביות מועדפות – לעיתים ללא קשר לסכום הפיקדון. גם כוח המיקוח משחק תפקיד. בדיסקונט הפערים הם הגבוהים ביותר

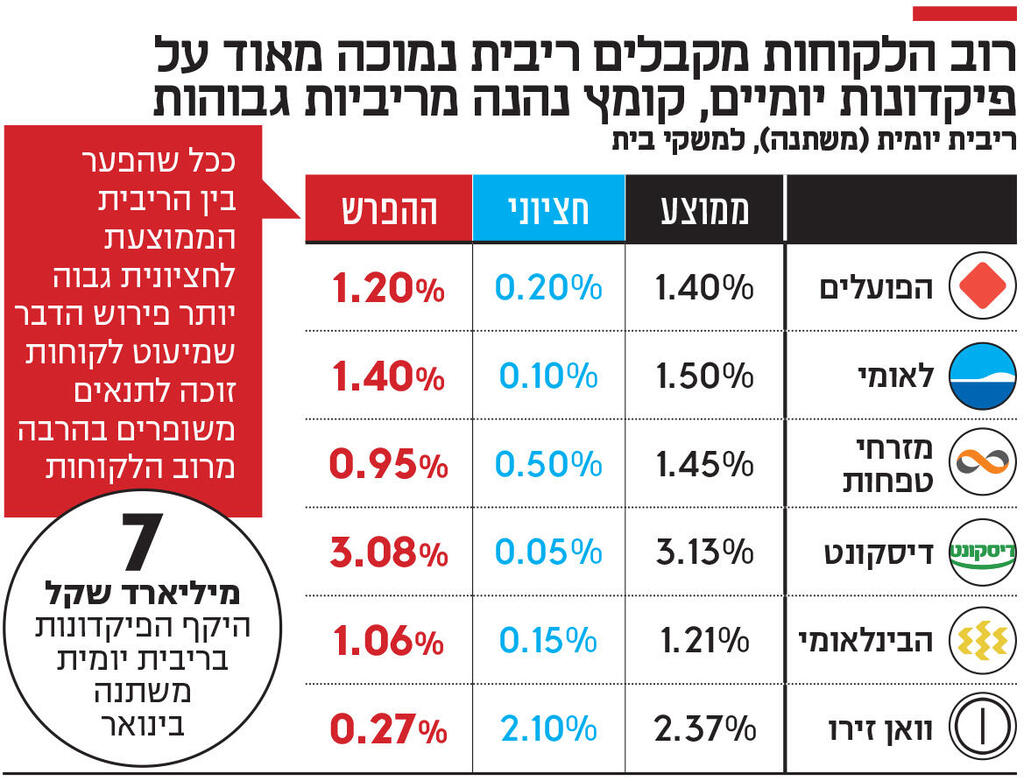

בינואר הופקדו קרוב ל־7 מיליארד שקלים בפיקדונות יומיים, נתון שממחיש את הביקוש הגובר לאפיקי חיסכון נזילים. בסך הכל הופקדו בשלושת החודשים האחרונים (נובמבר־דצמבר־ינואר) כ־28 מיליארד שקל לפיקדונות אלו, לעומת 20 מיליארד שקל בשלושת החודשים שקדמו להם.

מכיוון שרוב הבנקים לא משלמים ריבית על עו"ש, הפיקדונות היומיים הם האפשרות היחידה, פרט לקרנות כספיות, שמאפשרת למשקי בית לקבל תשואה מסוימת על כספים נזילים – בלי לשחוק באופן מלא את ערכם הריאלי.

אלא שנתוני בנק ישראל שפורסמו אתמול ממחישים תמונה עגומה ולא שוויונית: לפי הנתונים, רוב הלקוחות מקבלים ריבית נמוכה מאוד על פיקדונות יומיים, בעוד שקומץ נהנה מריביות גבוהות משמעותית. הסיבה לכך טמונה באופן שבו הבנקים מתמחרים ריביות ומעניקים תנאים טובים רק לחלק קטן מהלקוחות.

כך לדוגמה, בבנק דיסקונט, הריבית הממוצעת על פיקדון יומי משתנה היא 3.13%, בעוד שהריבית החציונית עומדת על 0.05% בלבד. כלומר, חצי מהלקוחות מקבלים ריבית נמוכה מ־0.05% – ריבית כמעט אפסית. בלאומי, הריבית הממוצעת היא 1.5% אך הריבית החציונית – רק 0.1%. בהפועלים, הריבית הממוצעת היא 1.4%, אך החציונית – 0.2%, וגם בבינלאומי ובמזרחי־טפחות נרשמו פערים גבוהים. הבנק היחיד שבו הפערים נמוכים הוא וואן זירו – שם הממוצע עומד על 2.37% והחציונית על 2.1% - הריבית החציונית הגבוהה במערכת הבנקאית.

פערי הריביות בפיקדונות אינם תופעה חדשה, אך הם בולטים במיוחד לנוכח העלייה בהפקדות לפיקדונות יומיים. בפיקדונות ארוכי טווח יש גם פערי ריביות, אך מכיוון שהריבית בהם גבוהה יותר – ההבדלים קטנים יותר.

חלק מהפער מוסבר כנראה מתמהיל הפיקדונות: רוב הבנקים מעניקים ריבית גבוהה יותר על סכומים גדולים, כך שמעט לקוחות עם פיקדונות גדולים מקבלים ריביות גבוהות, בעוד שהרוב מקבלים ריביות נמוכות. אבל זה רק חלק מהסיפור: לקוחות חזקים, בהם לקוחות אמידים ולקוחות VIP, זוכים לריביות מועדפות – לעיתים ללא קשר לסכום הפיקדון. גם כוח המיקוח משחק תפקיד: מי שמתמקח עם הבנק נהנה מריביות טובות יותר, בעוד שאחרים מקבלים את התנאים הבסיסיים שמוצעים באתר ובאפליקציית הבנק.

פערים דומים ניתן לראות גם במעט המקרים בהם כן משולמת ריבית על העו"ש: רוב הבנקים משלמים ללקוחות עסקיים, או ללקוחות המוגדרים כלקוחות VIP, ריבית על יתרות העו"ש שלהם. כך לדוגמה, מנתוני בנק ישראל עולה שרק 7.4% מתוך 231 מיליארד שקל ששוכבים בעו"ש של הציבור מקבלים ריבית כלשהי.

הנתונים שמפרסם בנק ישראל להשוואת ריביות בין הבנקים, וכן בין לקוחות כל בנק - על ידי פרסום הריבית החציונית, נועדו לסייע ללקוחות להילחם נגד מדיניות התמחור של הבנקים בפיקדונות, וכן בשאר המוצרים הבנקאיים.

בנק ירושלים, שמקפיד להציע ריביות גבוהות יחסית על פיקדונות, ומאפשר פתיחת פיקדון ללא פתיחת חשבון עו"ש, אך לרוב לתקופות ארוכות יחסית, מנסים לנצל את הריביות הזעומות שמשולמות ללקוחות הבנקים הגדולים כדי למשוך לקוחות. בשבוע שעבר פרסם הבנק פיקדון חדש בריבית משתנה של 4%, שבו הכספים נזילים בהתראה של שבוע בלבד.

בנק ישראל פרסם גם נתונים על תהום האוברדרפט - היקף הכספים במשיכת יתר של משקי הבית. נכון לדצמבר האחרון, היתרה עומדת על 9.83 מיליארד שקל, עלייה של קרוב ל־3% מדצמבר 2023. הריבית הממוצעת שנגבית על סכום זה עמדה בדצמבר על 12.25%, זאת בהשוואה ל־10.97% בדצמבר אשתקד, על אף שאז הריבית במשק היתה גבוהה יותר. הסיבה לכך היא כנראה מתווה ההקלות שקידם בנק ישראל לאחר פרוץ המלחמה, שכלל פטור חלקי מריבית על המינוס לאוכלוסיות מסוימות, כגון משרתי מילואים, מפונים ומשפחות שכולות.