")

")

")

הקלה לשוכרי הדירות: עמלות ערבות בנקאית נחתכות במאות שקלים

לאחר שינויים שהשית בנק ישראל, עמלות הערבות הבנקאית ירדו בעשרות אחוזים, ויחסכו לשוכרי הדירות וללקוחות עם פיקדון מאות שקלים. עם זאת, אלו שאינם יכולים להעמיד פיקדון כנגד הערבות ימשיכו לשלם עמלות גבוהות

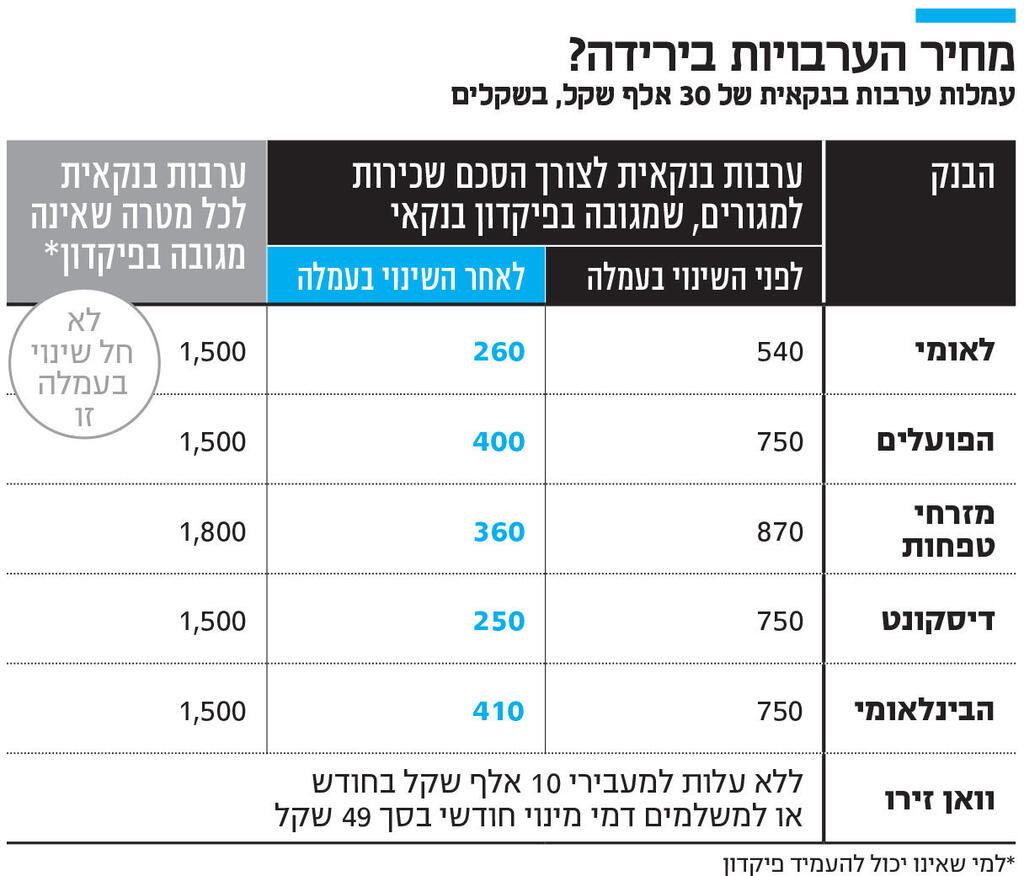

הוזלה של עד מאות שקלים בעמלות שגובים הבנקים על העמדת ערבות בנקאית: בתחילת פברואר נכנסה לתוקף הוראה של בנק ישראל, בעקבותיה עידכנו הבנקים את תעריפי העמלות.

עד לפברואר האחרון, העמלות שהבנקים בישראל גבו על ערבות בנקאית נקבעו כאחוז מגובה הערבות: אם הלקוח הפקיד פיקדון כנגד הערבות, העמלה נעה בין 2.9%-1.8%, עם עמלת מינימום שנעה בין 250–350 שקל. אם הלקוח לא הפקיד פיקדון כנגד הערבות, העמלה קפצה ל־%5–6%, עם עמלת מינימום שנעה בין 400–620 שקל.

כך לדוגמה, לקוח שהיה זקוק לערבות בנקאית בגובה 30 אלף שקל כדי לחתום על חוזה שכירות לדירה ששכר הדירה בה הוא 10,000 שקל (לרוב, הערבות היא בשווי שלוש פעמים שכר הדירה), היה משלם עמלה שנעה בין 870-540 שקל לבנק תמורת הערבות, בהנחה שהפקיד פיקדון כנגדה. אם לא עשה זאת, העמלה היתה קופצת ל־1,800-1,500 שקל.

הפער בתמחור אמור לכאורה לשקף את רמות הסיכון השונות בין סוגי הערבויות: כשלקוח אינו מפקיד פיקדון כנגד הערבות, הבנק לוקח סיכון אשראי. אך כשלקוח מפקיד פיקדון, הבנק לא נוטל כל סיכון, והעמלה אמורה לגלם בעיקר את העלות התפעולית של העמדת הערבות.

אלא שבבנק ישראל סברו שהעמלה שהבנקים גובים כנגד ערבויות המובטחות בפיקדון גבוהה מדי, וכי אין כל הגיון בכך שהבנקים גוזרים את גובה העמלה בהתאם לגובה הערבות. לכן, בבנק ישראל החליטו על שני שינויים משמעותיים במבנה העמלות של ערבות כנגד פיקדון.

השינוי הראשון הוא שעמלת ערבות בנקאית המובטחת בפיקדון תהיה במחיר קבוע, ולא כאחוז מגובה הערבות. בנק ישראל לא קבע מה יהיה גובה העמלה, אך הגדיר שהיא חייבת להיות נמוכה מעמלות המינימום שהבנקים גובים בערבויות ללא פיקדון.

השינוי השני שקבע בנק ישראל הוא הבחנה בין שני סוגי ערבויות בפיקדון: ערבות לצורך הסכם לשכירת דירה, וערבות לכל מטרה. בנק ישראל הגדיר שערבות לצורך הסכם לשכירת דירה, עד לסכום של 50 אלף שקל, תהיה זולה מערבות בפיקדון לכל מטרה, או מערבות לשכירת דירה הגבוהה מ־50 אלף שקל - רף שנועד להחריג דירות יוקרה.

ההבחנה נועדה להקל על ציבור שוכרי הדירות, שהם האוכלוסיה המרכזית שעושה שימוש בערבויות בנקאיות, וכן מכיוון שהעמדת ערבות לצורך הסכם שכירת דירה נחשבת לפשוטה יותר תפעולית מערבויות למטרות אחרות.

ההנחיה של בנק ישראל נכנסה לתוקף ב־7 בפברואר, ובעקבותיה הבנקים עדכנו את התעריפים. במקרה של ערבות להסכם שכירות (עד ל־50 אלף שקל), כעת הערבות נעה בין 250 שקל (בבנק דיסקונט) ל־410 שקל (בבנק הבינלאומי). בבנק הפועלים טרם עידכנו רשמית את העמלה, שתעמוד על 400 שקל, כך שנכון לכתיבת שורות אלו הערבות ניתנת ללא עלות. בבנק הדיגיטלי וואן זירו מעמידים ערבות ללא עלות ללקוחות במסלולי הפרימיום - אלו לקוחות שמעבירים 10,000 שקל בחודש לחשבון, או לקוחות שמשלמים דמי מנוי חודשיים בסך 49 שקל.

המשמעות היא ששוכר דירה שזקוק לערבות בפיקדון בגובה 30 אלף שקל, ישלם כ־500 שקל פחות בבנק דיסקונט ובבנק מזרחי טפחות, כ־350 שקל פחות בבנק פועלים ובבינלאומי, ו־280 שקל פחות בבנק לאומי.

בערבות בפיקדון שגובהה יותר מ־50 אלף שקל, או שאינה למטרת הסכם שכירות, העמלה נעה בין 300 שקל (בבנק דיסקונט) ל־490 שקל (בבנק מזרחי טפחות), כך שגם כאן חלה הפחתה משמעותית בגובה העמלה.

לפי הערכות, הכנסות הבנקים מעמלה הזו עומדות על עשרות מיליוני שקלים בשנה, שכעת צפויים להיחתך בעשרות אחוזים. עם זאת, השינוי לא ישפיע על אלו שאינם יכולים להפקיד פיקדון כנגד ערבות בנקאית, והם ימשיכו לשלם עמלה שגובהה לפחות 5% מהערבות.