")

")

ניתוח

בעזרת תיקי אשראי לרכב בלבד, חברות כרטיסי האשראי מפלסות את דרכן קדימה

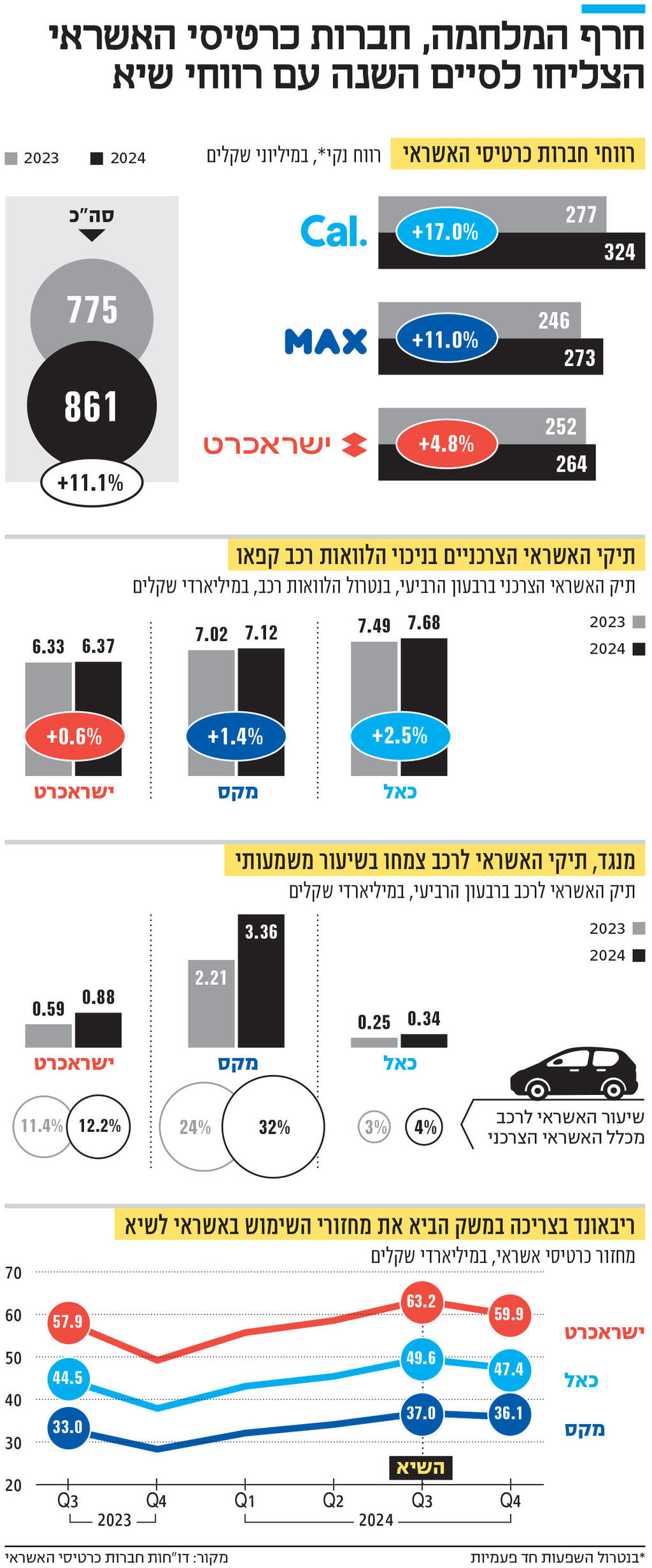

שנת 2024 היתה טובה לכאל, מקס וישראכרט, שסיימו אותה בעלייה של 11% ברווח המצרפי לעומת 2023 • שיפור בצריכה, הקטנת ההפרשות להפסדים והגדלת תיקי האשראי לרכב תרמו לרווחים; עם זאת, תחום האשראי הצרכני עדיין לא חזר לשגרה

הרווח של כאל, שהציגה את הרווח השנתי הגבוה בענף זו שנה שלישית ברציפות, עלה ב־17% ל־324 מיליון שקל, והרווח של מקס צמח ב־11% ל־273 מיליון שקל. ישראכרט, לעומתן, הציגה צמיחה מתונה של כ־5% בלבד ל־264 מיליון שקל.

העובדה שבשנת מלחמה החברות הציגו עלייה ברווח הנקי, וששתיים מהן רשמו רווחי שיא, אינה מובנת מאליה: בשונה מהבנקים, שהפגינו עמידות נוכח זעזועי המלחמה ורשמו רווחי שיא של כ־30 מיליארד שקל, חברות כרטיסי האשראי חוו את השלכות המלחמה באופן ישיר.

המלחמה פגעה בשתי הרגליים של החברות. הראשונה היא מחזורי העסקאות בכרטיסי אשראי: המלחמה הביאה לירידה בצריכה, וכפועל יוצא בשימוש בכרטיסי אשראי. השנייה היא העמדת אשראי: המלחמה הגדילה את רמת הסיכון במשק, שגם כך היתה גבוהה נוכח סביבת הריבית, ועל כן גרמה לחברות להאט משמעותית את קצב העמדת האשראי, ובמקביל גם דיכאה את הביקוש הצרכני. ראוי להוסיף בהקשר של השפעות מלחמה ישירות שמשרדי מקס בבני ברק אף נפגעו מחלקי טיל בנובמבר האחרון.

קרש ההצלה: האשראי לרכב

שנה לאחר המלחמה, וחברות כרטיסי האשראי צולעות את דרכן קדימה: בעוד שבכל מה שקשור לצריכה, המשק התאושש באופן מלא (עוד על כך בהמשך), תיקי האשראי הצרכני ללא בטוחות (כלומר בניכוי הלוואות רכב) של החברות קפאו. ביחס לספטמבר 2023, רגע לפני תחילת המלחמה, תיק האשראי של ישראכרט קטן ב־2.2% ל־6.4 מיליארד שקל ותיק האשראי של מקס קטן ב־1.9% ל־7.1 מיליארד שקל. תיק האשראי של כאל צמח בשיעור זניח של כ־2.2%.

תחום האשראי לרכב, שהמשיך לצמוח, הפך לקרש ההצלה של חברות כרטיסי האשראי, ואפשר להן למנוע כיווץ בתיק האשראי הצרכני.

"צמיחת תיק האשראי ב־2024 הושפעה ממצב המאקרו, כאשר בחרנו לצמוח באשראי בצורה מנוהלת, על מנת לשמור על איכות התיק", אמרה לכלכליסט מנכ"לית מקס שגית דותן. מקס היתה הראשונה לפעול בענף מבין החברות, ותיק הרכב שלה הגיע בסוף 2024 ל־3.4 מיליארד שקל - עלייה חדה של 52% מסוף 2023.

תיק הרכבים של כאל, שנכנסה מאוחר יחסית לתחום ולכן הוא עדיין שולי יחסית מסך התיק, גדל מ־250 מיליון שקל בסוף 2023 ל־344 מיליון שקל בסוף 2024. במקרה של ישראכרט, שעיקר פעילותה בתחום מתבצע דרך רכישת תיקים של מימון ישיר ולא במכירה ישירה לצרכנים, תיק הרכבים גדל מ־590 מיליון שקל בסוף 2023 ל־880 מיליון שקל בסוף 2024.

צמיחת הפעילות באשראי לרכב מתאפשרת בין השאר כי ענף זה אינו נמצא בתחום המיקוד של הבנקים. מכיוון שמדובר בהלוואות עם בטוחה, המשמעות היא שמרווחי הריבית נמוכים יותר, ולכן זה ענף פחות רווחי. המחשה להשפעת מרווח המימון בהלוואות רכב הוא שבעוד שתיק האשראי הצרכני של מקס, כולל הלוואות רכב, צמח ב־13.6% ב־2024, ההכנסות מריבית נטו צמחו רק ב־2.4%.

הבנקים, לעומת זאת, מתמקדים משיקולי יעילות ורווחיות בענפים אחרים: הם צמחו בשיעור דו ספרתי באשראי לעסקים גדולים בשנה האחרונה. כך, קרוב לעשור אחרי המלצות ועדת שטרום, שלוש חברות כרטיסי האשראי (כשכאל עדיין נמצאת בתהליך הפרדה) עדיין לא מצליחות להתחרות בבנקים היכן שהאחרונים שמים את מלוא עוצמת משקלם.

מה שעשוי לשנות את התמונה הוא כוונת בנק ישראל להעניק לחברות תנאים מקלים בקבלת רישיון בנקאי, שיאפשרו להן לגייס פיקדונות, לשפר את תמחור ההלוואות שלהן ולהכניס תחרות גם לתחום הפיקדונות.

לצד זאת, ברבעון האחרון של השנה נרשמת התאוששות בהלוואות בהלוואות ללא בטוחה. בישראכרט חלה צמיחה של 2.8% במהלך הרבעון, ובכאל של 2.1%. "החל מהרבעון הרביעי של 2023 הקשחנו את ספי החיתום והורדנו קצב. במחצית השנייה של 2024 האשראי הצרכני החל לעלות, והוא עולה בקצב שמתגבר וממשיך לתוך 2025", אמר לכלכליסט מנכ"ל ישראכרט רן עוז. "לכן אנחנו מרגישים יותר בנוח לצמוח, ואנחנו אופטימיים יותר ביחס לשנה הקודמת".

התאוששות בתיאבון הצרכני

בכל הקשור לצריכה במשק, החברות נהנו מהתאוששות מהירה בתיאבון הצרכני וכן מעליית המחירים שניפחה את היקף הרכישות. במחצית השנייה של 2024 מחזורי העסקאות באשראי הסתכמו בכ־300 מיליארד שקל - כ־16.5% יותר מהמחצית המקבילה ב־2023.

")

מה שמצביע על עוצמת ההתאוששות הוא העובדה שמדובר בריבאונד חלקי: הכנסות החברות מרכישות בחו"ל עדיין לא התאוששו באופן מלא, שכן בחלק ניכר מהשנה מספר היוצאים לחו"ל ירד דרמטית. הדבר ניכר בתוצאות של ישראכרט ומקס, שעדיין רחוקות מהיקף ההכנסות מעסקאות חו"ל טרום המלחמה. בסך הכל, ההכנסות מעסקאות בכרטיסי אשראי של כאל צמחו במהלך השנה ב־11.1%, של מקס ב־7.8% ושל ישראכרט ב־5%.

פרט להתאוששות בצריכה, מה שסייע לענף לרשום רווחי שיא הוא הירידה בהפרשות להפסדי אשראי, שהיו גבוהות במיוחד ב־2023 בשל הריבית הגבוהה ולאחר מכן פרוץ המלחמה. מכיוון שעד כה מרבית הסיכונים לא התממשו, החברות נהנו מירידה בהפרשות. ישראכרט הפחיתה את ההפרשות בכ־23% ל־267 מיליון שקל, מקס ב־12.2% ל־216 מיליון שקל, וכאל ב־8.9% ל־260 מיליון שקל.