")

")

")

")

פרשנותהאינפלציה אולי התמתנה אבל הורדת ריבית בנק ישראל עדיין רחוקה

פרשנות

האינפלציה אולי התמתנה אבל הורדת ריבית בנק ישראל עדיין רחוקה

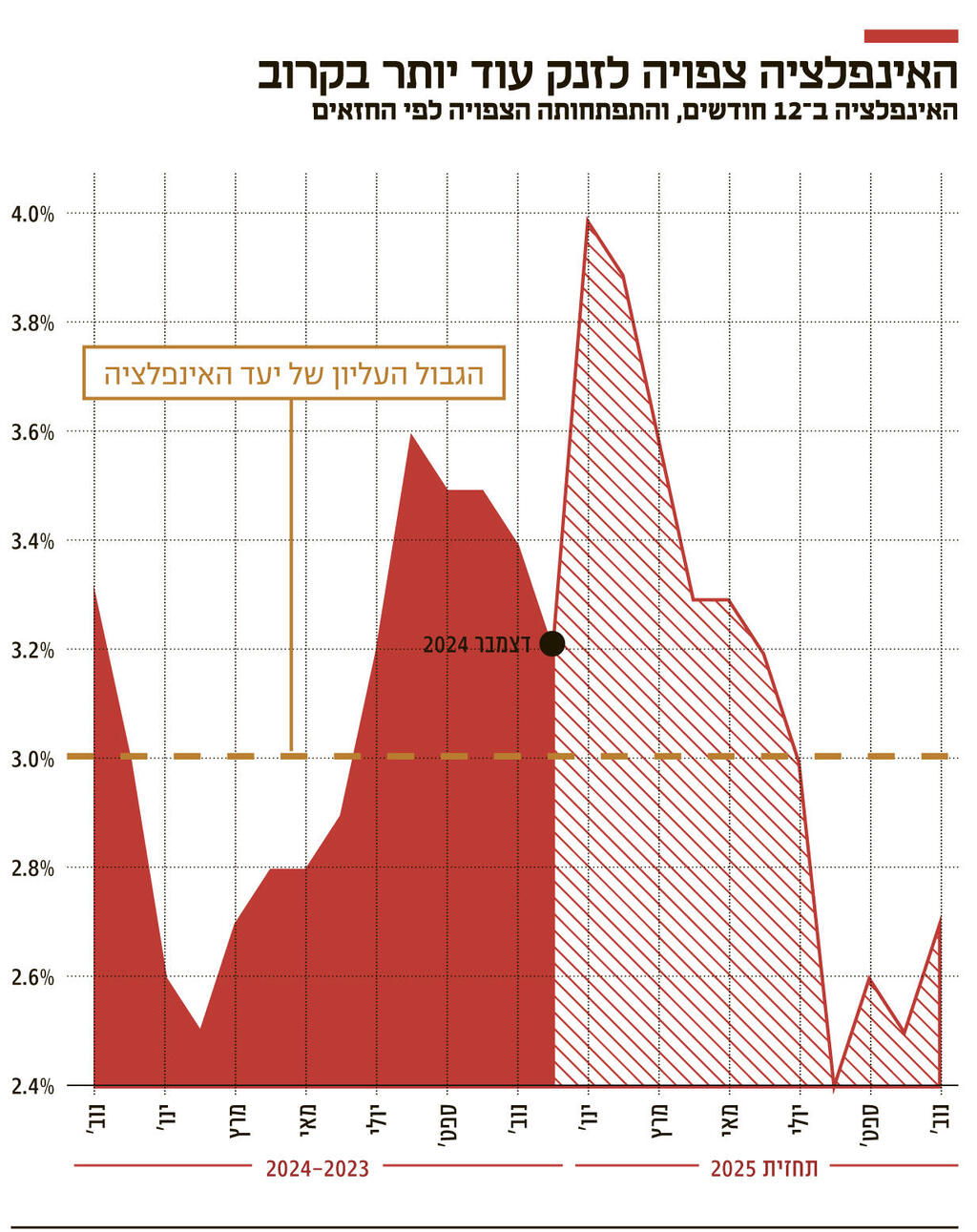

למרות שהאינפלציה ב־2024 הסתכמה "רק" ב־3.2%, בבנק המרכזי יתקשו לדבר על הורדת ריבית כל עוד הנתון נמצא מעל הגבול העליון של יעד יציבות המחירים, שצפויים לחזור ולעלות כבר החודש. בנוסף – תקציב המדינה עדיין רחוק מאישור

בניגוד לתחזיות, האינפלציה השנתית של ישראל עמדה ב־2024 על 3.2% – מעל הגבול העליון של יעד יציבות המחירים שקבעה הממשלה. החזאים בשוק ההון ציפו לאינפלציה גבוהה יותר של 3.4%, אלא שמדד דצמבר הפתיע לטובה ורשם ירידה חדה יותר מהצפי, של 0.3%. בין הגורמים שתרמו לירידה הזו היו הירידות החדות במחירי הטיסות לחו"ל ובמחירי הנופש וההארחה - בהתאם לחודשי דצמבר. לעומת זאת סעיפי הדיור והמזון המשיכו לעלות, אף שנרשמה ירידה בסעיף הפירות וירקות שהוא מאוד תנודתי.

למרות ההפתעה הזו לטובה לקראת סוף השנה, עדיין האינפלציה ב־12 החודשים לאחור חרגה ב־0.2% ממה שמכונה "יציבות מחירים" – האינפלציה שאפשר לחיות עימה ונחשבת לסבירה עבור משק צומח. מדובר גם בעלייה לעומת האינפלציה ב־2023 אז היא עמדה על 3%.

כדאי להתבונן על הסעיפים שעלו. בראש ובראשונה, הלשכה המרכזית לסטטיסטיקה מדווחת כי הסעיף שרשם את עליית המחירים הגבוהה בשנה שחלפה היה סעיף "שונות". מה יש שם? סיגריות (המס עלה שוב) וגם תכשיטים (כי מחיר הזהב עלה גם הוא). סעיף השונות התייקר יותר עבור החמישון התחתון – שבו החלשים ביותר (התייקרות של 7.4%) לעומת החמישון העליון שם נרשמה התייקרות של 5.7%.

אבל ישנם עוד שני סעיפים שאלה שאינם מעשנים ואלו שפחות מחוברים לתכשיטים בוודאי חשו על בשרם: דיור ומזון. הדיור מהווה כרבע ממדד המחירים לצרכן וסעיף המזון (כולל פירות וירקות) ומהווה כמעט 18%, מה שמסתכם ב־43%. אבל בשורה התחתונה, הכל עלה: לפי בדיקת הלמ"ס כ־93.4% מהמוצרים והשירותים שבסל הצריכה (במונחי משקל) עלו בשנת 2024.

כלומר, האינפלציה לא מרוכזת בסעיף אחד אלא שהיא פרוסה על פני הסל, דבר שמקשה יותר על ריסונה. בכ־85% מהסעיפים העלייה היתה מתונה (עד ל־5%). מנגד, רק בכ־6% מהמוצרים והשירותים שבסל נרשמו ירידות מחירים. לכן, התחושה שלפיה "שום דבר לא באמת ירד" בהחלט מבוססת על נתונים אובייקטיביים.

מבחינת התרומה, שני הסעיפים האלו מסבירים יותר מ־53% מהאינפלציה בשנה שחלפה (ביחד מדובר ב־1.7 נקודות אחוז מתוך 3.2). אז מה עלה במזון? גם בשר ומוצריו וגם חלב ומוצריו. סעיף שגם הוא השפיע מאוד ופחות נלקח בחשבון הוא ארוחות מחוץ לבית.

בזירת הדיור שני המרכיבים המרכזיים עלו: גם שכר הדירה אבל בעיקר שירותי דיור בבעלות הדיירים – סעיף המשקף את העלות התיאורטית של השכרת דירות שגרים בהן בעלי הדירות עצמם. כלומר, הוא מבטא את השווי הכלכלי של שירות המגורים שהם מקבלים מהדירה שבבעלותם, כאילו היו שוכרים אותה מגורם חיצוני (הרי מחיר הדירות אינו כלול במדד שכן מדובר בנכס ולא במוצר או שירות). זה הסעיף שרשם את התרומה הגבוהה ביותר לאינפלציה ב־2024. אם אתם תוהים מה עשתה הממשלה בנידון, אתם מוזמנים להמשיך לתהות, למעט אם אתם חרדים.

אבל גם שאר השירותים עלו ותרמו למדד: תחזוקת דירה, חינוך ותחבורה. כמעט הכל עלה למעט ציוד וריהוט – סעיף שרשם ירידה מזערית שלא הספיקה להוות כוח משמעותי כדי למתן את האינפלציה. סעיף מעניין נוסף הוא הלבשה והנעלה: בשנה שחלפה הוא ירד ותרם למיתון האינפלציה, השנה הוא עלה ותרם לחיזוק האינפלציה.

הלמ"ס בדקה את האינפלציה לפי ענפי המשק ושם מוצאים כי שני הסעיפים שעלו באופן החד ביותר היו שירותי הארחה (נופש), מיסים וביטוח. זה לא כולל את העלאות המסים של 2025 אבל כן כולל את גל גניבות הרכב שפקד את המדינה (שלכך תרם בצורה לא מבוטלת החידלון של השר לביטחון לאומי).

נתון מעניין שכדאי לבדוק אותו לעומק הוא מדד מחירי תפוקות התעשייה שירד ב־0.7%, כאשר מדד תעשיות המזון ירד ב־0.8%. איך יכול להיות שהתפוקות של התעשייה הוזלו ב־2024 והצרכן הסופי ראה עלייה משמעותית במחירי המזון?

הבעיה הגדולה כעת היא שלפי כל הגורמים במשק, לרבות בנק ישראל והחזאים בשוק ההון, עד שהיא תתחיל לרדת, האינפלציה עוד צפויה לעלות ולהגיע לפחות לרמה של 4%. לא צריכים להיות כלכלנים מדופלמים כדי להרגיש את אותה עלייה צפויה: מספיק להגיע לסופר, לראות את חשבון המים, החשמל והארנונה כדי להבין מה המקור שלה.

אבל יש עוד גורם שגם האזרח הקטן מתחיל להרגיש: הפירמות מנצלות את השינויים שביצעה הממשלה (בתעריפים ובמסים) כדי להעלות עוד יותר את המחירים וזה מתחבר לנתון של תפוקות תעשיית המזון. מישהו החליט לגזור קופון והסיבה לכך פשוטה: למה לא בעצם? אין שוער בשער אז חייבים לבעוט. בניגוד מוחלט להבטחות הממשלה, שעלתה לשלטון עם טיקט יוקר המחיה היא כמעט ולא עשתה דבר כדי להתמודד עם הבעיה המבנית של המחירים הגבוהים.

לנתונים האלו השפעה דרמטית על המדיניות המוניטרית של בנק ישראל. מתברר כי בבנק ישראל מאוד מוטרדים מהאינפלציה, ובצדק. הם חוששים כי ההיצע לא עולה מספיק אך הביקושים כן, דבר שאמור לקבל משנה תוקף אם אכן תתממש עסקת החטופים והמלחמה בעזה תגיע לסיומה. בתרחיש כזה בנק ישראל לא רק שצפוי לדחות את הורדת הריבית הראשונה אלא שבסך הכול הריבית הסופית בסוף התקופה צפויה להיות הרבה יותר גבוהה מהציפיות. כלומר במקום שתי הורדות ייתכן כי תהיה רק אחת בשנת 2025, והיא תהיה רק במחצית השנייה של 2025. יש הסבורים כי הדבר יתרחש ברבעון האחרון של 2025.

מה שברור כעת הוא שאנשי בנק ישראל מתעדפים היום שיקולי אינפלציה מאשר שיקולי צמיחה. הם חוששים יותר שהאינפלציה תגדל במהירות מאשר שההתאוששות שאחרי המלחמה תהיה איטית יותר.

הסכנות למשקי הבית

התמונה המסתמנת בעייתית עבור משקי הבית: בגלל העלאות המסים והתעריפים, ההכנסה הפנויה תרד; בגלל האינפלציה, כוח הקנייה של אותו כסף יהיה נמוך יותר; בגלל אוזלת היד של הממשלה הפירמות יעלו מחירים מעבר להתייקרות התשומות; בגלל אי הורדת הריבית ועליית האינפלציה תשלומי המשכנתא ושאר ההלואות שנלקחו ימשיכו לעלות. הנחמה העיקרית היא שהשקל מתחזק וזה עשוי להוביל לירידה באינפלציה שכן הייסוף הוא הכוח הדפלציוני המרכזי, כפי שהסבירו הנגיד פרופ' אמיר ירון וחבריו. אלא שבשבועות האחרונים הם עדים כי התמסורת (ההשפעה) של שער החליפין על האינפלציה הולכת ומתמתנת. כלומר, חלק הולך ופוחת של הייסוף מתורגם הלכה למעשה בדפלציה.