")

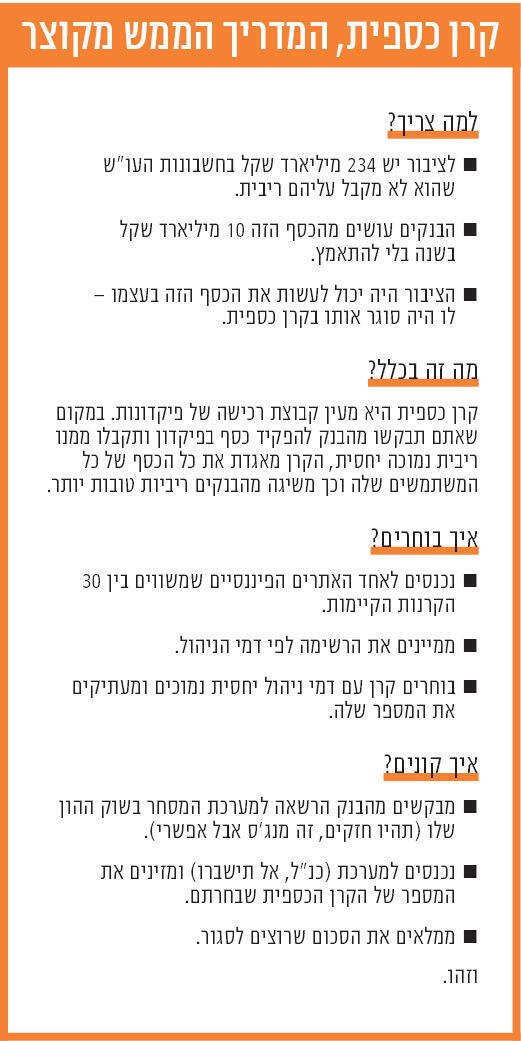

1 הפיקוח על הבנקים בבנק ישראל העלה בשנה האחרונה הילוך בניסיון לגלות לציבור עד כמה הבנקים משחילים אותו. אם לתמצת, התשובה היא: מאוד. בנובמבר, למשל, הישראלים החזיקו 234 מיליארד שקל בחשבונות העו"ש שלהם. הסכום האדיר הזה העלה אבק ונשחק תחת מכבש האינפלציה. רק על 7% מתוכו הבנקים שילמו ללקוחות ריבית, ובשיעור מגוחך של 0.7%. ובאותו זמן ממש לישראלים היה מינוס בהיקף של כ־10 מיליארד שקל. עליו הבנקים לא התביישו לגבות ריבית נשך של כמעט 13%, בממוצע. זה הפער, זה הרווח, זה היקף ההשחלה.

הריביות לא מפתיעות, גם לא תאוות הבצע. בנקים הם בנקים, הם היו גובים כסף גם על כניסה לסניף אם היו יכולים. מה שמפתיע הוא שכשהרגולטור חושף את הנתונים האלה ומנסה להעיר את הציבור, לציבור לא אכפת. נדמה לי שאפילו אם בנק ישראל היה שובר את כל כללי הנימוס ומעלה קמפיין עם שלטי ענק באיילון ובאנרים מהבהבים בכל האתרים וסרטונים של אנה זק ונועה קירל שצועקות במגאפונים "הבנק שלך גנב לך את כל הכסף היום" — גם אז הציבור היה מגיב בפיהוק. לא כי אנחנו רוצים לתת לו את הכסף שלנו, אלא כי גם כשאנחנו יודעים ומבינים ואפילו מתעצבנים, אנחנו לא לגמרי יודעים מה לעשות עם זה.

זה קורה תמיד, כמו שאנשים יודעים שהם צריכים לאכול בריא ולא לעשן ובכל זאת אוכלים זבל ומעשנים מלא. זה קורה יותר בעולמות הפיננסיים; משהו בעיסוק בכסף קשה לנו יותר, משהו בהתמודדות עם מוסדות גדולים שנועדו לגנוב אותנו משתק אותנו. אבל זה גם מעורר שאלות על גבולות האחריות. המדינה דואגת להזהיר מסכנות העישון, מסמנת מוצרים לא בריאים (וכשהיא מתנהלת כמו שצריך גם מעלה עליהם את המס), מכריחה אותנו לחסוך לפנסיה, ולילדים. היא מבינה שלא תמיד אפשר להשאיר את כל האחריות בידי הציבור, לפעמים היא צריכה להיות אקטיבית, יותר או פחות. לסמן בעצמה גבולות, לדחוף אותנו למקום הנכון. ואני חושב שהגיע הזמן שהיא תעשה את זה יותר בכל הנוגע לכסף שלנו.

אנחנו חיים בקהילות. כשהקהילות האלה יתארגנו גם לפעילות פיננסית, זה ישפר את המצב של כולנו. ואולי אז גם הבנקים יתחילו לקחת אותנו ברצינות

2 234 מיליארד שקל ששוכבים בעו"ש הם הרבה מאוד כסף. לפעמים יש סיבות טובות להחזיק בעו"ש שלכם אלפי שקלים ואפילו עשרות אלפי שקלים, אם למשל אתם מתכננים הוצאה גדולה בזמן הקרוב, או ככרית ביטחון קטנה, לרגע שבו הולך המקרר, מתקלקל האוטו, נדרש טיפול שיניים יקר, או שאתם חוששים שיפטרו אתכם תכף. אבל הרבה כסף בעו"ש ללא מטרה ברורה ומיידית, זו טעות פיננסית. 234 מיליארד שקל במדינה של כ־3 מיליון משקי בית זה בממוצע 80 אלף שקל, ולדעתי זה יותר מדי כסף בעו"ש. מוטב לסגור אותו בחיסכון ולקבל עליו ריבית, או להשקיע אותו ולקוות להגדיל אותו מאוד.

ואכן, אחת התגובות שראיתי לנתונים שפרסם בנק ישראל היא "יאללה, מה הבעיה, שיסגרו את הכסף בקרן כספית". התגובה הזו מעידה על שני דברים: יש אנשים שיודעים מה לעשות עם הכסף שלהם, וזה אחלה, ושהאנשים האלה הם כנראה מיעוט, ולא לגמרי מבינים שהם מיעוט. לא זוכרים כמה עבודה נדרשת כדי להגיע מאפס ידע פיננסי לקרן כספית. נסו לחשוב אם אתם יודעים מה זו קרן כספית, או מי שסביבכם, או כמה אנשים יידעו להסביר אם תשאלו עשרה עוברי אורח אקראיים ברחוב.

החיים הפיננסיים נעשו עם השנים הרבה יותר מורכבים, ואנחנו נדרשים לקבל הרבה יותר החלטות מאי פעם (חשבו על זה בהשוואה לדור של ההורים או הסבים שלנו). אבל אף אחד לא מכין אותנו לזה. רוב מוחלט של הישראלים לא עובר שום הכשרה פיננסית בשום שלב, לא במערכת החינוך, לא בצבא, לא באוניברסיטה, לא במקום העבודה. יש כאלה שטורחים ללמד את עצמם, או נעזרים בקרובים וחברים כדי להתייעץ ולהבין. אבל הרוב פשוט לא יודעים.

ולכל התעשייה הפיננסית יש אינטרס מובנה להשאיר את זה כך, להמשיך לשמר את העולם הזה לא נגיש, להמשיך לשדר לנו שכל העסק מסובך. חוסר הידע שלנו הוא מקור הרווח שלהם, זה עד כדי כך פשוט. אז הם ממציאים מונחים כגון "קרן כספית", כי השם הזה נשמע מסובך, אנשים לא יידעו מה זה, יהיה להם הרבה יותר קל להשאיר את הכסף בעו"ש או במקרה הטוב לסגור אותו בפיקדון של הבנק, בריבית לא משהו.

3 בגדול, קרן כספית היא קבוצת רכישה של פיקדונות בנקאיים. במקום שאתם תתמקחו עם הבנק על גובה הריבית שהוא ייתן לכם על הכסף שלכם בפיקדון אחד, הקרן עושה את זה עבורכם, כי היא מנהלת עוד כספים של עוד הרבה אנשים. היא נזילה תמיד, יש לה דמי ניהול נמוכים יחסית, וריבית לא רעה (בשנה שעברה כמעט כל הקרנות האלה הניבו יותר מ־4%).

סך הכל הרעיון לא מסובך, אבל היישום שלו כבר קצת כן.

האפשרות הפשוטה והנגישה ביותר לשים את הכסף שלכם בקרן כזאת היא דרך הבנק. אבל גם בשביל הדרך הפשוטה הזאת צריך לקבל מהבנק הרשאה למערכת ההשקעות בניירות ערך, כי קרן כספית היא קרן נאמנות, ולשם כך צריך ממש לדבר עם הבנק, ואני לא יודע אם ניסיתם את זה לאחרונה אבל זה כשלעצמו עלול לגרום לאנשים לרדת מכל הסיפור. ונגיד שלא, ושקיבלתם הרשאה, ונכנסתם למערכת המסחר של הבנק שלכם, תגלו שהיא לרוב משהו בלתי ברור בעליל עם ממשק מזעזע שנראה כאילו נלקח מספרי חשבונאות. אם תצליחו לגלות איפה צריך להזין את הנתונים הרלבנטיים, תגלו שאתם צריכים לבחור קרן כספית.

בישראל יש 30 קרנות כספיות שונות. מצד אחד — שפע! תחרות חופשית! מצד אחר — איך לעזאזל אפשר לבחור, כשלא מבינים מה בכלל בוחרים? מה ההבדל בין "דולפין כספית" ל"אזימוט כספית", "קסם אקטיב כספית פטורה", "קסם אקטיב כספית שקלית" או "איילון כספית ניהול נזילות"? הנה עוד שלב שאנשים ינשרו בו מכל התהליך, כשהם מנסים לעשות את זה בין אלף משימות החיים האחרות. מה אני יודע על דולפין ואזימוט כשאני צריך לאסוף את הילד לקנות אוכל לענות למיילים של העבודה לעשות כביסה לבדוק מה שלום אמא ולהוריד את הכלב?

ברחבי הרשת תוכלו למצוא אינספור מדריכים בנושא, אבל בגדול דעו שאין ממש הבדלים בין הקרנות (להוציא אחדות, כמו אלה שמחלקות את הכסף בכל חודש, אלוהים מבין למה), וחבל להשקיע מאמץ בניסיון לבחור, באותה מידה אפשר להטיל קובייה. גם הפערים בדמי הניהול די שוליים (דמי הניהול בעצמם נעים בין קצת פחות מ־0.1% לקצת יותר מ־0.2%).

ועדיין, אני חושב שלא צריך לזרוק את זה עלינו. אם מישהו כבר הבין מה זו קרן כספית והבין שנכון לו יותר לשים את הכסף שם מבעו"ש, למה להמשיך להציק לו? זה לא כוחות. הוא כבר גילה אחריות, למה לא להושיט לו יד ולהסיר ממנו חלק מהאחריות הזאת?

בפיקוח על הבנקים מבינים את זה. הם כבר פועלים כדי להפוך את העסק לנגיש יותר ודורשים זאת מהבנקים, כדי להפוך את הכלי הזה לאלטרנטיבה מעולה לסתם פיקדון בנקאי. יש להם כל מיני הנחיות בעניין, אבל אני מוכן להתערב שגם אחרי שהן ייכנסו לתוקף הציבור עדיין לא ינהר לקרנות הכספיות, כי את הסיבוך הטכני בנק ישראל לא פתר ולא יפתור. צריך לעשות משהו גדול יותר.

4 הייתי רוצה שכסף בעו"ש, בטח מעל סכום מסוים, היה עובר אוטומטית לקרן כספית. ככה, ברירת מחדל בהוראת המדינה. כמו שחיסכון לפנסיה הוא ברירת מחדל, כמו שחיסכון לכל ילד הוא ברירת מחדל, כמו שעמלות על המינוס הן ברירת מחדל. כולם כלים שמיועדים "ליישר" את ההתנהלות הפיננסית של הציבור, ועושים זאת. גם קרן כספית אוטומטית יכולה לשמור על הציבור ולשרת אותו ולהקל עליו ולהיטיב עמו. למה לא?

זה לא ממש הולך לקרות, אבל כן יש דברים שאפשר לעשות. גם בנק ישראל, וגם אנחנו.

ראשית, מצד הרגולטור. בהיעדר תחרות של ממש בין הבנקים הם ימשיכו להתייחס לכסף בעו"ש (או בפיקדונות) כאל מן השמים. הם הרי לוקחים חלק אדיר מה־234 מיליארד ששוכבים בעו"ש, מפקידים אותם בפיקדונות שלהם בבנק ישראל ומקבלים ריבית של 4.5%. זה לעשות כסף מהאוויר. בנק ישראל חייב להכריח אותם להתחרות על הלקוחות, להציע ריביות טובות יותר על העו"ש ועל הפיקדונות. ועד שזה יקרה — הגברת התחרות לוקחת זמן — הרגולטור יכול לחייב את הבנקים להציע מסלולי פיקדונות בריבית בנק ישראל על סכומי כסף מוגבלים (נגיד, עד 50 אלף). הציבור היה מרוויח בענק. עוד לא מסלול אוטומטי, אבל כן מאמץ לתת ללקוחות יותר, להגיע אליהם ולא לחכות שיתעוררו ויתחילו לחכות בהמתנה למוקד השירות הטלפוני.

הדבר השני שיכול לשנות את המצב הוא תמיכה קהילתית. בדרך כלל כשמישהו מצליח לפרוץ את מחסום הידע ואת המחסומים הטכניים ולהשלים את המהלך של הסטת כסף מהעו"ש לקרן כספית, הוא לא עושה את זה לבד. זה קורה בתוך קהילות. למשל, בקהילה של משתמשי רייזאפ, שירות שמאפשר לכם לעקוב אחרי ההכנסות וההוצאות שלכם. זו קהילה פעילה מאוד של עשרות אלפי ישראלים שמודעים מאוד למצב הפיננסי שלהם, ומחפשים כל דרך — אבל כל דרך, כולל המוזרה ביותר — לשפר אותו. מדי פעם מכריזים שם על אתגר — לעבור לספק חשמל זול יותר, או לסגור את הכסף שבעו"ש בפיקדון בנקאי בריבית נורמלית או בקרן כספית. כשכל הקהילה עושה את זה יחד, ביום שנקבע מראש, עם הסברים טובים של איך לעשות את זה ועם תמיכה מצד כולם, זה עובד. זה קל יותר, זה מתמרץ, זה מעצים, זה מאפשר להיעזר ולעזור, להרים את הראש ולהתמודד עם קשיים טכניים וחסמים פסיכולוגיים. ראיתי את זה קורה גם בקהילת "חתול פיננסי" בפייסבוק ובקבוצות אחרות שם שעוסקות בניהול פיננסים. ברגע שמדובר בפעולה קולקטיבית, הסיכוי שזה יקרה גדל.

איזה יופי היה אם המדינה היתה מארגנת את זה? אם בנק ישראל היה מכריז על יום העצמאות כעל היום שבו כל הישראלים עושים לעצמם צ'ק־אפ פיננסי ומחליטים מה לעשות עם הכסף? נועה קירל ואנה זק היו שרות "בדרך למנגל סוגרים קרן כספית!". נשמע לכם אידיוטי? פעם שטפו לנו את הראש עם שירים על לא לבזבז מים וסיסמאות על לא לקטוף פרחים מוגנים. זה עבד. חינוך של הציבור הוא דבר לגמרי אפשרי, והכרחי.

אז המדינה לא תעשה את זה, בסדר, גם מבחינה משפטית היכולת שלה בנושא מוגבלת. אבל אנחנו יכולים. אולי בית הספר של הילדים, או ועד ההורים? כולם מחכים שאסיפת ההורים תתחיל, ובינתיים מקבלים הסבר מדוקדק על מה זה קרן כספית ואיך לסגור אותה, ויכולים לעשות את זה על המקום. צריך רק לרתום את תשומת הלב של כולם, לגרום להם להרגיש שהם יחד, לא לבד, לענות על שאלות אם יש, וקדימה. כל אחד יכול לעודד התארגנות כזאת, בעבודה, עם החבר'ה, במשפחה המורחבת. יש בישראל אינספור קהילות פעילות מאוד. בתי כנסת, קבוצות שכונתיות, ועדי עובדים, קבוצות ספורט. אפשר להפעיל אותן כדי לשפר את מצבנו הפיננסי. זה ישתלם, מילולית ומיידית. ואז, אולי אז, הבנקים יתחילו לקחת אותנו ברצינות ולתת לנו ריביות טובות יותר. הגיע הזמן להפסיק לפהק, להרים את הראש, ולהתחיל לעשות.

הכותב הוא עיתונאי כאן חדשות

")