")

")

")

")

האם איתי בן זאב באמת מאמין שעסקה במכפיל 40 היא אטרקטיבית?

האם איתי בן זאב באמת מאמין שעסקה במכפיל 40 היא אטרקטיבית?

הבורסה טוענת שרכישת המניות מבעלת המניות הגדולה בה היא "הזדמנות", אך העסקה לא התבצעה בדיסקאונט, הצריכה נטילת הלוואה ולבכירים יש אינטרס כלכלי בה. מצופה היה מהבורסה לפעול בדרך המלך ולהביא את העסקה לאישור באספה

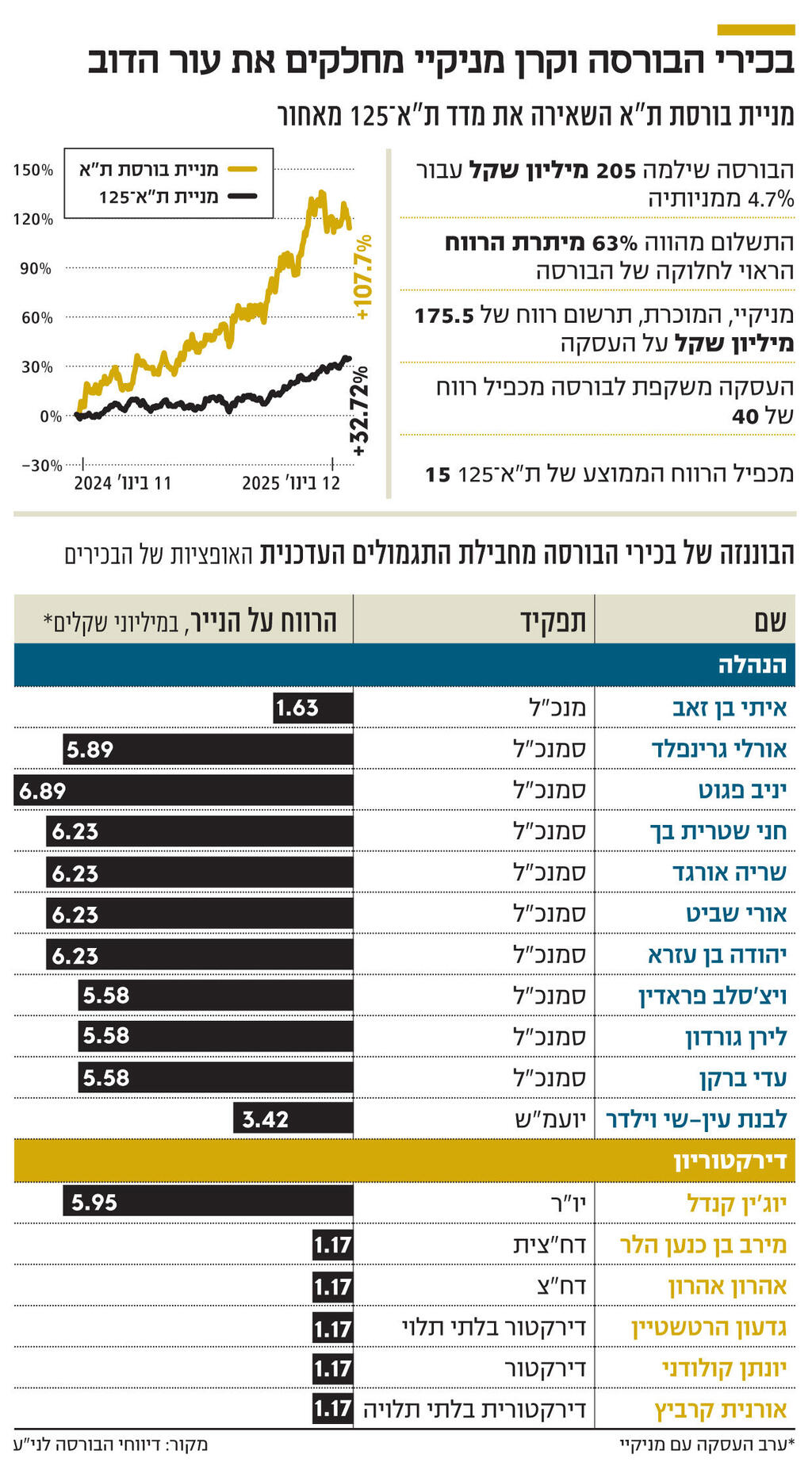

מניית הבורסה לני"ע סיימה את יום המסחר אתמול בירידות של 6.3%, במחזור של פי 3 ממוצע 90 הימים האחרונים, לאחר שביום המסחר הקודם כבר ירדה ב־3%.

נראה שהמשקיעים מענישים, או לכל הפחות לא רווים נחת, מהעסקה שעליה דיווחה ביום חמישי האחרון - רכישת מניות של עצמה מבעלת המניות הגדולה ביותר בחברה, קרן מניקיי האוסטרלית, תמורת 202 מיליון שקל. וזאת מבלי לבצע הצעת רכש לכלל בעלי המניות או להכריז על תוכנית לרכישה עצמית של מניות. מכיוון שרכישה עצמית של מניות שקולה לחלוקת דיבידנד, נוצר המצב שבו בעלת מניות אחת היא שנהנית מהחלוקה.

העסקה שגיבשה הבורסה, בהובלת המנכ"ל איתי בן זאב, מול מניקיי, מעוררת שאלות רבות, ובראשן השאלה מדוע הבורסה לא בחרה בדרך המלך והביאה את העסקה לאישור בעלי המניות.

התשובה כביכול פשוטה: הבורסה היא חברה ללא גרעין שליטה ולכן העסקה עם בעלת המניות הגדולה ביותר בה היא לא עסקת בעלי עניין. אלא שהמציאות מורכבת הרבה יותר, וכשצוללים לעומק הפרטים קל לראות שלבכירי הבורסה יש אינטרס אישי בעסקה. לא כך מצופה מהחברה שמנהלת את הבורסה היחידה בישראל לפעול. בהיותה מי שמפעילה את זירת המסחר היחידה בישראל, מצופה ממנה לנהוג ללא רבב.

1. העסקה לא משיגה את המטרה המוצהרת שלה

בדיווח על העסקה מציינת הבורסה כי "בשים לב למועד הקמת קרן מניקיי ובשים לב לתקופת פעילותן המקובלת של קרנות השקעה מסוגה, החברה יזמה פנייה לקרן מניקיי, בהצעה לרכישה עצמית של חלק מהחזקותיה במניות". כשבהמשך נימקה את המהלך בכך שהוא "עשוי לשפר את יכולתה של קרן מניקיי לנהל את החזקותיה בחברה לטווח ארוך, וכן להפחית, לחברה ולבעלי מניותיה, את הסיכונים הכרוכים במימוש אפשרי של חלק גדול מהחזקותיה".

במילים אחרות, הבורסה יצאה למהלך הזה כדי למנוע לחץ שלילי על המניה. אולם הבורסה לא רכשה את כל המניות של מניקיי, שנותרה בעלת המניות הגדולה (15.2%). אם הקרן האוסטרלית מתקרבת לסוף דרכה וצריכה לממש את ההחזקות שלה, רכישה של 4.7% מהמניות שלה בבורסה על ידי הבורסה לא מסירה את איום הדיסטרס כשהקרן תצטרך למכור בשוק חבילה גדולה הרבה יותר.

לכן בשוק יש מי שרואים בכך מעין "חילוץ" של בעלת המניות הגדולה, שהיא גם אחד הגורמים המשמעותיים באישור תנאי השכר והתגמול ההוני של מנהלי הבורסה.

2. הזדמנות? המניה זינקה ולא התקבלה הנחה

בנימוקיה לאישור העסקה מציינת הבורסה כי היא "רואה ברכישת המניות גם הזדמנות עסקית לטובת בעלי המניות, שיש בה כדי להשיא עבורם ערך". אולם, אותה "הזדמנות עסקית" בוצעה במחיר של 43.79 שקל למניה, שהיה גבוה ב־2% ממחיר הנעילה של המניה ביום שקדם לביצועה. כלומר בפרמיה ולא בדיסקאונט על מחיר המניה, שגם כך ניתרה ב־12 החודשים האחרונים עד לעסקה ב־119%, הרבה מעל התשואה שהניב מדד ת"א ביטוח ופיננסים שבו היא כלולה, שעלה ב־66%.

המחיר משקף מכפיל רווח של 40, וזאת לעומת מכפיל רווח ממוצע של 15 בחברות הכלולות במדד המייצג של הבורסה, ת"א־125. מכפיל גבוה פירושו אחד משניים - או שהמניה יקרה מאוד או שצופים לה צמיחה נחשולית. הנבואה ניתנה לשוטים, אך אחרי זינוק של יותר מפי 2 בשנה החולפת, ומכיוון שהרכישה לא בוצעה בדיסקאונט, קשה לומר שמדובר בהזדמנות אטרקטיבית מובהקת שלבדה מביאה לביצוע העסקה.

כמו כן, היקף העסקה מהווה 63% מהרווחים הראויים לחלוקה של הבורסה. הבורסה ציינה בדיווח למשקיעים שהיא עומדת במבחן חלוקת הרווח, אולם לצורך מימון העסקה, ו"על מנת לשמר בידי החברה גמישות פיננסית ולהימנע ממימוש תיקי השקעות סחירים בהיקף נכבד", היא התקשרה בהסכם לקבלת הלוואה בנקאית של 130 מיליון שקל, שמיועדת בחלקה גם לפירעון הלוואה אחרת, שנושאת ריבית שנתית של 6.2%, כשלצדה גם מסגרת אשראי של 120 מיליון שקל, שבמידה שתנוצל תישא ריבית דומה. במילים אחרות, העלות הכספית של העסקה לבורסה גבוהה מהתמורה למניקיי.

3. לרוב חברי הדירקטוריון יש עניין אישי בעסקה

הבורסה ציינה בדיווח כי אחד מחברי הדירקטוריון, סאלח סעאבנה, עלול, מהיותו נושא משרה במניקיי, להיחשב כבעל עניין אישי בעסקת הרכישה העצמית, ולכן היא אושרה כעסקה חריגה קודם לכן בוועדת הביקורת. אולם גם ליתר חברי הדירקטוריון שאישרו את ההחלטה קיים עניין אישי בהחלטה. זאת, מעצם החזקותיהם באופציות למניות החברה, שהופכות אותם לחשופים ל"סיכונים הכרוכים במימוש אפשרי של חלק גדול מהחזקותיה של קרן מניקיי בחברה".

משמע, לירידת ערך המניה בעקבות זאת. מעבר לכך, העסקה נחתמה ב־9 בינואר. כאשר שבועיים קודם לכן אישרה אספת בעלי המניות את מינוים של שני דח"צים חדשים, משה וולף שכיהן עד ל־2021 כמנכ"ל שבא, ורונית מאירי הראל, לשעבר בכירה בבנק הפועלים, שהחלו בכהונתם ב־12 בינואר, יום עבודה אחד בלבד לאחר החתימה על העסקה. מכך, ובהינתן העניין האישי של חברי הדירקטוריון בחתימה על העסקה, נראה כי היה ראוי יותר להמתין תקופה קצרה על מנת לאפשר לדח"צים החדשים, שעדיין לא מחזיקים באופציות למניות החברה, ומכך אינם בעלי עניין אישי, לקחת חלק בהחלטה על אישור העסקה.

בדירקטוריון הבורסה חברים - מלבד היו"ר יוג'ין קנדל, לשעבר ראש המועצה הלאומית לכלכלה - גם שמות נוצצים כמו אהרון אהרון, לשעבר מנכ"ל רשות החדשנות; יונתן קולודני, לשעבר מנכ"ל כתר פלסטיק; מירב בן כנען הלר, שכיהנה עד לאחרונה גם כיו"ר ועדת הביקורת בדירקטוריון חברת הביטוח מגדל; אורנית קרביץ, שניהלה בעבר את המחלקה הבינלאומית ברשות ני"ע; וגדעון הרטשטיין וסלאח סעאבנה, נציגה של מניקיי. פרט לסעאבנה, ששת חברי הדירקטוריון האחרים מחזיקים באופציות למניות החברה.

קנדל מחזיק בכ־320 אלף אופציות, והחמישה האחרים בכ־63 אלף כאלה, שהוקצו להם במהלכה של 2023 במחיר מימוש של 24 שקל למניה. לאור זינוקה של המניה מאז, הרווח שלהם "על הנייר" הגיע, בסמוך להחלטה על העסקה, ל־5.9 מיליון שקל עבור קנדל, ול־1.2 מיליון שקל עבור הדירקטורים האחרים. כשירידת שווי המניה, בהינתן תרחיש שבו מניקיי היתה מממשת את מניותיה שלא באמצעות העסקה, היתה פוגעת בכך.

גם המנכ"ל בן זאב, שמחזיק ב־3.6% ממניות החברה, בשווי של יותר מ־140 מיליון שקל (שגם הן הושגו הודות לתוכנית אופציות קודמת), וב־544 אלף אופציות במחיר מימוש של 40 שקל למניה, בעל אינטרס אישי בכך.

החוק היבש אומנם אינו מחייב את הבורסה לכנס את אספת בעלי המניות לאישור ההחלטה, שכן מניקיי אינה בעלת השליטה בה, והוא אף אינו מכיר בהחזקה במניות או באופציות על ידי חברי הדירקטוריון כעניין אישי שמחייב את הימנעותם מקבלת ההחלטה והעברתה להכרעת האספה, אולם מעצם היותה של הבורסה החברה שבפלטפורמה שלה מתנהל המסחר והדיווחים של כלל החברות הנסחרות, שמטרתם למסור מידע באופן שקוף למשקיעים, היה מצופה מהבורסה להתנהל בעסקה שכזו ללא רבב ולא עיגולי פינות, ומבלי שהעסקה תיראה כמוזרה או כנגועה באינטרסים אישיים. כשהדרך למנוע זאת היתה להעביר את ההכרעה להחלטתם של בעלי מניותיה.

4. העסקה תקשה על בעלי מניות אחרים

בעקבות העסקה עם מניקיי והפיכת המניות שנרכשו לרדומות, בעלי מניות אחרים שהחזיקו עד לעסקה בכ־5% עשויים לעבור את הרף הזה, ומכך ייחשפו כבעלי עניין בחברה, ואף יידרשו לפנות לרשות ני"ע לקבלת היתר החזקה או לממש את החזקתם העודפת.

זאת, מבלי שבחרו בכך. בעוד בבורסה מסבירים כי הם אלו שפנו למניקיי בהצעת הרכישה, עולה השאלה אם הבורסה גם פנתה לבעלי המניות הרלבנטיים על מנת לידע אותם על אפשרות זו ולאפשר להם להיערך אליה מראש.