")

")

השורה התחתונה

ההודעה מהבנק שאסור להתעלם ממנה, והמסמך שיכול לחסוך מאות שקלים

כלכליסט מציג ארבעה לקוחות שמשלמים לבנקים מאות שקלים בלי סיבה - רק משום שלא קראו את תעודת הזהות הבנקאית שנשלחה אליהם בימים האחרונים או שלא ידעו מה לעשות איתה. המדריך לחיסול העמלות המיותרות

גם סבא שלי נפל לעושק הבנקים: במשך שנים, הוא שילם קצת יותר מ-200 שקל בשנה על כך שהחזיק בכרטיס אשראי. שנה אחר שנה הסכום גדל, וסבא שלי, שחגג לא מזמן 90, לקוח נאמן של אחד הבנקים הגדולים בישראל, שמעולם לא נכנס למינוס והקפיד לחסוך סכום יפה בפיקדונות הבנק, ומחזיק בכרטיס האשראי עשרות שנים, שילם אלפי שקלים רק על עצם ההחזקה בכרטיס אשראי, מבלי להיות מודע לכך.

אבל לא עוד. לפני מספר ימים הוא התקשר לבנק וקיבל פטור מדמי כרטיס. ההבנה לא נפלה משמיים - היא הבליחה דרך הודעה שכלל לקוחות הבנקים מקבלים בימים אלו: "שלום, הכנו עבורך דו"ח המסכם את הפעילות הבנקאית שלך לשנת 2024. בדוח יש מידע בנקאי על חשבונך בשנה החולפת".

אמנם המילים "דו"ח" ו-"פעילות בנקאית" גורמים לכל אדם ממוצע למחוק את ההודעה, או לפחות להתעלם ממנה, זו טעות עם עלות כספית לא מבוטלת, ודאי בתקופה הנוכחית של התייקרות מחירים לצד העלאות מסים.

הדו"ח שנשלח אל סבא שלי, וגם אל כולנו, מכונה "תעודת זהות בנקאית" והוא פשוט מאוד לקריאה. הוא יכול לחסוך בשיחת טלפון של חמש דקות לבנק מאות שקלים בשנה, לפעמים יותר. בארבע דוגמאות אמיתיות שנציג, מדובר בסכום של בין 171-1,283 שקל בשנה של עמלות מיותרות.

תעודת הזהות הבנקאית מציגה לכל לקוח בנק תמונה כוללת של חשבון הבנק שלו נכון לסוף השנה: מה סך הנכסים בחשבון (חשבון עו"ש, פקדונות, ניירות ערך וכו'), ומה סך ההתחייבויות (הלוואות ומשכנתאות), מה היו ההכנסות וההוצאות לאורך השנה והכי חשוב - כמה כסף שילמתם לבנק על עמלות וריביות.

התעודה ממתינה באיזור האישי בבנק, תחת סעיף "מסמכים והודעות" או "הפקת אישורים" או כותרת אחרת ברוח דומה. היא מופקת בכל שנה עד ה-28.2 ומציגה כאמור את הנתונים נכון ל-31.12 של השנה שהסתיימה.

גם אם אין לכם את הסבלנות לקרוא את כולו, עשו טובה והתעכבו לכל הפחות על בסעיף מספר 4, שמציג את סכום העמלות ששילמתם לבנק. אמנם הבנקים מחויבים לדווח ב-SMS חודשי כמה עמלות שילמתם בכל חודש, אבל תעודת הזהות הבנקאית מציגה את העלות השנתית, וממחישה כיצד עמלות שנדמות זניחות מצטברות לסכומים משמעותיים. ולפיכך - כלכליסט מציג ארבעה לקוחות שמשלמים עמלות מיותרות.

דוגמה ראשונה: עמלות מיותרות בסכום של 348 שקל

הלקוח בדוגמה הראשונה שילם לבנק 300 שקלים עבור מסלול עמלות עו"ש מורחב, שמאפשר עד 50 פעולות בערוץ ישיר ועד 10 פעולות פקיד בחודש. לאדם שמבצע הרבה פעולות בחודש, אמנם משתלם יותר להצטרף למסלול מאשר לשלם על כל פעולה, אך הדבר הכי משתלם הוא לא לשלם דבר.

כיום, יותר ויותר בנקים מציעים ללקוחות חשבון עו"ש ללא עלות תמורת העברת משכורת חודשית, וגם אם הבנקים לא מציעים - ניתן להתמקח ולדרוש זאת. הבנק לא מוכן? בנקים אחרים ישמחו לקבל אותכם. אין שום סיבה לשלם לבנק עמלות עו"ש, בזמן שהוא נהנה מהמשכורת החודשית שלכם, ועל כל שקל בחשבון העו"ש שלכם הוא מרוויח ריבית של קרוב ל-4.5% מבלי לשלם לכם אגורה.

וזה לא הכול: אותו לקוח שילם 48 שקלים נוספים עבור עמלת הקצאת אשראי, שזו עמלה שהבנק גובה על הזכות המפוקפקת להיכנס למינוס. כלומר, הבנק מעמיד מסגרת אשראי לחשבון, ובגינה גובה עמלה. למען הסר ספק - זו לא הריבית הדו-ספרתית שאותו לקוח ישלם אם אכן ייכנס למינוס. אפשר להתמקח ולבקש לבטל את העמלה הזו מבלי לבטל את מסגרת האשראי (יש בנקים שלא גובים אותה), ואפשר לבקש לבטל את מסגרת האשראי, אך אז המשמעות היא שלא ניתן יהיה להיכנס למינוס.

דוגמה שנייה: עמלות מיותרות בסכום של 386 שקל

בדוגמה הנוכחית, הלקוח שילם 237.6 שקל על החזקת כרטיס אשראי בנקאי. מדובר בעמלה מיותרת לחלוטין, שכן בנקים רבים נותנים פטור מדמי הכרטיס, וחברות כרטיסי האשראי וגופים נוספים מציעים כרטיסים חוץ בנקאיים ללא עלות. אין שום סיבה לשלם שקל בודד על אמצעי תשלום.

בנוסף לדמי הכרטיס, הלקוח שילם 56.4 שקל על פעולות בערוץ ישיר, זאת על אף שגם כאן - מדובר בחשבון אליו נכנסת המשכורת שלו, ולכן הוא יכול לקבל פטור מלא מעמלות. בנוסף, אותו לקוח שילם עוד 16 שקלים על פנקס שיקים - אמנם מדברה בעמלה זניחה אך אין שום סיבה כיום לשלם אותה.

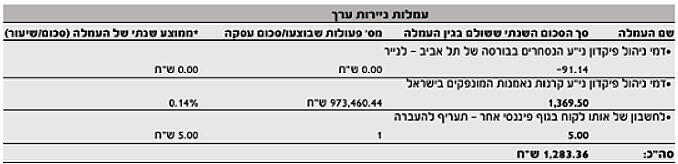

דוגמה שלישית: 1,283 שקל על תיק נירות ערך

שימו לב, אם יש לכם תיק ניירות ערך בבנק, סך העמלות ששילמתם יופיעו גם בסעיף זה. הלקוח בדוגמה הנוכחית שילם דמי ניהול על תיק נירות הערך של כ-1,300 שקל. אמנם העמלה עצמה עומדת על 0.14% משווי התיק ונחשבת נמוכה ביחס לממוצע בבנקים, ועדיין - מדובר בעמלה גבוהה משמעותית מהאלטרנטיבות בענף. בבתי ההשקעות התשלום על דמי ניהול היה מסתכם ב-180 שקל בלבד, וכיום יש גופים שבכלל לא גובים דמי ניהול.

במקרה הנוכחי, לאור פערי העמלות העצומים מול בתי ההשקעות, אותו לקוח החליט להעביר את תיק נירות הערך שלו לאחד מבתי ההשקעות, ולכן שילם עמלה נוספת של 5 שקלים בלבד. לצורך ההעברה אתם לא נדרשים למכור את ניירות הערך כך שלא מתרחש אירוע מס.

בסך הכול, החיסכון הפוטנציאלי במקרה זה עומד על יותר מ-1,000 שקל לשנה.

דוגמה רביעית: 171 שקל של עמלות קניה ומכירה מיותרות

הבנקים גובים גם עמלות קניה ומכירה של נירות ערך, וגם הן לרוב יקרות משמעותית מאלו שגובים בתי ההשקעות. במקרה הנ"ל, אותו לקוח שילם 171 שקל. בבתי השקעות עמלות קנייה ומכירה לרוב מתקזזות כנגד דמי הניהול, ולצד זאת יש גופים שמציעים 10 פעולות קניה ומכירה בכל חודש ללא עלות. לכן, גם במקרה זה, ניתן היה לצמצם לאפס את סך העמלות.