")

")

נחשף בכלכליסט

מטריקס בונה על הסינרגיה עם אחותה מג'יק, אבל השוק ממתין ליותר שקיפות

המהלך אמור להכניס את החברה הממוזגת למדד ת"א־35, ומטריקס מקווה להתרחב באמצעותה בארה"ב ובעתיד להיכנס למסחר בנאסד"ק, אך הוא כפוף לאישור בעלי המניות. חלקם מסתייגים בשל היעדר מידע מספיק על מג'יק ותוהים אם לא עדיף לרכוש חברה אמריקאית

עם הפנים למדד ת"א־35: חברת התוכנה ושירותי המידע (IT) מטריקס יוצאת למהלך שנועד להכניס אותה למדד הדגל המקומי, והיא מקווה שיסייע לה בהתרחבות בארה"ב, בהמשך להוביל אותה למסחר בנאסד"ק, ועל הדרך גם לפתור את המנכ"ל הוותיק מוטי גוטמן מהתקוטטויות עם המוסדיים על שכרו. זה עמד ב־2024 על 23.7 מיליון שקל - כמעט 2 מיליון שקל לחודש.

כפי שנחשף שלשום באתר כלכליסט, החברה חתמה על מזכר הבנות לעסקת בעלי עניין למיזוג עם החברה־האחות מג'יק, הפועלת באותם תחומים. שתי החברות נמצאות בשליטת קבוצת פורמולה, בניהול גיא ברנשטיין, שנמצאת בשליטת חברת אסקו הפולנית (25.8%). פורמולה מחזיקה ב־48.2% ממטריקס וב־46.7% ממגי'ק.

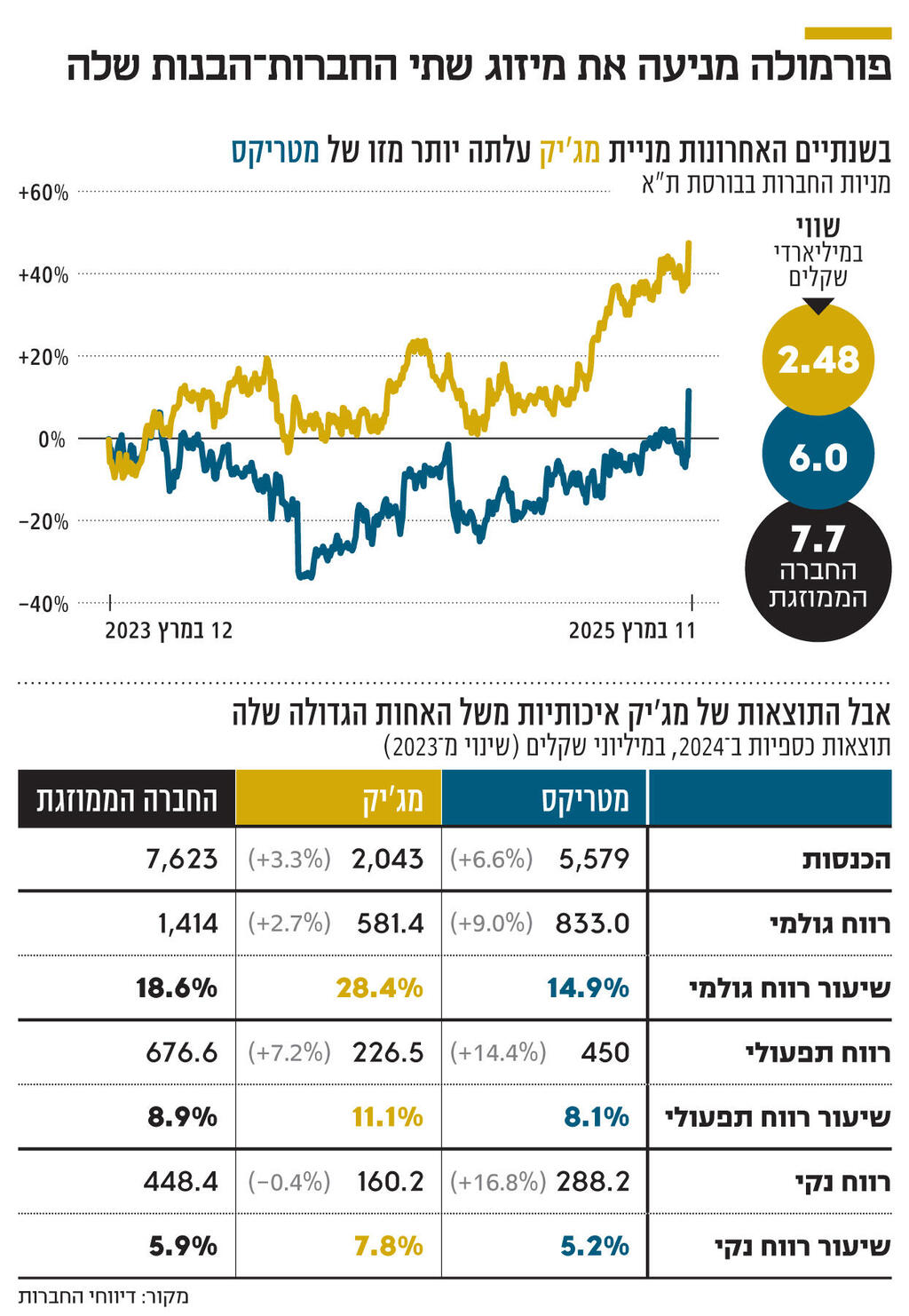

המשקיעים בבורסת ת"א קיבלו את המהלך הנרקם בחיוב ושלחו את מניית מג'יק לזינוק של כ־13.5% במחזור גדול פי 15 מהממוצע היומי שלה בחודש האחרון, ואת מניית מטריקס לעלייה של 6.8% במחזור גדול פי 4.9. האיתות ניתן כבר שלשום, לאחר שכלכליסט חשף את העסקה, ומג'יק זינקה בניו יורק ב־8%.

כדי להוציא לפועל את המיזוג, שהשלמתו מתוכננת לרבעון השלישי השנה, ומשום שמדובר בעסקת בעלי עניין, הוקמו בשתי החברות ועדות שהורכבו מדח"צים ודירקטורים בלתי תלויים. בראש הוועדות עמדו סמי תותח, בעבר שותף מנהל בקרן ויולה, והאנג'ל טל בר נוח.

ועדות סיכמו את יחס המיזוג

יחס המיזוג שפרסמו החברות הוא תולדה של מו"מ בין שתי הוועדות, שנעזרו בבנק ג'פריס (מטריקס) ובווליו בייס (מג'יק) כדי להגיע לעמק השווה, והוא נקבע על 31.85%:68.15%. כלומר, בעלי המניות של מג'יק יקבלו כמעט 32% ממניות החברה הממוזגת. שווי החברה הממוזגת לפי מודל זה יעמוד על 7.7 מיליארד שקל, שווי שלפי המצגת שפרסמה מטריקס עשוי להכניס אותה למדד ת"א־35, שכן היא תהיה החברה ה־31 בגודלה בבורסה במונחי שווי שוק.

הדיונים בין הוועדות נמשכו כמה חודשים. שתיהן ראו את היתרונות בעסקה, אך ניהלו מו"מ על יחסי המיזוג. עם היתרונות נמנתה העלייה במכירות בשל היתרון לגודל והמגוון הרחב יותר של פתרונות ללקוחות שתי החברות. בשיחת משקיעים בבורסה הדגיש גוטמן את המכירות בארה"ב כיעד מבחינת מטריקס, ואת העובדה שמדובר במיזוג מניות שכמעט אינו כרוך בעלויות. אישור העסקה כפוף לאישורים רגולטוריים, אך המכשול העיקרי הוא אספות בעלי מניות של שתי החברות. פורמולה מוגדרת בעלת עניין ותהיה מנועה מלהצביע, ובין בעלי מניות המיעוט נדרש רוב רגיל של 51%. האספות צפויות להיות מזומנות בעוד חודש וחצי, והתהליך עשוי להסתיים לכאן או לכאן בתוך שלושה חודשים, אך בסביבת שתי החברות הבהירו כי היחסים בין המניות אינם משתנים.

לפי מטריקס, הכניסה למדד ת"א־35 היא סיבה משמעותית למיזוג אך לא היחידה. בחברה מדגישים כי המיזוג יאפשר למטריקס להתרחב גלובלית, בדגש על ארה"ב - שוק היעד המרכזי של מג'יק - ובנוסף, בשל גודל החברה, אפשר יהיה למשוך אליה יותר משקיעים זרים, דבר שיוביל לרישומה למסחר גם בנאסד"ק. החברה מציינת זאת כאפשרות, אולם נדמה שזו אחת המטרות נגד עיניה, שכן היא צירפה למצגת טבלה ובה מתברגת החברה הממוזגת למקום עשירי מבחינת גודלה בין חברות ה־IT הנסחרות בארה"ב, עם שווי שוק של 2.1 מיליארד דולר, וכחברה רביעית בגודלה בין החברות בתחום הנסחרות באירופה, מה שמרמז כי ייתכן שהיא תשקול גם רישום בבורסה אירופית.

בנוסף, מטריקס תוכל להציג תוצאות משופרות באיכותן. היא אמנם פרסמה אתמול דו"חות ל־2024, עם תוצאות שיא בכל הפרמטרים, אך שיעורי הרווחיות שלה נמוכים משל מגי'ק. המיזוג יביא לתוצאות משופרות גם בגזרה זו, ומטריקס מקווה שהדבר יקרוץ למשקיעים.

נראה כי ההתלהבות מהעסקה נותרת בינתיים בתוך קבוצת פורמולה. חברת הביטוח הראל, שמחזיקה ב־11%, וכלל ביטוח עם 7%, הן המוסדיים הגדולים במג'יק. יש מוסדיים גדולים נוספים עם אחזקות בחברה, אך הם אינם בעלי עניין, וגורם משמעותי בבעל מניות גדול אמר לכלכליסט כי הם לא רואים סינרגיות מיוחדות שמצדיקות את אישור העסקה ביחסי המניות המדוברים, ולכן נוטים להתנגד לה.

יש גם אנליסטים המסתייגים מעסקת המיזוג. אחד מהם אמר כי היה מצפה ממטריקס להרבה יותר שקיפות לגבי הנתונים של מג'יק: "מטריקס מדברת על שיפור המכירות בארה"ב, אבל לא חושפת את נתוני המכירות של מגי'ק שם. מטריקס אכן צריכה להתרחב בארה"ב, כי השוק הישראלי מוצה מבחינתה, אבל השאלה היא אם היא צריכה את מג'יק לשם כך.

ייתכן שיש חברות אחרות שאותן היא יכולה לרכוש, לאו דווקא ישראליות, שיתנו לה ערך מוסף גדול יותר שם. העובדה שמדובר בעסקה בין שתי חברות מאותו בית מעוררת יותר חשדנות ומחייבת יתר שקיפות מצד מטריקס. וישנה גם השאלה אם בשביל כוס חלב קונים את כל הרפת". לתחושות אלה שותפים גם חלק מבעלי המניות של מטריקס, אך גוטמן נחוש לבצע את העסקה, בשל הפוטנציאל של החברה הממוזגת לפתוח יתרון על פני המתחרות שלה.

בנובמבר 2023 דיווחה מג'יק כי חוותה ירידה לא צפויה בביקושים לשירותי התוכנה שלה בארה"ב מצד כמה תאגידים גדולים, שהחליטו ללא הודעה מוקדמת להשהות כמה פרויקטים על בסיס שעתי. באותו יום צנחה מניית מג'יק ב־20%, לאחר שבעקבות ההודעה העדכנה החברה את התחזיות כלפי מטה.

תוצאות שיא בדו"ח 2024

מטריקס פרסמה אתמול דו"חות שנתיים, והיא סיימה את 2024 עם עלייה של 6.6% בהכנסות ל־5.6 מיליארד שקל, עלייה של 9% ברווח הגולמי ל־833 מיליון שקל, קפיצה של 14.4% ברווח הגולמי ל־450 מיליון שקל וזינוק חד יותר של 16.8% ברווח הנקי שהסתכם ב־288.2 מיליון שקל. מדובר במספרים גבוהים משמעותית משל מג'יק, אך שיעורי הרווחיות שלה נמוכים משל החברה־האחות.

שיעור הרווח הגולמי עמד ב־2024 על 14.9% בעוד זה של מג'יק עמד על 28.4%, שיעור הרווח התפעולי עמד על 8.1% בעוד זה של מג'יק עמד על 11.1%, ושיעור הרווח הנקי היה 5.2% לעומת 7.2% אצל מג'יק. מטריקס צירפה למצגת שקף שמציב כיצד היתה נראית החברה הממוזגת: שיעור רווח גולמי של 18.6%, רווח תפעולי של 8.9% ושיעור רווח נקי של 5.9%.

אם בעתיד החברה הממוזגת תהיה דואלית ותיסחר גם בנאסד"ק, היא תהיה כפופה לכללים של רשות ני"ע האמריקאית (SEC), דבר שיחסוך לגוטמן את ההתמודדות מול הגופים המוסדיים בישראל לגבי שכרו. גוטמן נכלל מדי שנה בצמרת טבלאות השכר של המנהלים בחברות הציבוריות, וזאת בעקבות התעקשות מטריקס לאשר את תנאיו תוך התעלמות מהצבעת הנגד של בעלי מניות המיעוט - זאת באמצעות אובר־רולינג שהופך את הצבעתם על פיה.

היא עשתה זאת בפעם האחרונה בינואר 2023 - והיתה זו הפעם החמישית בשבע השנים האחרונות שמטריקס ביצעה אובר־רולינג על תנאיו של המנכ"ל. אופציית האובר־רולינג משמשת את מטריקס גם בהחלטות לגבי גיא ברנשטיין, המכהן גם כמנכ"ל פורמולה, שנהנה גם הוא מחבילות שכר גדולות במיוחד. ב־2023 ביצעה פורמולה אובר־רולינג כדי להעניק לו מניות חסומות בשווי של 171 מיליון שקל.