")

")

")

")

תשובה בונה על אישור של בנק ישראל, ניעור ישראכרט ומציאת מנכ"ל דומיננטי

בעלי המניות של ישראכרט אישרו ברוב מוחץ את מכירתה ליצחק תשובה, ומאחר שדלק בקשר עם בנק ישראל כבר 8 חודשים, הערכות הן שהאישורים יגיעו תוך זמן קצר יחסית. וגם: מה בהתנהלות של דלק מרמז על תוכניותיה לגבי החברה?

שש שנים בדיוק אחרי שחתמה על הסכם למכירת חברת הביטוח הפניקס לקרנות סנטרברידג' וגלאטין, קבוצת דלק עושה צעד משמעותי לקראת כניסה מחודשת לענף הפיננסים. בסוף השבוע אישרה אסיפת בעלי המניות של ישראכרט ברוב מוחץ של 96.6% את מכירת החברה, שהיא כיום ללא גרעין שליטה, לקבוצת דלק בשליטתו לפי שווי של 3.56 מיליארד שקל.

דלק הצטרפה למרוץ לרכישת ישראכרט רק בדצמבר האחרון, זמן קצר לפני שבעלי המניות של ישראכרט היו אמורים להצביע על העסקה למכירתה למנורה מבטחים לפי שווי של 3.15 מיליארד שקל. דלק הגיעה עם הצעה גבוהה יותר שאף שופרה בהמשך, וגרמה לדירקטוריון ישראכרט בראשות תמר יסעור לבטל את עסקת מנורה ולחתום עימם. צעד זה גרם לקרע בין דלק ומנורה, שלהן מערכת יחסים ארוכה. על אף המתח גם במנורה מבטחים, שהם כמו מוסדיים אחרים בעלי מניות בישראכרט, הצביעו ביום חמישי בעד ההצעה הגבוהה של קבוצת דלק.

במסגרת העסקה תזרים קבוצת דלק 1.3 מיליארד שקל לישראכרט, ולאחר מכן יחולק רוב הסכום כדיבידנד לבעלי המניות של ישראכרט (בהרכבם הנוכחי טרם השתלטות דלק על החברה). בסוף התהליך תחזיק דלק ב־40% ממניות ישראכרט (כיום יש לה כבר 4.9%). לקבוצת דלק יש יכולת לממן את מלוא העסקה ממקורותיה העצמיים. באחרונה היא גם גייסה מיליארד שקל באג"ח, כך שייתכן וחלק מהסכום ישמש למימון הרכישה.

")

השלב הבא והקריטי להשלמת העסקה הוא האישורים הרגולטוריים. לרוב הליך קבלת האישורים לוקח 9-6 חודשים, אולם גורמים בסביבת העסקה מעריכים שהיות וכבר קוימו שיחות לא רשמיות עם גורמי הרגולציה הרלבנטיים (בעיקר בנק ישראל), אישורים צפויים להתקבל תוך מספר שבועות בלבד. כלומר ייתכן שעוד במחצית הראשונה של השנה תהפוך דלק לבעלת השליטה בפועל בישראכרט.

קבלת היתר שליטה מבנק ישראל אינה מובנת מאליה לאור העובדה שליצחק תשובה יש עבר של הסדרי חוב. לפני 12 שנים בוצע הסדר בדלק נדל"ן עם תספורת של עשרות אחוזים לבעלי החוב. ב־2020 בוצע הסדר חוב גם בקבוצת דלק מול מחזיקי האג"ח ומול בנק הפועלים, אם כי בסופו של דבר החוב נפרע במלואו.

בקבוצת דלק הבינו את הרגישות ולכן כבר ביוני אשתקד פנו לבנק ישראל ובדקו אם סוגיית הסדרי החוב תפסול אותם מקבלת ההיתר. הועבר להם המסר שהנושא לא אמור לפסול אותם מקבלת היתר.

לא רק עבר הסדרי החוב מהווה משוכה. לבנק ישראל יש גם תנאים בנוגע לאיתנות הפיננסית של בעל שליטה בחברת כרטיסי אשראי, והוא קובע רף מינוף נמוך של יחס הון עצמי למאזן של לפחות 50%. בקבוצת דלק היחס הוא 21% נכון לסוף הרבעון השלישי. על אף הפער, ההערכות הן להסכמה והבנות בנושא.

האישור לשליטה בישראכרט עשוי להפוך בהמשך לאישור לשליטה בבנק. בבנק ישראל מקדמים בימים אלה מתווה עם משרד האוצר להקלות בקבלת רישיון בנקאי. בבנק ישראל מכוונים לכך שחברות כרטיסי האשראי יהפכו לבנקים, וייכנסו לפעילות בפיקדונות. מוקדם לומר אם אכן יווצרו התנאים המתאימים כך שישתלם מבחינה עסקית לחברות כרטיסי האשראי להפוך לבנק, אולם בהחלט ייתכן שבעוד כמה שנים נראה את תשובה בעל שליטה בבנק.

אישור רגולטורי חשוב נוסף הוא מרשות התחרות. מהרשות לא צפויים לקבוצת דלק מכשולים מהותיים. קבוצת דלק וישראכרט אינן מוגדרות כתאגיד ריאלי או פיננסי משמעותי לכן, הבחינה בנושא תיעשה מהיבטים של תחרות ענפית, ולא של ריכוזיות. בנושא זה לא אמורות להיות בעיות, שכן אין היום לקבוצת דלק פעילות בתחום הפיננסים.

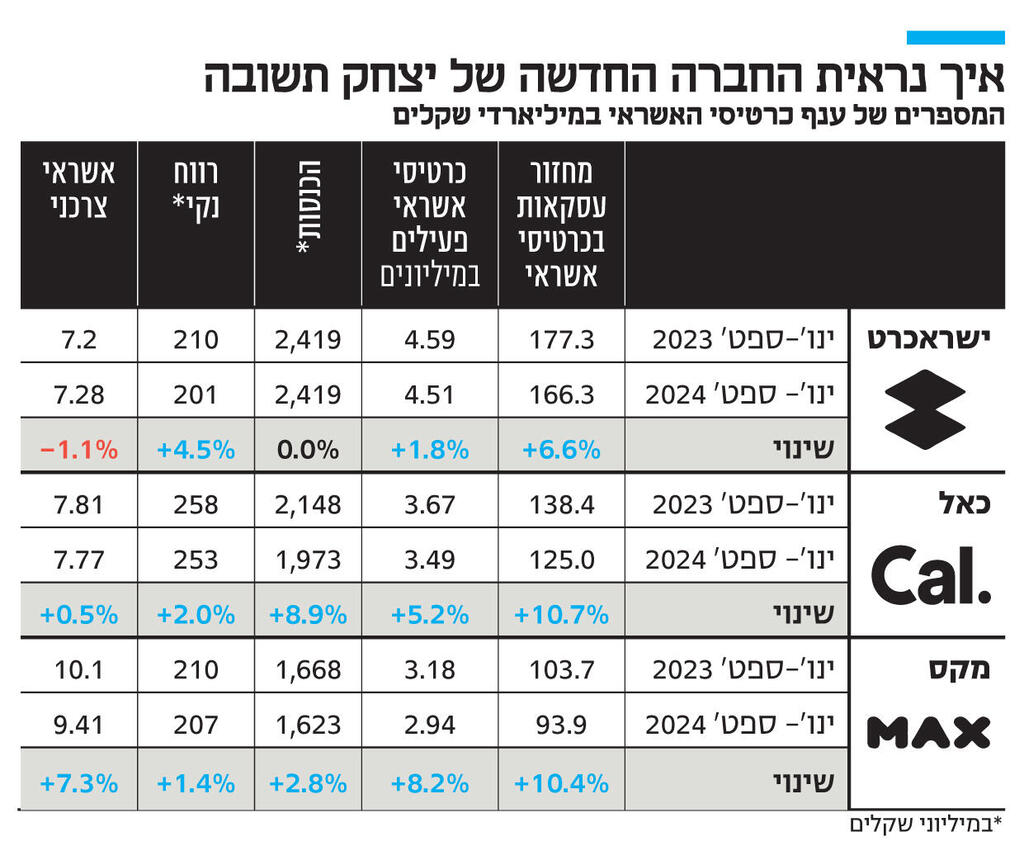

ישראכרט, בניהולו של רן עוז, זקוקה ליד מכוונת שתשביח את ביצועיה. האשראי הצרכני של החברה אמנם צמח ב-75% בפחות משלוש שנים ל-7.2 מיליארד שקל, והאשראי לעסקים גדל פי 2.5 בתקופה זו ל-2.3 מיליארד שקל. אולם אף שהיא חברת כרטיסי האשראי הגדולה בישראל מבחינת נתח שוק, רווחיה נמוכים לעומת כאל ומקס. כמו כן, התשואה שלה על ההון נמוכה, ועמדה על 9.2% בתשעת החודשים הראשונים של השנה לעומת יותר מ־13% במקס וכאל. בסביבת ישראכרט מסבירים שהפער נובע מכך שפעילות ההלוואות של החברה קטנה בחלקה היחסי לעומת פעילות כרטיסי האשראי, אם משווים את החלוקה למתחרותיה. פעילות ההלוואות נחשבת לרווחית יותר מהנפקת וסליקת כרטיסי האשראי, שם ישראכרט היא מסורתית השחקן הגדול בענף, ולכן הפער ברווחיות מול המתחרות.

הבעיה של ישראכרט עמוקה יותר. כאשר היא נשלטה ע"י בנק הפועלים, לא טיפחו אותה כחברה עצמאית או כזרוע אשראי צרכני מהותית. חלפו כבר יותר מ־5 שנים מאז שישראכרט נפרדה מבנק הפועלים, אך היא עדיין מתקשה לפרוץ קדימה.

בקבוצת דלק לא חושפים את תוכניותיהם לגביה, ואם יבצעו שינויים בהנהלת החברה. יחד עם זאת, ניתן ללמוד על היחסים בין הקבוצה, שבניהולו של עידן ולס, לראשי ישראכרט בכך שעד להגשת ההצעה לרכישת ישראכרט, לא התקיים קשר בין הצדדים. בניגוד למתעניינים אחרים בישראכרט שקיימו שיחות ראשונות עם ראשי החברה בטרם גיבשו הצעה, במקרה של קבוצת דלק, פשוט נחתה בדצמבר אשתקד ההצעה לרכישת החברה.

בדלק לא חשבו שיש צורך בשיחות שכאלה, שכן ממילא ישראכרט לא יכולה לספק מידע שהוא מעבר למידע הנמצא בדו"חות ובדיווחי החברה, ולכן העדיפו להתבסס על ניתוחי היועצים שליוו אותם בתהליך: HSBC, דלויט ו־KPMG.

האם דלק תצליח להשביח את ישראכרט? התשובה אינה טריוויאלית. בפעם האחרונה שדלק עסקה בפיננסים היתה כאמור כששלטה בקבוצת הפניקס. אומנם הפניקס תחת שליטתה עשתה קפיצת מדרגה שהביאה אותה להיות חברת הביטוח הגדולה במונחי שווי שוק, אך המעורבות השוטפת של תשובה ודלק בה היתה מוגבלת. הם בעיקר מינו את ההנהלה, שקיבלו עצמאות ניהולית. סביר כי תרחיש דומה, שיכלול הבאת מנכ"ל דומיננטי, שגם יתוגמל בהתאם, יקרה גם הפעם.

האם דלק משלמת מחיר גבוה או אטרקטיבי? על שאלה זו אפשר יהיה לענות בדיעבד בעוד מספר שנים, אולם ניתן כבר עכשיו לסמן מרוויח מהעסקה: בנק דיסקונט. בימים אלה מקדם דיסקונט את מכירת המתחרה כאל, שהחוק מחייב אותו למכור.

דיסקונט מרוויח מעסקת דלק-ישראכרט בשני מובנים. ראשית, דלק דחקה החוצה את מנורה מבטחים, מה שמחזיר את האופציה שמנורה מבטחים תרכוש את כאל. במנורה התעניינו בעבר בכאל, אך החליטו בסופו של דבר ללכת על ישראכרט. אולם החזרה לרכישת כאל אינה טריוויאלית למנורה. כאל היא רכישה יקרה יותר - גם שווי כאל צפוי להיות גבוה יותר, ובעסקה זו יש לרכוש 72% ממניות החברה (סך אחזקות דיסקונט) לעומת 35% בעסקת ישראכרט. לכן אם מנורה מבטחים תלך על כאל, היא תצטרך לצרף שותפים, אופציה פחות מועדפת מבחינתה, אך כרגע זו היחידה אם היא עדיין לא ויתרה על החלום להיות עם זרוע פעילות בתחום כרטיסי האשראי.

כמו כן, קבוצת דלק הקפיצה משמעותית את השווי של ישראכרט בעסקה. בדיסקונט כיוונו למכירת כאל לפי שווי של 4 מיליארד שקל, מה שנראה לפני כמה חודשים אופטימי מדי. כעת, כשישראכרט שהיא פחות רווחית, נמכרת לפי שווי של 3.56 מיליארד שקל, הסיכוי של דיסקונט למכור את כאל לפי שווי כזה נראה טוב יותר. העובדה שהמצב הגיאו־פוליטי של ישראל משתפר גם עשויה להחזיר לשולחן שחקנים זרים ולהגדיל את היצע המתעניינים. על כן נראה שכרגע הכוכבים מסתדרים טוב יותר לראשי דיסקונט בהליך המכירה, בטח בהשוואה למצב לפני חצי שנה.