")

")

השאיפות של קיסטון משמחות את המשקיעים ומקשות עליהם

קרן התשתיות הציגה תוכנית להכפלת ההון שלה עד 2030, והדיסקאונט בין מחיר המניה להון הצטמצם מאוד. בדרך היא תידרש להתמודד עם שורה של אתגרים, דוגמת חידוש ההסכם של אגד עם המדינה, מה שהופך את משימת הערכת שווי הנכסים למורכבת יותר עבור המשקיעים

יש הרבה גורמים שיכולים להביא לעלייה חדה בשער של מניה, ואת רובם ניתן לסווג לאחת משתי קטגוריות: אירועים וציפיות. בקבוצה הראשונה – אירועים שמתרחשים בפועל ומצביעים על שינוי חיובי בפעילות של החברה, או במצב הפיננסי שלה. בקבוצה השנייה – ציפיות לשיפור עתידי בפעילות של החברה או במצבה הפיננסי.

בחודש האחרון המניה של קיסטון אינפרא, קרן סחירה להשקעות בתשתיות, עלתה ב־24%. העלייה הזאת הגיעה, בין היתר, בציפייה לקראת כנס האסטרטגיה של החברה שהתקיים ביום רביעי האחרון בתל אביב. קיסטון לא אכזבה את עשרות המשקיעים שהגיעו לכנס שלה והצדיקה את הציפיות שלהם.

ההנהלה נקבה ביעד שאפתני להכפלת ההון העצמי עד לשנת 2030, תוך פירוט ההזדמנויות בשוק ואסטרטגיית הצמיחה של החברה. ההנהלה של קיסטון יכולה להיות שבעת רצון מתגובת המשקיעים לאסטרטגיה שלה, אבל היא בהחלט לא יכולה להרשות לעצמה לנוח על זרי הדפנה. החלק הקשה עוד לפניה. אחרי שההנהלה של קיסטון תסיים לאסוף את הקונפטי מרצפת אולם הכנסים, היא תצטרך לתרגם ציפיות למעשים, ולהעביר את המספרים המרשימים והשאפתניים מהמצגת לדו"חות הכספיים.

שווי הוגן סובייקטיבי

כשההנהלה של קיסטון מכריזה קבל עם ואנליסטים שהיעד שלה הוא להכפיל את ההון העצמי של החברה, היא למעשה אומרת שההון של החברה, שנכון ליום 30 בספטמבר 2024 הסתכם בכ־2 מיליארד שקל, יעלה בחמש השנים הבאות פי 2 ויגיע לכ־4 מיליארד שקל. לא מדובר במקרה של "חוק המספרים הקטנים" שמאפשר להציג שיעורי צמיחה גבוהים בקלות יחסית.

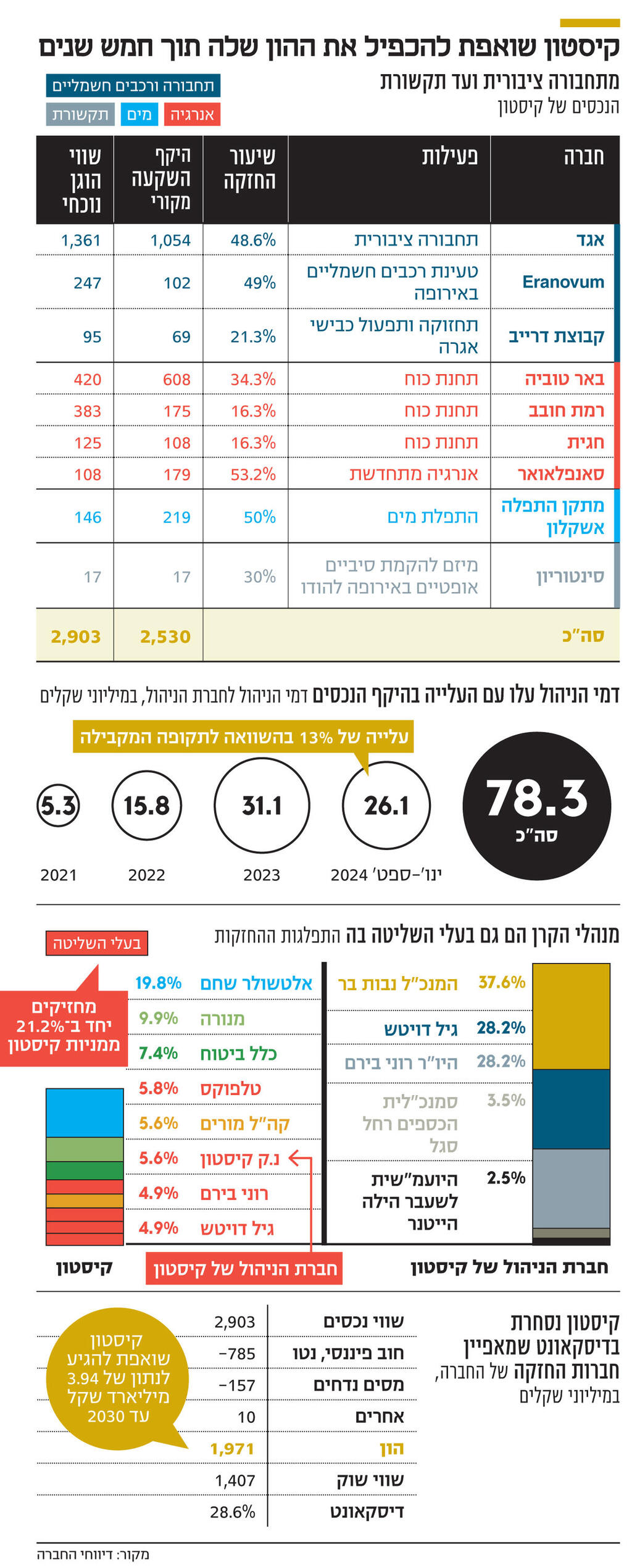

יותר מזה, הון עצמי הוא אומנם נתון קשיח שמופיע שחור על גבי לבן בדו"חות הכספיים, אולם לגבי הערך הכללי שלו תמיד אפשר להתווכח ולהציג טיעונים לכאן ולכאן. ההון העצמי החשבונאי של קיסטון נגזר בראשון ובראשונה משווי הנכסים שלה. לקיסטון יש תשע אחזקות בולטות בתחומי התחבורה, האנרגיה, המים והתקשורת, שהשווי המצטבר שלהן בדוחות הוא 2.9 מיליארד שקל.

קיסטון מסווגת כ"ישות השקעה" ולכן ההשקעות שהיא מבצעת בחברות מוחזקות מוצגות לפי שווי הוגן. זה אומר שלגבי השקעות סחירות, השווי ההוגן לתאריך הדו"ח נקבע על פי המחיר המצוטט בבורסה, ולגבי השקעות שאינן סחירות השווי ההוגן נקבע בהתאם להערכת שווי כלכלית.

")

האחזקה של קיסטון בחברת האנרגיה המתחדשת סאנפלאואר (53%) שמניותיה נסחרות בבורסה משוערכת בדו"חות לפי שווי השוק שלהן. אולם השווי של כל יתר ההשקעות של קיסטון, שמהוות 96% משווי הנכסים של החברה, לא ניתן לצפייה. כדי לשערך את הרוב המכריע של נכסיה, ההנהלה של קיסטון נדרשת להפעיל שיקול דעת בקביעת ההנחות והאומדנים שעל בסיסם נקבע השווי ההוגן. התהליך מתבצע בסיוע של מעריכי שווי בלתי תלויים, בהתבסס על טכניקות הערכות שווי שהן סובייקטיביות באופיין, וכאמור משלבות הנחות שונות כגון תחזית תזרימי מזומנים עתידיים, מכפיל, סטיית תקן, ושיעור היוון.

הניסיון מלמד שבזמן נתון, שלושה מעריכי שווי שונים (בלתי תלויים), שיתבקשו להעריך את השווי של אותה חברה, ינפקו שלוש תוצאות שונות. הפערים יכולים להיות זניחים, והפערים עשויים להיות משמעותיים. בשורה התחתונה, מדופלמות, ומעונבות, ומטוענות ככל שיהיו – הערכות השווי שהן סובייקטיביות במהותן, הן הבסיס להון שמופיע במאזן של קיסטון.

גורם משמעותי נוסף, אם כי במשקל נמוך יותר, שמשפיע על ההון של קיסטון הוא החוב הפיננסי שבסוף הרבעון השלישי של שנת 2024 עמד על 800 מיליון שקל. החוב של קיסטון, שמורכב מאיגרות חוב, ניירות ערך מסחריים והלוואות לזמן קצר, מסתכם ב־900 מיליון שקל, והוא מקוזז ביתרת מזומנים של כ־100 מיליון שקל.

סעיף משמעותי נוסף במאזן של קיסטון שכדאי להתעכב עליו הוא התחייבות בגין מסים נדחים. הסעיף הזה, בסכום של 157 מיליון שקל, נוצר בעקבות העלייה בשווי ההוגן של האחזקות של קיסטון והוא מייצג את חבות המס התיאורטית של החברה בתרחיש שבו היא תממש נכסים.

מי שמאמין לא מפחד

אחרי שלוקחים את השווי ההוגן של ההשקעות שקיסטון ביצעה, מפחיתים ממנו את החוב הפיננסי נטו של החברה, ומנטרלים מיסים נדחים שהיא עשויה לשלם, מקבלים שההון של החברה נכון ליום 30 בספטמבר 2024 נושק ל־2 מיליארד שקל. כשקיסטון פרסמה את הדו"ח שלה לרבעון השלישי בבוקרו של יום 27 בנובמבר 2024, שער המניה של החברה נשק ל־6 שקלים, והוא ראה את הספרה שש מלמטה גם ביום האחרון של השנה.

לעומת זאת, היום שער המניה של קיסטון כבר עומד על 7.7 שקלים, אחרי עליה של 24% בחודש פברואר בלבד. העלייה בשער המניה של קיסטון מצמצמת מעט את הפער בין שווי השוק של החברה להון העצמי שלה. נכון להיום, אחרי העליות של השבועות האחרונים, שווי השוק של קיסטון חצה את ה־1.4 מיליארד שקל והוא עדיין נמוך ב־27% מההון העצמי החשבונאי של החברה. יכול להיות שהמשקיעים מתחילים להאמין שהשווי ההוגן שבו ההשקעות של קיסטון מופיעות במאזן של החברה הוא אכן הוגן, וכמאמר השיר שכתב יוסי גיספן, "מי שמאמין לא מפחד", ומשקיעים שחשים ביטחון מוכנים לקחת את הסיכון ולקנות את המניות של החברה.

עכשיו, כששווי השוק של קיסטון כבר מגלם דיסקאונט שמקובל בחברות החזקה, ההנהלה של החברה מסמנת למשקיעים אופק חדש ומסמנת יעד להכפלת ההון תוך חמש שנים. אם אמרנו שיש קושי מובנה להעריך את שווי ההחזקות של קיסטון בהווה, קל וחומר שהקושי הזה מופיע גם ביחס לעתיד והאתגר אפילו נעשה קשה יותר בשל כך.

פוטנציאל עם סיכון

כשבוחנים מקרוב את האסטרטגיה של קיסטון לשנים הבאות ניכר שהאופטימיות של החברה מתבססת על שני גורמים מרכזיים. ראשית, בקיסטון בונים על צמיחה גבוהה בשווקים שבו החברה פועלת. החל מהצפי לצמיחה של 58% בביקוש לחשמל במדינות מפותחות בעשור הקרוב, והכפלת ייצור החשמל מאנרגיות מתחדשות בארה"ב ובאירופה; דרך הצורך בתשתיות תקשורת כתוצאה ממעבר לדיגיטציה, עליה בשימוש ביישומי בינה מלאכותית, אינטרנט, ושירותי ענן; ועד הצפיפות הגוברת בכבישים שתומכת במעבר לתחבורה ציבורית.

המקור השני לאופטימיות של קיסטון הוא פוטנציאל ההשבחה בנכסים הקיימים של החברה. וכאן, לפני שמסתכלים קדימה לעבר העתיד הבלתי נודע, כדאי להציץ אחורה לעבר כפי שהוא מתבטא בדו"חות הכספיים. עד היום קיסטון ביצעה השקעות בהיקף של 2.53 מיליארד שקל.

אותן השקעות הניבו לחברה תקבולים מצטברים בסכום מצרפי של 682 מיליון שקל, ולפי ההערכות השווי הערך שלהן עלה ב־1.06 מיליארד שקל. ההנהלה של קיסטון רוצה עוד מזה, ויותר מזה. מפת הדרכים של קיסטון כוללת, בין היתר, הכפלת של כושר הייצור המניב בתחום האנרגיה, התייעלות והתרחבות באירופה של חברת התחבורה אגד, סאנפלאואר בוחנת הזדמנויות עסקיות בארה"ב ובאירופה, ועל השולחן מונח גם קידום מיזם הנחת רשת הסיבים בין הודו לאירופה דרך המזרח התיכון.

הנכסים של קיסטון לא מגיעים רק עם פוטנציאל השבחה, אלא שהם נושאים אתם גם סיכונים. כך, לדוגמה, הסכם ההפעלה של אגד כולל תשלומי סובסידיה ממדינת ישראל. התשלומים האלו כוללים סובסידיה שוטפת, תמריצים בגין איסוף נוסעים בתשלום מעל רף מסוים שנקבע בהסכם, וסובסידיה בגין חידוש צי הרכב של אגד. ההסכם גם מעניק לאגד הגנות מסוימות מפני שינויים בעלויות ההפעלה שכוללים את שכר הנהגים, דלק, ביטוח, שמירה, ניקיון והוצאות אחרות. הנקודה היא, שההסכם הזה יגיע לסיומו ביום 31 בדצמבר 2029.

הפקיעה הצפויה של הסכם ההפעלה, וחוסר הוודאות ביחס לאופן שהדבר יתבצע, לרבות האפשרות שאגד תחתום על הסכם חדש עם המדינה בתנאים שונים, מקשה את מלאכת תיקוף השווי של אגד, ומקשה על קיסטון להביא את החברה להנפקה כל עוד חוסר הוודאות ביחס להסכם ההפעלה לא הוסר.

זה המקום לציין שאגד היא ההשקעה הבולטת והמשמעותית ביותר בתיק הנכסים של קיסטון. בסוף הרבעון השלישי קיסטון החזיקה ב־48.6% מאגד ושווי ההחזקה הוערך ב־1.36 מיליארד שקל (47% מסך האחזקות). בפברואר 2025 הושלם מהלך מימוש אופצית רכישת מניות נוספות באגד בתמורה לתשלום של 833 מיליון שקל, וכיום קיסטון כבר מחזיקה ב־63.25% מאגד שמשקלה בתיק ההשקעות של קיסטון כבר חצה את ה־50%.

אירוע לא תזרימי שהוא כן תזרימי

מאז שקיסטון ביצעה את ההשקעה הראשונה של באגד באוקטובר 2022 ועד לדו"חות הכספיים האחרונים שהחברה פרסמה, נרשמה עלייה של 325 מיליון שקל בשווי ההוגן של אגד. במקרה של תחנת הכוח רמת חובב, העלייה בשווי ההוגן מסתכמת ב־402 מיליון שקל. בכל פעם שחל שינוי בשווי ההוגן בהחזקותיה של קיסטון, הדבר בא לידי ביטוי, כאמור, בשווי הנכסים במאזן, אבל זה לא נעצר שם. שינויים בשווי הוגן של השקעות בחברות מוחזקות מוצג גם בדו"ח על רווח או הפסד, בדומה לשיערוכים של נדל"ן להשקעה בדו"חות הכספיים של חברות הנדל"ן המניב. עלייה בשווי ההוגן של הנכסים היא אירוע משמח, אך האירוע הזה לא כרוך בתזרים מזומנים. זה אירוע "על הנייר", שמתחיל על הנייר של מעריך השווי, ועובר לנייר של הדו"חות הכספיים.

כל זה נכון למעט חריג אחד. קיסטון, שהוקמה בפברואר 2019 במטרה לשמש כקרן סחירה להשקעה בתשתיות, התקשרה בהסכם ניהול עם חברת הניהול שבשליטת שלושת המייסדים של החברה: גיל דויטש, רוני בירם, שמכהן כיו"ר פעיל, ונבות בר, שמכהן כדירקטור וכמנכ"ל החברה. במסגרת ההסכם נקבע שבתמורה לשירותי הניהול קיסטון תשלם לחברת הניהול דמי ניהול שנתיים שייגזרו משווי נכסי החברה כפי שיוצגו בספרים, כולל מזומנים ושווי מזומנים, בשיעור שנתי של 1%. בנוסף לכך, בהסכם נקבע שבכל מקרה שבו קיסטון תקצה מניות בהנפקה לציבור או בהקצאה פרטית, עליה להקצות לחברת הניהול אופציות בשיעור ששווה ל־5% מהמניות שיוקצו בהנפקה.

העלייה בשווי ההשקעות שקיסטון ביצעה מביאה באופן ישיר לעלייה בדמי הניהול שהחברה משלמת לחברת הניהול שלה. אם ב־2021, השנה שבה קיסטון הונפקה בבורסה לניירות ערך בישראל, דמי הניהול הסתכמו ב־5.3 מיליון שקל, אז ב־2022 הם עלו ל־15.8 מיליון שקל, ב־2023 הם כבר הגיעו ל־31.1 מיליון שקלים, וב־2024 הם יצמחו עוד מעבר לכך.

בין בעלי המניות של קיסטון יש כמה משקיעים מוסדיים גדולים: אלטשולר שחם (19.8%), מנורה מבטחים (9.9%), וכלל ביטוח (7.4%) שחלקם מעלים טענות ביחס להסכם הניהול, וסבורים שההצמדה של דמי הניהול לשווי ההוגן של הנכסים זה פשוט לא הוגן. לפני מספר חודשים נחשף בכלכליסט שאלטשולר שחם, מנורה מבטחים וכלל ביטוח פנו, כל גוף בנפרד, להנהלת קרן הריט להשקעה בתשתיות, כדי לקדם מהלך שיהפוך אותה לחברה רגילה: חברת הניהול תבוטל והמנהלים יקבלו שכר במודל של חברה ציבורית סטנדרטית.

בכנס המשקיעים שהתקיים בשבוע שעבר המנכ"ל של קיסטון, ואחד משלושת המייסדים ומהשותפים בחברת הניהול, בר, התייחס לטענות ואמר שהשוק למד להכיר באיכות הנכסים, איכות הניהול והביצועים של הקרן. לדבריו, הטענה העיקרית שעולה היא של ניגוד עניינים בין חברת הניהול והאינטרסים של המשקיעים, אבל בקיסטון הניגוד הזה לא קיים ולא היה קיים מעולם היות וחברת הניהול והיזמים שמאחוריה הם בעלי המניות הגדולים ביותר בקרן (21%). נבות סיכם ואמר "אנחנו לא מכירים מודל יותר נכון לזהות אינטרסים מאשר 'לשים את הידיים באש' בעצמנו. ואחרי כל זה, כשמשהו מטריד את השותפים שלנו אנחנו קשובים. נשב איתם ונגיע להסדר שמתאים והוגן כלפי כולם. אנחנו לא מכירים שותפות שעובדת אלא בהרמוניה".

המציאות מורכבת משתי אמיתות פשוטות – מחד, הסכם הניהול של קיסטון עם חברת הניהול מוכר וידוע לכולם. אין מוסדי אחד שהשקיע בחברה ולא ידע על מנגנון דמי הניהול (ואם יש כזה, זאת בעיה חמורה בפני עצמה). אלו כללי המשחק ומי שרוצה להשתתף בו, כלומר להיות בעל מניות בקיסטון, צריך להכיר בהם. מאידך – ההסכם שהיה טוב ונכון ומתאים לחברה בתחילת דרכה, ערב ההנפקה בבורסה, עם נכסים בשווי של פחות ממיליארד שקל, ככל הנראה לא מתאים לחברה בשלה כמו שקיסטון היום, אחרי שהיא שילשה את היקף הנכסים שלה.

בשורה התחתונה, גם אם המייסדים והמנהלים של קיסטון צודקים מבחינה משפטית, ראוי שהם יהיו גם חכמים ויגיע לפשרה שתאפשר הסכם ניהול שמותאם יותר לשלב שבו החברה נמצאת, בזכותם. אחרי הכל, מחברה שהמאזן שלה וששווי השוק שלה נגזר מהשווי ההוגן של הנכסים שלה, מצופה לנהוג בהגינות.