")

")

")

השורה התחתונה

ותודה לרשות ני"ע: הקפצת התעריפים עד פי 6 הזניקה את רווחי הבורסה

התוצאות הכספיות הטובות של בורסת ת"א לא הגיעו רק מביצועים יוצאי דופן שלה כחברה, אלא גם כתוצאה מהאישור שקיבלה מרשות ני"ע להעלות בחדות את התעריפים לשירותים שהיא מספקת, ושאף אחד אחר לא יכול לספק. איגוד מנהלי קרנות הנאמנות עתר לבג"ץ נגד ההחלטה

הבורסה לניירות ערך, שמניותיה החלו להיסחר בבורסה לניירות ערך בישראל בשנת 2019, היא אחת מההנפקות המוצלחות של השנים האחרונות. הביצועים העסקיים של הבורסה שהשתפרו בעקביות משנה לשנה, וגם שער המניה ושווי השוק של החברה שטיפסו במאות אחוזים הם עדות לכך, ובהם עסק בהרחבה הטור הקודם שהתפרסם בשבוע שעבר. הטור היום מתמקד באחד הגורמים המשמעותיים שעומד מאחורי הזינוק בהכנסות וברווחים של הבורסה לניירות ערך, באותו משתנה שמהווה מפתח קריטי לצמיחה העתידית של החברה וליכולת שלה להצדיק את המכפיל הגבוה שבו היא נסחרת.

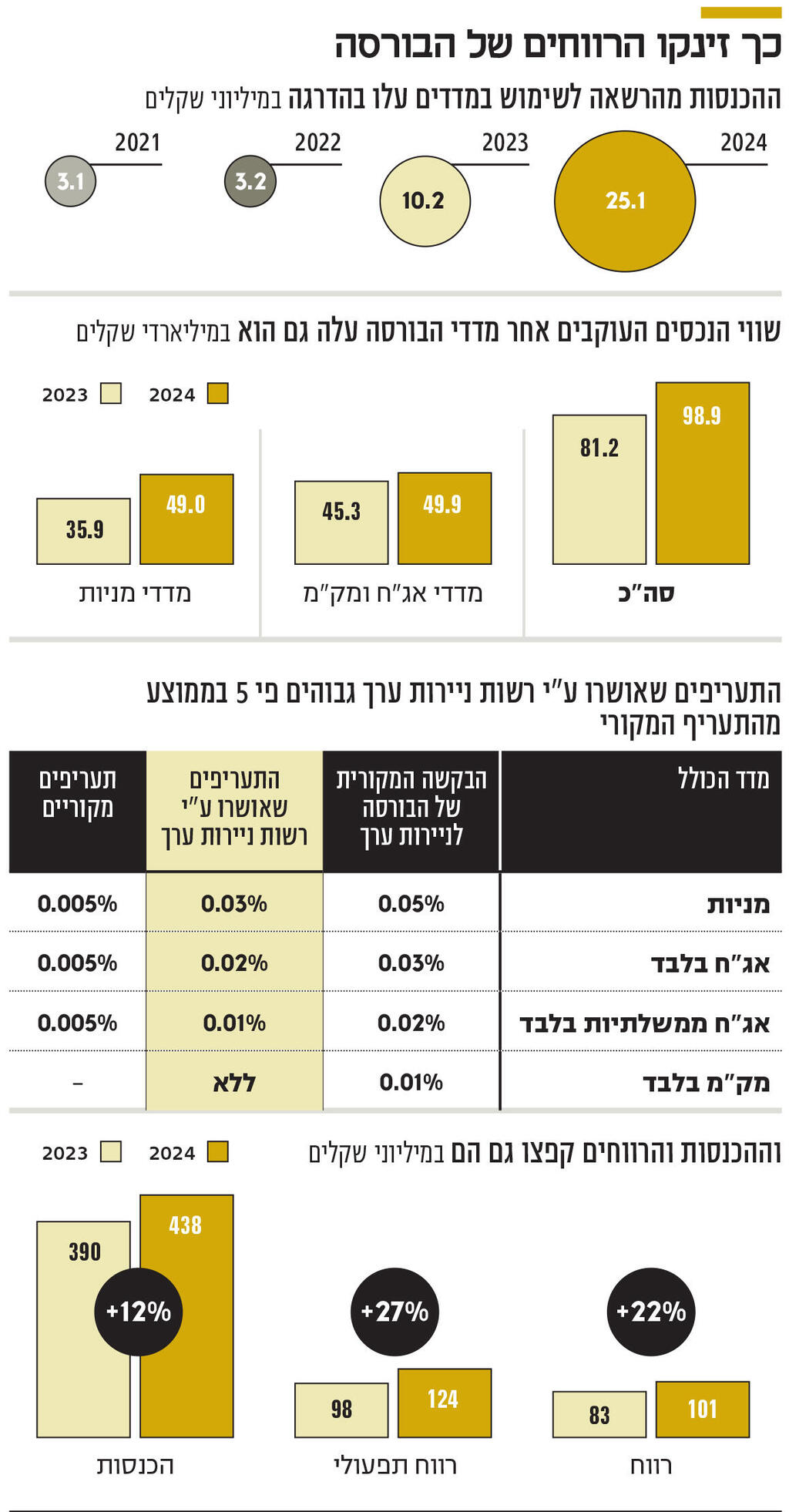

זינוק בתעריפי השימוש במדדי הבורסה

בשנת 2024 הכנסות הבורסה לניירות ערך צמחו ב־12%, והרווח התפעולי של החברה קפץ בשיעור גבוה יותר של 27%. היכולת של הבורסה להציג שיעורי צמיחה גבוהים בשורה העליונה ושיעורי צמיחה גבוהים עוד יותר בשורת הרווח נובעת, במידה רבה, הודות להעלאת התעריפים שהבורסה גובה עבור השירותים שהיא מספקת.

הבורסה גובה עמלות ואגרות שונות, שמייצרות לה מגוון רחב של מקורות הכנסה משירותים. הכנסות הבורסה משירותים מחולקות לארבע קטגוריות מרכזיות: עמלות מסחר וסליקה, דמי רישום ואגרות, שירותי מסלקה, והפצת מידע ושירותי קישוריות.

ההכנסות של הבורסה מקטגוריית הפצת מידע ושירותי קישוריות צמחו בשנת 2024 ב־28%, ועלו ב־19.6 מיליון שקל. זאת העלייה הגבוהה ביותר מבין כל ארבעת מקורות ההכנסה של הבורסה, גם במונחים של שיעור הצמיחה וגם במונחים אבסולוטיים. בתוך הקטגוריה הזאת בולטת במיוחד תת־קטגוריה שנקראת "הרשאה לשימוש במדדים", שמהווה דוגמה בולטת לתרומה המהותית של העלאת התעריפים לזינוק ברווחי הבורסה.

בדצמבר 2022 ועדת רשות ניירות ערך לענייני שוק משני אישרה לבורסה לבצע תיקון בתעריפון המדדים. תיקון שמגלם עלייה חדה בתעריפים שהבורסה גובה על הרשאה לשימוש במדדים שלה. האישור שניתן על ידי הרשות נמוך משמעותית מהדרישה המקורית של הבורסה, אולם הוא עדיין מייצג עלייה חדה בתעריפים שהבורסה רשאית לגבות עבור שימוש במדדים שלה. השינוי בתעריף, שנכנס לתוקף בתחילת 2023, מגלם זינוק של פי שישה בתעריף על השימוש במדדים הכוללים מניות, קפיצה של פי ארבעה על השימוש במדדים שכוללים אג"ח בלבד, ובמדדים הכוללים אג"ח ממשלתיות בלבד התעריף עלה "רק" פי שניים.

האישור שניתן על ידי רשות ניירות ערך להעלאת התעריפים של הבורסה הוביל לעתירה שהוגשה באוקטובר 2024 לבית המשפט העליון, בשבתו כבג"ץ, על ידי איגוד מנהלי קרנות הנאמנות בניהולו של אלי בבלי, נגד הרשות והבורסה. במסגרת העתירה למתן צו על תנאי, בית המשפט התבקש להורות לרשות ולבורסה להציג את טיעוניהן מדוע לא תבוטל ההחלטה של רשות ניירות ערך לאשר את העלאת תעריפי העמלות בגין שימוש במדדים של הבורסה.

לטענת איגוד מנהלי קרנות הנאמנות: "הבורסה פועלת כבעלת מונופולין בתחומי פעילותה לרבות בתחום עריכת מדדיה" והחלטת הרשות לאשר את העלאת התעריפים היא "החלטה הסובלת מפגמים מנהליים מהותיים, קרי לא מנומקת, שרירותית ובלתי סבירה באורח קיצוני ומשכך, יש להורות על ביטולה".

בעתירה צוין שבהליך שוק תחרותי שבוצע ביחס למדד אינדקס בנקים ישראל, שמחליף כיום כנכס מעקב את מדד ת"א בנקים־5 (מדד מנייתי בעריכת הבורסה), הוביל לכך שהעמלה שנגבית כיום בגין השימוש במדד החליפי עומדת למיטב הידיעה על שליש בלבד מהתעריף העדכני של הבורסה.

הטענות של איגוד מנהלי הקרנות לא נותרו ללא מענה, ובתגובה מקדמית מטעם הבורסה נטען שהעתירה הוגשה בשיהוי ניכר, שכן הבורסה פועלת בהתאם לאישור הרשות כבר קרוב לשנתיים. עוד טענה הבורסה שמדובר בהחלטה של רשות מקצועית בתחום מומחיותה, שהתקבלה לאחר הליך ממושך, שבו נשקלו האינטרסים של חברי האיגוד. הבורסה טענה כי בסופו של ההליך רשות ניירות ערך ראתה לאשר העלאה מדודה של תעריפי המדדים, ואף דחתה חלק ניכר מהחלטת הדירקטוריון של הבורסה. כמו כן, צוין כי התעריפים שאושרו בסופו של דבר היו נמוכים בהרבה מאלה שביקשה הבורסה, וההחלטה אף כללה הוראות מעבר שנועדו לחברי האיגוד להיערך לשינויים. טענות דומות הועלו גם על ידי רשות ניירות ערך, שהגישה את תגובתה המקדמית בשבוע שעבר, שבה נטען שחברי הוועדה התרשמו שהתעריפים שהבורסה גובה (לפני השינוי) עבור שירותי עריכת המדדים שלה נמוכים באופן יחסי, והדבר אף יוצר חסמי כניסה למתחרים בשוק המדדים.

ההשפעות כבר באות לידי ביטוי בדו"חות

בזמן שהטענות של הצדדים מוצגות באריכות בזו אחר זו בפני בית המשפט, ההשפעות של הזינוק בתעריפים כבר באות לידי ביטוי בדו"חות הכספיים של הבורסה לניירות ערך. ההכנסות של הבורסה מהרשאה לשימוש במדדים צמחו בשנתיים שחלפו מאז האישור שניתן להעלות את התעריפים פי 7.8, ועלו מ־3.2 מיליון שקל בשנת 2022, ל־10.2 מיליון שקל בשנת 2023, ול־25.1 מיליון שקל בשנת 2024.

הזינוק החד בהכנסות נפרש על פני שנתיים, לנוכח העובדה שהתעריפים החדשים על־פי תעריפון המדדים נכנסו לתוקף באופן מדורג. הפעימה הראשונה, בשיעור חלקי של 50%, נכנסה לתוקף בתחילת 2023, והפעימה השנייה, בשיעור מלא, נכנסה לתוקף בתחילת 2024.

בשנת 2024 נרשמה עלייה של 22% בשווי הנכסים העוקבים אחרי מדדי הבורסה, והעובדה הזאת יכולה להסביר חלק קטן מהעלייה בהכנסות מהרשאה לשימוש במדדים של הבורסה. אולם חלק הארי של הצמיחה בהכנסות מהרשאה לשימוש במדדים מיוחס לפעימה השנייה של עדכון התעריפים. במילים אחרות, הזינוק בהכנסות של הבורסה מההרשאה לשימוש במדדים נובע בחלקו הקטן מהעובדה שהעוגה גדלה (יש יותר נכסים שעוקבים אחרי מדדי הבורסה), ובחלקו הגדול מזה שהביס שהבורסה נוגסת באותה עוגה גדל באופן משמעותי (התעריפים עלו).

הואיל ומדובר בתוספת הכנסות שלא כרוכה בתוספת של עלויות, הרי שהעלייה בהכנסות של הבורסה בשנת 2024 מהרשה לשימוש במדדים שמיוחסת לעלייה בתעריפים, אחראית על כמחצית מהעלייה ברווח התפעולי של הבורסה באותה שנה.

2 צפייה בגלריה

")

ספי זינגר, יו"ר רשות ני"ע. הרשות התרשמה שהתעריפים שהבורסה גבתה עבור נמוכים באופן יחסי

(צילום: אוראל כהן)

העלייה בתעריפים בגין הרשאה לשימוש במדדים היא רק דוגמה אחת מני רבות לאופן שבו הבורסה לניירות ערך מגדילה את הכנסותיה ומזניקה את רווחיה. כך למשל, בספטמבר 2024 רשות ניירות ערך אישרה עדכון לעמלת המשמורת (דמי ניהול חשבון), שנגבית על ידי מסלקת הבורסה מחברי המסלקה. עמלת המשמורת תעודכן בשלוש פעימות שנתיות החל מינואר 2025 ועד ינואר 2027. לפי ההערכות של הבורסה, יישומו המלא של עדכון תעריפון צפוי להביא תוספת להכנסות של הבורסה מדמי ניהול חשבון בהיקף שנתי מוערך של 11 מיליון שקל בשנת 2025. בשנת 2026 התוספת צפויה לעמוד על 26 מיליון שקל ומשנת 2027 ואילך על 44 מיליון שקל.

הבורסה, שנוסדה בשנת 1953, פעלה במשך למעלה משישה עשורים כחברה ללא מטרת רווח. הבורסה הפכה לחברה למטרת רווח בשנת 2018, וכעבור שנה הפכה גם לחברה ציבורית שמניותיה נסחרות בבורסה בישראל. כחברה שפונקציית המטרה שלה היא להשיא את רווחיה, אך טבעי שהבורסה תשאף להעלות ולמקסם את התעריפים שהיא גובה עבור השירותים שלה. הנקודה היא שהבורסה היא מעין מונופול, ומשקיע שרוצה לקנות מניות של בנק לאומי לדוגמה, או איגרות חוב של שופרסל למשל, יכול לעשות את זה רק באמצעות הבורסה לניירות ערך בישראל, בחזקת "אין לי בורסה אחרת". משכך, הפעילות של הבורסה מפוקחת על ידי רשות ניירות ערך.

בהתאם להוראות חוק ניירות ערך, חלה חובה לקבוע את הסדרי העמלות, דמי הרישום ודמי הטיפול בעד השירותים של הבורסה לניירות ערך בכללי הבורסה. תהליכי קביעת תעריפי העמלות השונות, כמו גם כל שינוי בהם, כפופים למנגנון האסדרה שחל על כללי הבורסה, ובכלל זאת, אישור דירקטוריון הבורסה ורשות ניירות ערך.

היכולת של הבורסה להעלות את התעריפים שהיא גובה קריטית לעמידה של החברה ביעדים של עצמה. כחלק מאישור התוכנית האסטרטגית של הבורסה, הדירקטוריון של החברה אישר יעד צמיחה שנתי ממוצע בהכנסות, שנובע מצמיחה אורגנית בפעילות, בשיעור של 10% עד 12% במהלך השנים 2027-2023. הבורסה מציינת באופן מפורש כי "עמידה ביעד האמור תלויה, בין היתר, בגמישות של החברה בקביעת תעריפיה".