")

")

")

")

ניתוחחידת אלביט: למה מניית החברה הביטחונית הגדולה מכולן נותרה מאחור?

ניתוח

חידת אלביט: למה מניית החברה הביטחונית הגדולה מכולן נותרה מאחור?

אלביט צומחת בקצב גבוה, צבר ההזמנות בשיא ושווי השוק שלה גדול פי 3 משל יתר 15 החברות הביטחוניות בבורסה. אבל מאז 7 באוקטובר היא הניבה תשואת חסר. הסיבה לכך נעוצה במיקוד המסורתי במכירות לחו"ל ובמניה שזינקה לפני החברות האחרות, כשרוסיה פלשה לאוקראינה

בעולם העסקים נהוג לומר, בצדק רב, שישנו יתרון לגודל. אך בעולם של שוק ההון, הדבר לא תמיד מתבטא בביצועים כשמדובר במניות. כך, אלביט מערכות היא החברה הביטחונית הגדולה ביותר מבין כל החברות הציבוריות שהמניות שלהן נסחרות בבורסה בישראל. שווי השוק של אלביט מערכות, שעומד על 42.3 מיליארד שקל, גבוה פי 3 משווי השוק המצרפי של כל יתר 15 החברות הביטחוניות הציבוריות שנסחרות בבורסת ת"א. שווי השוק של אלביט מערכות גבוה פי 10 מזה של נקסט ויז'ן, שהיא החברה שנמצאת במקום השני בטבלת שווי השוק של החברות הביטחוניות הציבוריות שנסחרות בישראל.

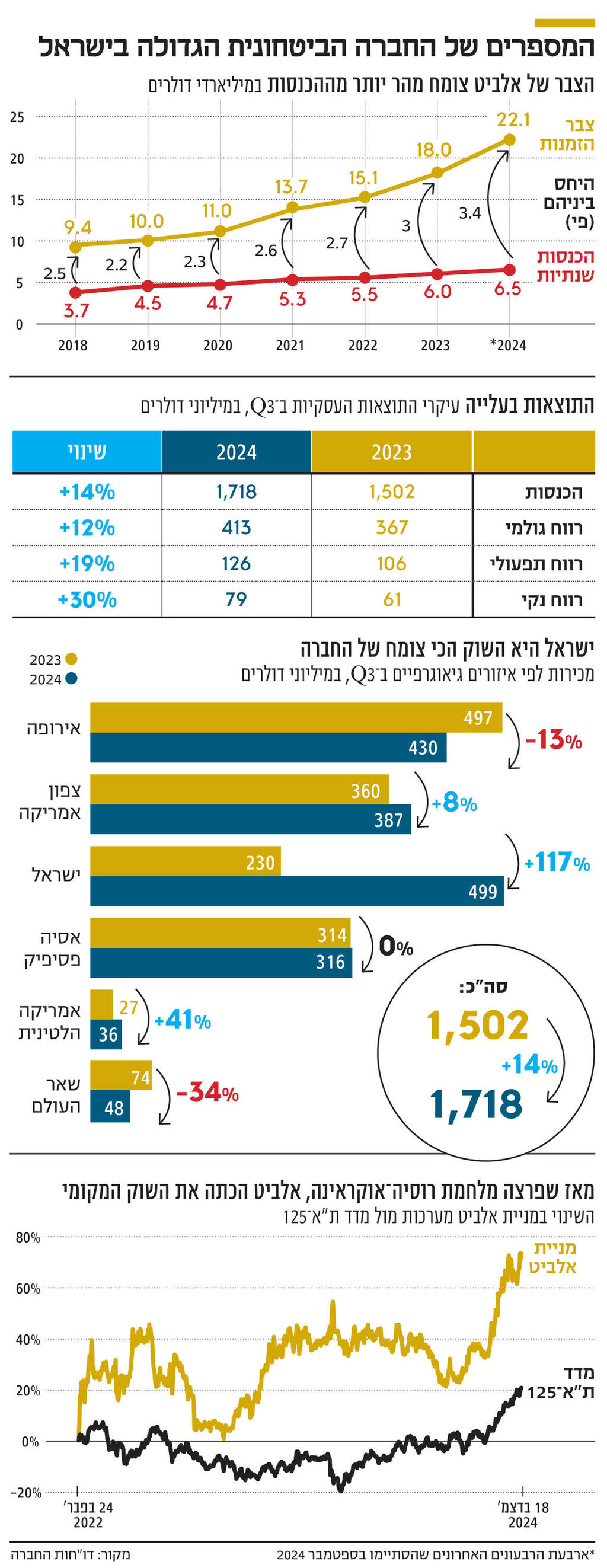

בעוד מבחינת שווי שוק אלביט מערכות מובילה ללא עוררין את רשימת החברות הביטחוניות הציבוריות שנסחרות בבורסה בישראל, בכל מה שקשור לתשואת המניה בתקופת מלחמת חרבות ברזל היא משתרכת הרחק מאחור. מ־7 באוקטובר 2023 ועד היום המניה של אלביט מערכות הניבה למשקיעים בה תשואה של 21%. זאת התשואה הנמוכה ביותר מבין כל המניות של החברות הביטחוניות, שעלו בממוצע ב־120% באותה תקופה, ותשואת חסר ביחס למדד ת"א־125, שעלה ב־28% בפרק הזמן הזה.

כדי להבין מה עומד מאחורי תשואת החסר של מניית אלביט מערכות אנחנו צריכים להרחיק מעט, ל־24 בפברואר 2022, ליום שבו הרוסים פתחו במלחמה נגד אוקראינה. מאז אלביט מערכות, שרוב ההכנסות שלה מגיעות מלקוחות מחוץ לישראל, מציגה האצה בצבר ההזמנות ושיפור בתוצאות העסקיות, וזה בא לידי ביטוי בשער המניה של החברה. מפרוץ מלחמת רוסיה־אוקראינה המניה של אלביט מערכות זינקה ב־67% והניבה תשואת יתר ביחס למדד ת"א־125 שעלה באותה תקופה ב־19%. ומאז קרו עוד כמה דברים.

1. יותר ישראל, פחות אירופה

בשלושת הרבעונים האחרונים אלביט מערכות מציגה צמיחה בשיעור דו־ספרתי. ברבעון השלישי של 2024 ההכנסות של אלביט מערכות צמחו ב־14% והסתכמו ב־1.7 מיליארד דולר. כל חמשת מגזרי הפעילות של אלביט מערכות צמחו, אולם מגזר יבשה (Land) רשם את הצמיחה החדה ביותר. ההכנסות של מגזר יבשה צמחו ברבעון השלישי של 2024 ב־24% והסתכמו ב־422 מיליון דולר, הודות לעלייה במכירות תחמושת ואמצעי לחימה בישראל.

מלחמת חרבות ברזל הביאה לעלייה חדה במכירות של אלביט מערכות בישראל שהפכה להיות הטריטוריה המובילה. המכירות בישראל צמחו ברבעון השלישי של 2024 ב־117% והסתכמו ב־499 מיליון דולר. ישראל לקחה את הבכורה לאירופה, שעברה למקום השני בטבלת ההכנסות של אלביט מערכות לפי יעדים גיאוגרפיים. ההכנסות באירופה ירדו ברבעון השלישי של 2024 ב־13% והסתכמו ב־430 מיליון דולר.

בשיחת הוועידה למשקיעים שהתקיימה לאחר פרסום הדו"ח לרבעון השלישי, ההנהלה של אלביט מערכות התייחסה לירידה בהכנסות מאירופה. ההנהלה העריכה שלאור האיומים שחלים על השוק האירופי הוא יחווה ביקוש גבוה יותר עם התממשות הדחיפה להוצאות ביטחוניות גבוהות. בשיחה נאמר כי "צבר ההזמנות שלנו באירופה הולך וגדל. אנחנו מקווים שעם כושר הייצור המוגבר שעליו אנו עובדים, ומאמצינו להכפיל את ייצור התחמושת, נוכל להיות במצב שבו נוכל לשלוח מהר יותר ולממש את צבר ההזמנות שלנו באירופה ובמקומות אחרים בעולם". בצלאל (בוצי) מכליס, שמכהן כנשיא ומנכ"ל אלביט מערכות משנת 2013, אמר בשיחה כי "למעשה, צוואר הבקבוק העיקרי כרגע להמרת צבר להכנסות ורווח - הוא הביצוע, היכולת שלנו לייצר את המוצרים והפתרונות".

2. יותר מלחמות, יותר צבר

מלחמת רוסיה‑אוקראינה ומלחמת חרבות ברזל תרמו גם לצמיחה בהכנסות של אלביט מערכות, וגם להאצת צבר ההזמנות של החברה. אם בשנים 2020-2018 צבר ההזמנות של אלביט מערכות נע סביב 10 מיליארד דולר וצמח מדי שנה בכמיליארד דולר, אז מלחמת רוסיה‑אוקראינה הקפיצה את הצבר של אלביט מערכות בסוף 2022 ל־15 מיליארד דולר, ומלחמת חרבות ברזל הקפיצה את הצבר בסוף הרבעון השלישי של 2024 לשיא של 22 מיליארד דולר. ברבעון השלישי של 2024 אלביט מערכות קיבלה הזמנות חדשות של 2.7 מיליארד דולר, מתוכם 1.4 מיליארד דולר מהשוק הישראלי.

רצף הזכיות של אלביט מערכות בחוזים משמעותיים נמשך גם לאחר תאריך המאזן ליום 30 בספטמבר 2024. באוקטובר השנה אלביט מערכות דיווחה על זכייה בחוזה של 200 מיליון דולר ממשרד הביטחון הישראלי לאספקת לייזר רב־עוצמה למערכת ההגנה האווירית מגן אור. בנובמבר השנה אלביט מערכות זכתה בחוזה בסך 127 מיליון דולר לאספקת מערכות לצבא ארצות הברית ובחוזים בהיקף של 335 מיליון דולר לאספקה של מערכות הגנה למדינה באירופה.

בחמש השנים האחרונות צבר ההזמנות של אלביט מערכות זינק ב־121%, מסכום של 10 מיליארד דולר להיקף של 22 מיליארד דולר. בעוד שההכנסות של החברה צמחו בשיעור צנוע יותר של 45%, מסכום של 4.5 מיליארד דולר לסכום של 6.5 מיליארד דולר. כפועל יוצא מכך, אם בשנים 2020-2018 צבר ההזמנות היה גבוה פי 2.5 מההכנסות השנתיות של אלביט מערכות, אז נכון להיום הוא גבוה פי 3.4 מההכנסות של החברה בארבעת הרבעונים האחרונים. עובדה זאת תומכת בהמשך הצמיחה של אלביט מערכות גם בשנים הקרובות.

3. התייעלות תפעולית

שיפור ניכר גם ברווחיות התפעולית של אלביט מערכות, שעלתה ברבעון השלישי של 2024 ל־7.3% לעומת 7.1% ברבעון המקביל אשתקד. היעד הפנימי של אלביט מערכות לשנת 2026 הוא להגדיל את שיעור הרווח התפעולי ב־2%. בשיחת הוועידה ההנהלה של אלביט מערכות התייחסה לשלושה גורמים שצפויים להגדיל את הרווחיות התפעולית של החברה כבר בעתיד הקרוב.

הראשון שבהם הוא מימוש חוזים ישנים, שהתאפיינו במחירים קבועים שאינם צמודים לאינפלציה. חוזים אלו, שמתאפיינים ברווחיות נמוכה יחסית בגלל עליות המחירים בארצות הברית, אחראים לרווחיות הנמוכה יחסית בחטיבת ראיית הלילה, והם אמורים להסתיים במהלך שנת 2025.

הגורם השני שצפוי לתרום לשיפור ברווחיות התפעולית של אלביט מערכות הוא ההתייעלות התפעולית שנובעת מיתרונות לגודל. ההנהלה של אלביט מערכות מצפה לראות התייעלות ועלייה ברווחיות בשני מגזרי הפעילות שהציגו ברבעון האחרון את הצמיחה הגבוהה ביותר: מגזר היבשה (Land) שההכנסות ממנו צמחו ב־24% ובמגזר אלביט מערכות אמריקה (ESA) שצמח ב־17%.

הגורם השלישי קשור בתוצאות שבאלביט מערכות מתחילים לראות הודות להשקעה המשמעותית שהחברה ביצעה במערכת ה־ERP החדשה. לדברי הנהלת אלביט מערכות, כיום החברה כולה נמצאת על פלטפורמה אחת וזאת דרך טובה להוזיל עלויות ולהיות יעילים יותר.

4. יעד לא שאפתני

לאלביט מערכות יש יעד פנימי שהציבה לעצמה - להגיע בשנת 2025 להכנסות של מעל 7 מיליארד דולר. הגם שמדובר ביעד מרשים, שחברות ישראליות מעטות הגיעו אליו, נראה שזה יעד לא מאתגר במיוחד שנמצא בהישג ידה של החברה, וזאת משתי סיבות.

ראשית, לאלביט מערכות יש צבר הזמנות של 22.1 מיליארד דולר. 37% מהצבר הזה, שהם 8.2 מיליארד דולר, מתוכננים להתממש ברבעון האחרון של 2024 ובמהלך שנת 2025. אם נניח שההכנסות של אלביט מערכות ברבעון האחרון של 2024 יצמחו ב־14% וינגסו ב־1.8 מיליארד דולר מהצבר, הרי שאלביט כבר מתחילה את 2025 עם צבר שאמור להניב לה הכנסות של 6.3 מיליארד דולר.

שנית, ההכנסות של אלביט מערכות בארבעת הרבעונים האחרונים הסתכמו ב־6.5 מיליארד דולר. מכאן ועד להכנסות של 7 מיליארד דולר בשנה הקלנדרית 2025 המרחק קצר. כדי לעבור את המרחק הזה, אלביט מערכות נדרשת להציג בשנת 2025 צמיחה של 7% בלבד — שיעור צמיחה צנוע בהשוואה לצמיחה בתשעת החודשים הראשונים של 2024 שמגיעה ל־13%.

הצמיחה של אלביט מערכות לא חייבת להיות אורגנית, והיא עשויה להגיע גם באמצעות מיזוגים ורכישות. בשיחת הוועידה למשקיעים מכליס אמר במפורש: "יהיו רכישות נוספות שהן חלק מהאסטרטגיה שלנו. אנחנו יודעים למזג חברות לאלביט, ומחפשים באופן אינטנסיבי רכישות נוספות עבור החברה. אנחנו מחפשים טכנולוגיות חדשות להשלמת הפורטפוליו שלנו".

5. התמחור של אלביט

לאלביט מערכות יש גם יעד פנימי ‑ להגיע לרווח של 9 דולר למניה בשנת 2025, ולרווח של 12 דולר למניה בשנת 2026. שער המניה הנוכחי של אלביט מערכות הוא 260 דולר, ומכאן נגזר שהחברה נסחרת במכפיל 29 על יעד הרווח לשנת 2025, ובמכפיל 22 על יעד הרווח לשנת 2026. על פניו, ובגדול, לא מדובר בחברה זולה במיוחד, אבל בטח שלא בתמחור בועתי.

אלא מה? שכאשר ההנהלה של אלביט מערכות מדברת על יעד רווח למניה, היא לא מדברת על אותו רווח למניה שמופיע בדו"חות הכספיים של החברה, אלא על הרווח הנקי המתואם שלה. הרווח הנקי המתואם, שלא ערוך לפי כללי החשבונאות המקובלים (Non-GAAP), גבוה מהרווח החשבונאי (GAAP). כך, לדוגמה, בשנת 2023 אלביט מערכות הציגה בדו"חות הכספיים רווח נקי מתואם שהיה גבוה ב־39% מהרווח החשבונאי שלה.

מאחורי הפער המשמעותי הזה עומדות "התאמות" שונות, שברובן מנטרלות הוצאות וכך מגדילות את הרווח. המעבר של אלביט מערכות בשנת 2023 מרווח חשבונאי של 215.1 מיליון דולר לרווח מתואם של 298.8 מיליון דולר עבר דרך שלל תחנות. בין היתר: נטרול הפסדי מטבע חוץ שאינם תפעוליים בהיקף של 12 מיליון דולר; ביטול הוצאות ארגון מחדש של פעילות חברה־בת בסך 17.5 מיליון דולר; התעלמות מהוצאות שכר לא תזרימיות של תשלום מבוסס מניות בהיקף של 12.1 מיליון דולר; נטרול עלויות עבודה שקשורות למלחמת חרבות ברזל שלא התקבל פיצוי בגינן בסך 6.1 מיליון דולר; וגולת הכותרת – נטרול הוצאות בגין הפחתת נכסים בלתי מוחשיים בסך 43.9 מיליון דולר.

בהערת שוליים אלביט מערכות מציינת בדו"ח שלה ש"בעוד הפחתת נכסים בלתי מוחשיים שנרכשו אינה נכללת במדדים (הכוונה היא שההפחתה הזו אינה נכללת ברווח המתואם למניה — י"ר), ההכנסות של החברות הנרכשות משתקפות במדדים והנכסים הנרכשים תורמים לייצור הכנסות". במילים אחרות, החברות שנרכשו מגדילות את ההכנסות של אלביט מערכות, אבל ההשקעות בגינן לא מקטינות את הרווח המתואם שלה. לזה קוראים Win-Win.

סביר מאוד להניח שהמשקיעים בסופו של דבר לא "מיישרים קו" עם הרווח המתואם שהנהלת אלביט מערכות מציגה, ושהם נצמדים לרווח החשבונאי, הרשמי, המדווח – זה שמופיע בדו"חות הכספיים. שימוש ברווח החשבונאי, ולא בזה המתואם, משקף לאלביט מערכות מכפיל רווח גבוה יתר ותמחור נדיב יותר. ייתכן שיש משקיעים שסבורים שמדובר בתמחור נדיב מדי.

אם נוסיף לזה את העובדה שערב מלחמת חרבות ברזל המכירות של אלביט מערכות לשוק הישראלי היוו רק 15% מההכנסות של החברה, נוכל להבין מדוע מאז 7 באוקטובר 2023 המניה של אלביט מערכות הניבה תשואת חסר, גם ביחס למדדי המניות המובילים, וגם בהשוואה ליתר החברות הביטחוניות.