")

")

האם הבורסה תצליח לצמוח בקצב שיצדיק את מכפיל הרווח הגבוה שלה?

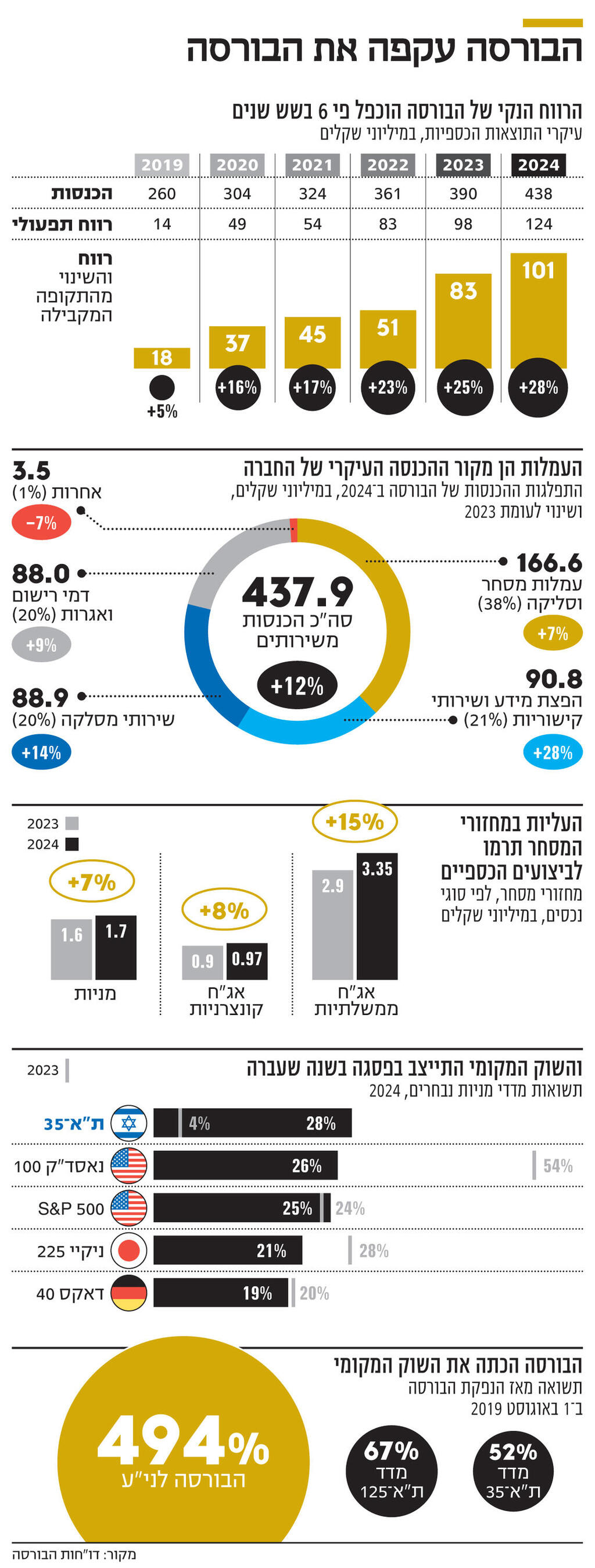

מאז הונפקה ב־2019 עלו הכנסות הבורסה בכ־70%, הרווח הנקי הוכפל פי 6 והמניה זינקה בשיעור דומה. כדי להצדיק את המכפיל המפולפל של 41 שבו היא נסחרת כיום, החברה תידרש לצמוח בקצב של 10%—12% בשנה. כדי שזה יקרה, הבורסה צריכה לקוות שמחזורי המסחר יגדלו

חברות חדשות שמגיעות להנפקה ראשונה של מניות בבורסה (IPO) זוכות ליחס של "כבדהו וחשדהו". הניסיון מלמד שחברות שמגיעות לגייס הון, או חוב, כשהן מצוידות בחלומות ורודים, לא תמיד מספקות את הסחורה. כמאמר הקלישאה, 95% מהחברות שמבצעות IPO מוציאות שם רע לכל היתר.

אבל האמת היא שיש גם חברות שיוצאות מן הכלל. אחת מהן היא הבורסה לניירות ערך עצמה, שמאז ההנפקה שלה לפני שש שנים המניה שלה זינקה פי שישה. הזינוק של מניית הבורסה לא מבוסס רק על חלומות, ומבטא במידה רבה את השינוי בתוצאות פעילותה. ב־2024 הכנסות הבורסה הסתכמו ב־438 מיליון שקל ומגלמות צמיחה של 68% בהשוואה ל־2019. הרווח הנקי ב־2024 הסתכם ב־101 מיליון שקל, פי 5.8 מהרווח הנקי בשנה הראשונה של הבורסה כחברה ציבורית.

היכולת של הבורסה לתרגם עלייה של עשרות אחוזים בשורה העליונה לזינוק חד של מאות אחוזים בשורה התחתונה נובעת מסיבה פשוטה: הבורסה היא חברה שמוכרת שירותים. תחום הפעילות שלה מאפשר לה להציג צמיחה גבוהה בהכנסות תוך שהיא רושמת עלייה נמוכה בהוצאות.

כך, הצמיחה בהכנסות התרחשה בזמן שההוצאות על ארנונה והחזקת בניין עלו בשש השנים האחרונות ב־11% בלבד, הוצאות השיווק התכווצו ב־15%, והאגרה המשולמת לרשות ני"ע פחתה ב־22%. סעיף העלויות היחיד שבו נרשמה עלייה משמעותית הוא הוצאות מחשבים ותקשורת, שמאז ההנפקה תפח ב־81%. העובדה שהעלויות עלו בשיעור נמוך בהשוואה לקצב הצמיחה בהכנסות מביאה לשיפור ברווחיות התפעולית, שעולה באופן עקבי מ־5% ב־2019 ל־28% בשנת 2024.

פועלת עם הפנים כלפי חוץ

לבורסה יש תחום פעילות אחד – תחום המסחר וסליקת עסקאות בני"ע, שמייצר לבורסה מגוון מקורות הכנסה: החל מעמלות מסחר וסליקה, שאחראיות ל־38% מההכנסות; דרך דמי רישום ואגרות, שירותי מסלקה, והפצת מידע ושירותי קישוריות, כשכל אחד משלושת המקורות האלו אחראי לכ־20% מההכנסות של הבורסה; ועד הכנסות "אחרות", שמקורן בשכר דירה, מרכז הכנסים ו"אחר" שמהוות פחות מ־1% מההכנסות. ניתוח מקור ההכנסה הגדול ביותר של הבורסה מגלה שההכנסות מעמלות מסחר וסליקה של מניות רשמו את העלייה החדה ביותר, וצמחו ב־82% מאז ההנפקה ל־59 מיליון שקל ב־2024.

העלייה הזאת נובעת משילוב של שני גורמים: ראשית, הודות לשיפור במחזורי המסחר בשוק המניות. אם ב־2019 מחזור המסחר היומי הממוצע בשוק המניות עמד על 1.1 מיליארד שקל, הרי שב־2024 הוא כבר הגיע ל־1.7 מיליארד שקל. שנית, העובדה שבמהלך השנה האחרונה מדדי המניות בישראל הגיעו לשיא כל הזמנים, ושלקראת סוף 2024 פרמיית הסיכון של ישראל ירדה משמעותית והביאה לעלייה במחירי איגרות החוב, תורמת לצמיחה בהכנסות הבורסה מעמלות מסחר וסליקה.

לבורסה יש מגוון מקורות הכנסה, ואחד המעניינים שבהם הוא "הרשאה לשימוש במדדים". מקור זה, שב־2022 תרם הכנסות של 3.2 מיליון שקל בלבד, זינק ל־25.1 מיליון שקל ב־2024. בתחילת 2023 הבורסה חתמה לראשונה על הסכם עם גוף מוסדי ליצירת מדדים ייחודיים, המבוססים על נתוני המסחר של הבורסה ומותאמים לצרכיו הייחודיים של הלקוח. ההסכם נחתם בעקבות תיקון בתעריפון המדדים שמאפשר לבורסה לגבות תשלומים בגין מדדים ייחודיים.

בהתאם להסכם, הבורסה תיצור מדדים ייחודיים, לפי אפיונים שייקבעו על ידי הגוף המוסדי בהסכמת הבורסה. הבורסה תפתח ותערוך את המדדים בהתאם למתודולוגיה שלה, והם יפורסמו באותה הדרך שבה נוהגת הבורסה לפרסם את המדדים שלה. הזכויות במדדים הייחודיים יישארו בידי הבורסה, אך הגוף המוסדי יקבל רישיון שימוש בלעדי בכל מדד ייחודי. תקופת הבלעדיות שתוענק לכל מדד ייחודי לא תעלה במצטבר על עשר שנים. בהתאם להסכם, התמורה שהבורסה תהיה זכאית לה מתחלקת לדמי פיתוח ולדמי שימוש, המחושבים כשיעור מהיקף נכסי המכשירים הפיננסיים העושים שימוש במדד. הבורסה מתכוונת להמשיך לפעול גם בשנה הקרובה להרחבת הקו העסקי הזה, בין היתר באמצעות פיתוח מדדים מותאמים בשיתוף עם לקוחות שונים.

הבורסה פועלת בישראל והמסחר בה מבוסס על חברות ישראליות, אבל היא עם הפנים כלפי חוץ. זה בא לידי ביטוי גם בשיחת הוועידה למשקיעים, שנערכה בשבוע שעבר באנגלית, וגם בהחלטה להשיק השנה שירות תרגום אוטומטי לאנגלית של דיווחים תקופתיים ומיידיים של חברות שנסחרות בבורסה ושהמניות שלהן נכללות במדד ת"א־125. התרגום יתבצע באמצעות בינה מלאכותית, במטרה להגביר את הנגישות של משקיעים זרים לחברות הישראליות, לקראת המעבר של הבורסה לפעילות בימי שני עד שישי.

זאת לא הפעם הראשונה שהבורסה עושה שימוש בכלים של בינה מלאכותית. באוקטובר 2024 הבורסה השיקה כלי מבוסס AI שנקרא TASE+ למעקב וניתוח השקעות בשוק ההון בארץ ובחו"ל. הפלטפורמה זמינה באתר של הבורסה ובטלפון הנייד, והיא כוללת קבלת תובנות, ניתוחים פיננסיים, השוואת מניות מהארץ ומחו"ל, קבלת עדכוני מסחר וכלים נוספים מבוססי דאטה באופן חינמי בעברית ואנגלית. השקת TASE+ היא חלק מהיעדים האסטרטגיים של הבורסה להנגיש את המסחר בשוק ההון לציבור הרחב. מעבר לעובדה שהתכלית ראויה, היא המפתח להמשך הצמיחה בהכנסות של הבורסה.

היעד: צמיחה שנתית של 12% בהכנסות

התוכנית האסטרטגית של הבורסה כוללת יעד כמותי אחד: צמיחה שנתית אורגנית ממוצעת (CAGR) בהכנסות של 10%—12% בשנים 2027-2023. שווי השוק הנוכחי של הבורסה עומד על 4.2 מיליארד שקל, ומגלם מכפיל 41 על הרווח הנקי ב־2024. המכפיל הזה, שהיום נראה גבוה, עשוי להתברר כסביר בעוד שלוש שנים. כדי שזה יקרה, הנהלת הבורסה, בהובלת המנכ"ל איתי בן זאב, צריכה לעמוד ביעד הצמיחה שהציבה לעצמה, תוך הקפדה על שמירת העלויות התפעוליות. רוח גבית משוק ההון, בדמות עלייה במחזורי המסחר ובמחירי המניות ואיגרות החוב, היא מנוע משמעותי לכל חברה שניירות הערך שלה נסחרים בבורסה, ועל אחת כה וכמה לבורסה עצמה.

תוצאות הבורסה משמחות את המשקיעים, אולם מהלך אחר שביצעה לאחרונה שנוי במחלוקת. בינואר בורסת ת"א רכשה 4.82% ממניותיה תמורת 202 מיליון שקל מידי מקרן מניקיי, שערב העסקה היתה בעלת המניות הגדולה בחברה, במחיר שגבוה ב־1.7% משער המניה. בדיווח על העסקה צוין שהרכישה עשויה לשפר את יכולתה של מניקיי לנהל את החזקותיה בבורסה לטווח ארוך, ולהפחית לבורסה ולבעלי מניותיה את הסיכונים הכרוכים במימוש אפשרי של חלק גדול מהחזקותיה של מניקיי בבורסה.

העסקה עוררה ביקורת בשוק ההון, ושבוע לאחר הדיווח עליה הוגשה בקשה לאישור תובענה ייצוגית כנגד הבורסה בטענה לקיפוח המיעוט. לטענת התובע, רכישת המניות בפרמיה על מחיר השוק, חלף הצעת רכש לכלל בעלי המניות, מייצרת יתרון ומהווה הטבה לקרן, תוך אפליית בעלי המניות האחרים. עוד טען התובע שהעסקה בוצעה משיקול של חילוץ הקרן.