")

")

")

")

")

שורת הרווחחברת הענק שמוכיחה כי הביטקוין עלול לגרום למשבר פיננסי עולמי

שורת הרווח

חברת הענק שמוכיחה כי הביטקוין עלול לגרום למשבר פיננסי עולמי

המטבע הווירטואלי נושא את כל הסממנים של בועה: הוא לא מייצר ערך, ושוויו התנודתי תלוי רק בביקוש של החולמים להתעשר. מניית מיקרוסטרטג'י, שמשקיעה בביטקוין, מדגימה זאת היטב. בינתיים, גופים גדולים בעולם גוזרים עליו קופון גבוה - ובקרוב גם בישראל

השבוע יושקו בישראל קרנות סל שמשקיעות במטבע הווירטואלי ביטקוין, שסביבו התפתחה תעשייה פיננסית אדירה, ובשנים האחרונות גם הגופים הפיננסיים הגדולים בעולם גוזרים קופון שמן מנהירת הציבור להשקעה הספקולטיבית. קשה להצדיק את התמחור הנוכחי של הביטקוין, שמתבסס על שילוב של מאמינים אדוקים במטבע הווירטואלי, של גורמים פיננסיים שמרוויחים מנהירת הציבור אליו ושל ההמונים שנכנסים ללהיט שסיפק תשואות חלומיות לאלו שרכשו ביטקוין בשנים הקודמות.

שילוב גורמים דומה התרחש במרבית הבועות הפיננסיות הקודמות לאורך ההיסטוריה. השווי של הביטקוין נובע מכך שמדובר במשאב במחסור. מנגנון כריית הביטקוין בנוי כך שלכל היותר יהיו 21 מיליון ביטקוין. נכון להיום כ־19.9 מיליון ביטקוין כבר נכרו, כאשר שווי הביטקוין עומד על 95 אלף דולר השווי של כלל המטבעות הוא כ־1.9 טריליון דולר. נמוך רק מחמש ענקיות הטכנולוגיה אפל, אנבידיה, מיקרוסופט, גוגל ואמזון. ישנם גם מטבעות קריפטו נוספים, ששווי השוק הכולל שלהם, כולל ביטקוין, הוא כ־3.3 טריליון דולר.

ביטקוין הוא מטבע שלא תלוי בגוף מרכזי, והוא מנוהל באמצעות קובץ ציבורי שמכונה בלוקצ'יין (שרשרת בלוקים), שבאמצעותו יש תיעוד מלא ופומבי של כל התשלומים והעברות הכספים בין הארנקים הדיגיטליים. מנגד, זהות בעלי הארנקים היא פרטית, והיא מאפשרת לבצע העברת כספים ללא ביקורת ממשלתית.

כמות הביטקוין מוגבלת וגדלה בהדרגה באמצעות "כרייה" — הליך שמאפשר את כוח המחשוב הדרוש לניהול הבלוקצ'יין. קצב הכרייה המתאפשר דועך בהדרגה, כך שכמות המטבעות מוגבלת ל־21 מיליון שייכרו עד 2140. בעוד שהיצע הביטקוין מוגבל, יש מטבעות דיגיטליים אחרים שמאפשרים מערכת תשלומים דומה, כאשר היתרון של הביטקוין הוא הראשוניות שלו, המיתוג, והשימוש הרב יחסית בו.

עיקר השימוש בביטקוין הוא השקעה ספקולטיבית. שימוש נוסף מבוצע באמצעי לתשלום לגורמים שרוצים להישאר אנונימיים - בהם גם גופים פליליים רבים. הביטקוין לא הצליח לצבור נתח משמעותי כאמצעי תשלום בגלל התנודתיות הרבה בשער המטבע, ושוויו תלוי באמונה של המשקיעים שערכו ימשיך לטפס. עם צבירת הפופולריות התפתחו הבורסות למסחר בביטקוין ובתחילת 2024 החלו להסחר בארה"ב גם קרנות סל שמחזיקות בביטקוין. הבולטת מבין הקרנות הללו היא IBIT של ענקית הפיננסים בלאקרוק, שמנהלת כ־54 מיליארד דולר ומרכזת מחזור מסחר יומי של כ־2 מיליארד דולר. דמי הניהול על קרן הסל ב־2024 הם 0.25%-0.12% (כתלות בהיקף הנכסים), והם צפויים לעלות ל־0.25% במהלך ינואר וליצור הכנסה שנתית של כ־135 מיליון דולר לבלאקרוק, שההכנסות השנתיות שלה ב־2023 עמדו על 17.8 מיליארד דולר.

בחגיגה של הביטקוין משתתפים מנהלי קרנות הסל, מנהלי הבורסות של הקריפטו וגם בורסות שהשיקו חוזים עתידיים על הקריפטו. חברות הכרייה וחברות שמוכרות מיחשוב לצרכי כרייה, ושבבים לציוד זה, גם הן חלק מהתעשייה. התוצר המקומי הגולמי של ישראל ב־ 2023 עמד על 510 מיליארד דולר - כך השווי של כלל מטבעות הביטקוין גבוה פי קרוב ל־4 מהתוצר של ישראל, והשווי של כלל מטבעות הקריפטו והתעשייה שסביבם גבוה עוד יותר. התעשייה הזו תלויה באמונה בעלייה עתידית בשווי של הביטקוין, ואם האמונה הזו תתערער תתרחש השמדת ערך ענקית שתפגע קודם כל במשקיעים בביטקוין, אך תהיה לה גם השפעה על הכלכלה העולמית.

תמחור שמהווה ספקולציה על ספקולציה

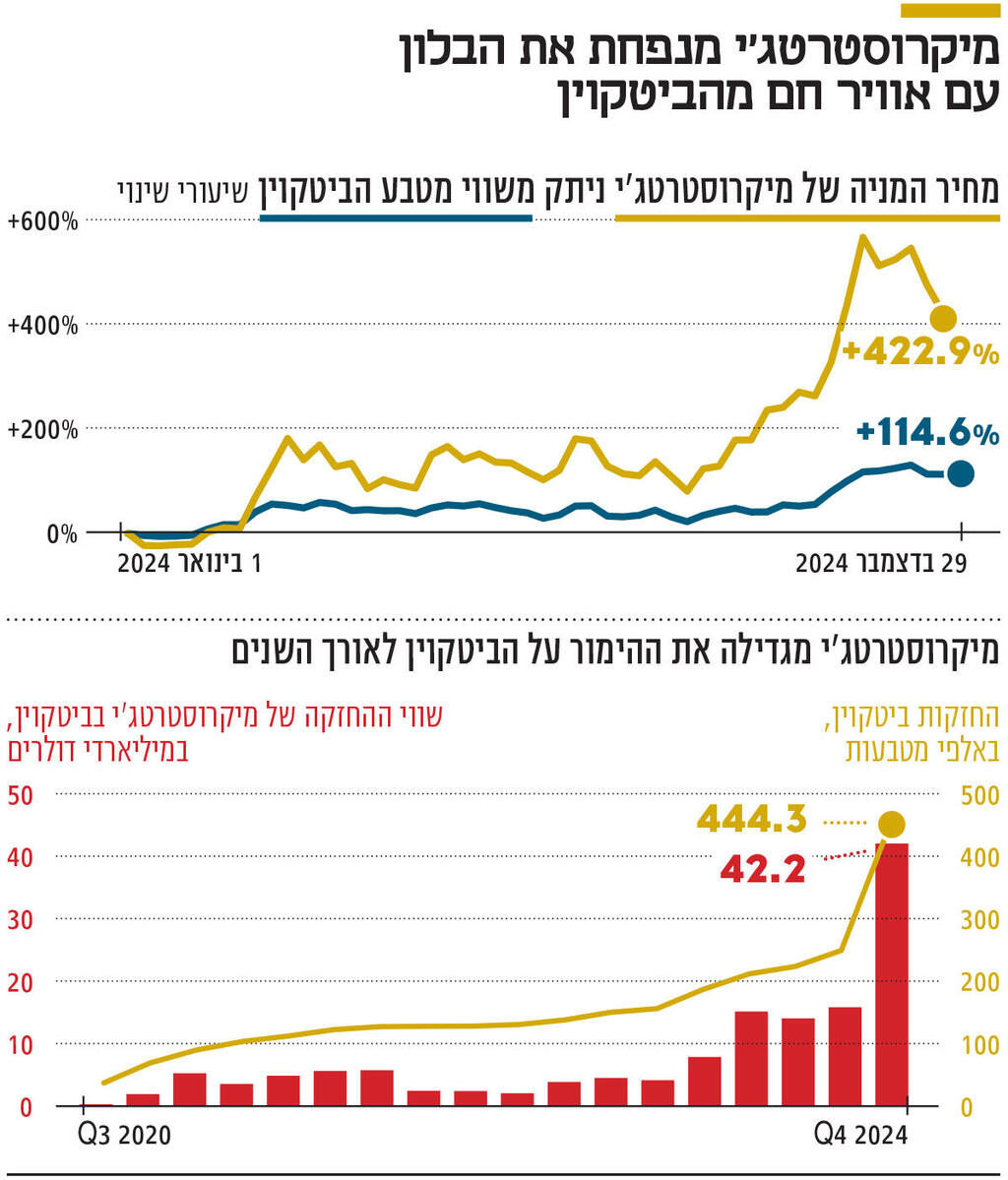

הגוף הפיננסי שמשקף את הספקולציה סביב הביטקוין היא מיקרוסטרטג'י (MicroStrategy), לשעבר חברת תוכנה קטנה, שהחליטה החל ברבעון הראשון של 2020 להתמקד בהשקעה בביטקוין באמצעות גיוס מתמיד של מניות וחוב, שבאמצעותם היא תרכוש ביטקוין נוספים. מחזור המסחר היומי הממוצע במניית מיקרוסטרטג'י בשבועות האחרונים הוא כ־10 מיליארד דולר, בדומה למסחר בענקיות טכנולוגיה כמו אפל, מיקרוסופט וגוגל.

בסוף ספטמבר החזיקה מיקרוסטרטג'י ב־ 252,220 יחידות ביטקוין. בנוסף היו לה 836 מיליון דולר מזומן ומנגד היה לחברה חוב אג"ח של 4.8 מיליארד דולר, מרביתו (4.3 מיליארד דולר) אג"ח שניתן להמרה למניות. באותו מועד היו לחברה 202.635 מיליון מניות רשומות. בנוסף לחברה עסקי מכירת תוכנה ומתן שירותים נוספים עם הכנסות שנתיות של כחצי מיליארד דולר, שלא מייצרים רווח תפעולי. באותו מועד מחיר הביטקוין היה 63,300 דולר ליחידה ושווי הביטקוין שבידי החברה היה כ־16 מיליארד דולר. שווי נכסי החברה נטו לאותו מועד, תחת הנחה אופטימית מאוד שעסקי התוכנה שווים מיליארד דולר, הוא כ־13 מיליארד דולר, שמשקף מחיר של 64 דולר למניה.

בפועל מחיר המניה באותה עת היה 168 דולר למניה, גבוה ב־162% משווי נכסי החברה. הסיבה לכך היא נהירת ספקולנטים לרכישת המניה, בלי קשר לשווי של נכסיה. משקיעים שניסו לנצל את התמחור העודף של המניה לקחו סיכון שיתבצע שורט סקוויז, זאת לאחר שיתרת המכירה בחסר במניה בסוף ספטמבר הגיעה ל־15% מכמות המניות הרשומות. שורט סקוויז הוא תהליך של עלייה חדה במחיר מניה שעליה יש מכירה בחסר בהיקף גדול שמאלצת חלק מהמשקיעים שביצעו שורט לסגור את הפוזיציה על ידי רכישת המניה, וגורם זה תורם עוד לעליית מחיר המניה.

מניית מיקרוסטרטג'י היא ספקולציה על הביטקוין, שמכיוון שלא ניתן לתמחר את ערכו הכלכלי הוא בעצמו ספקולציה. הספקולציה של מיקרוסטרטג'י התנתקה מהשווי הכלכלי של נכסיה לפי המחיר של הביטקוין. בעקבות ההתנתקות של מחיר המניה מהשווי הכלכלי, יו"ר מיקרוסטרטג'י, מייקל סיילור, הגדיל את קצב הספקולציה. בתחילת אוגוסט הכריזה החברה על כוונה להנפיק מניות תמורת 21 מיליארד דולר ולגייס חוב בהיקף זהה, במטרה לרכוש ביטקוין.

יו"ר החברה מנצל את העובדה שמחיר המניה גבוה פי כמה מערכה הכלכלי, ושציבור מאמיני הביטקוין מסתער על המניה, כדי להנפיק לציבור מניות חדשות וחוב שניתן להמרה למניות, במחיר גבוה בהרבה מהשווי שנובע למניה מנכסי החברה. עם תמורת ההנפקה החברה תרכוש ביטקוין נוספים, מהלך שתומך במחיר הביטקוין ובנוסף מצמצם את הפער בין מחיר המניה ובין שווי נכסיה, זאת מכיוון שגיוס ההון מתבצע לפי מחיר המניה באותו זמן, והוא מנותק ממחיר הביטקוין אותו החברה רוכשת.

ב־ 20.12 מניית מיקרוסטרטג'י נכנסה למדד NASDAQ 100. המשקל היחסי של המניה במדד הוא כ־0.4%. עם כניסתה למדד קרן הסל QQQ רכשה את המניה בכ־1.3 מיליארד דולר, וקרנות סל נוספות המבוססות על המדד הזרימו למניה ביקושים בסך של מספר מיליארדי דולרים. החל מאותו רגע הציבור הרחב של המשקיעים נחשף לספקולציה של יו"ר מיקרוסטרטג'י, מייקל סיילור, על הביטקוין.

נכון ל־22 בדצמבר החזיקה החברה ב 444,262 יחידות ביטקוין. כמות המניות הרשומות באותו תאריך הוא 244.858 מיליון מניות. בנוסף במהלך הרבעון החברה גייסה אג"ח להמרה בהיקף 3 מיליארד דולר. האג"ח לא נושא ריבית, וניתנת להמרה למניות עד ל 2029 תמורת 672.4 דולר למניה. לכן עודף ההתחייבויות הפיננסיות של החברה הוא כ־7 מיליארד דולר. לפי מחיר הביטקוין בסוף השבוע (95 אלף דולר) שווי הביטקוין שבידי החברה הוא 42.2 מיליארד דולר ושווי נכסי החברה נטו הוא 36.2 מיליארד דולר, שמשקף מחיר של 148 דולר למניה. מנגד, באותו מועד מחיר המניה היה 330 דולר למניה, מחיר גבוה ב־ 123% משווי נכסי החברה.

במהלך הרבעון הרביעי רכשה מיקרוסטרטג'י כמות עצומה של 192 אלף יחידות ביטקוין, כאשר החברה ניצלה את מחיר המניה המנופח כדי להנפיק מניות ביוקר לציבור לצורך רכישת הביטקוין. מחיר מניית מיקרוסטרטג'י תלוי לחלוטין בקבוצת המאמינים שרוכשת את המניה בכל הנפקה שהחברה מבצעת. השילוב של ספקולציה בהיקף של עשרות מיליארדי דולרים של חברה בודדת על שווי הביטקוין, ושל הניתוק של מחיר אותה מניה מהשווי הכלכלי שלה, מהווה סימן אזהרה שאין שום עוגן לתמחור הנכסים הפיננסיים, תופעה שמתרחשת לעתים קרובות כאשר מתפתחות בועות פיננסיות.

השאלה היא לא אם הבועה תתפוצץ, אלא מתי

לא ניתן לדעת מתי הבועה של הביטקוין תתפוצץ. אך סביר מאוד להניח שמדובר בשאלה "מתי?" ולא בשאלה "אם?", זאת מכיוון שמרבית רוכשי הביטקוין כיום, או מוצר פיננסי שערכו נגזר מהביטקוין, מבצעים זאת מתוך הערכה ששווי הביטקוין יעלה, ולא מתוך צורך לשימוש בביטקוין. כל עוד מאמיני הביטקוין, בשיתוף פעולה עם גורמים פיננסיים שגוזרים מכך קופון, משכנעים ציבור רחב נוסף להיכנס להשקעה, השווי של הביטקוין יכול להמשיך לעלות. אך כאשר זרם הנכנסים להשקעה יהיה קטן מזרם המוכרים, צפויה ירידה במחיר הביטקוין, ואז האמונה בערכו של המטבע הווירטואלי צפויה להתערער. ומכיוון שאין עוגן כלכלי לשווי שלו, ההתרסקות עלולה להיות כואבת והביטקוין עלול לאבד את מרבית ערכו.

מאמיני הביטקוין מתייחסים לזהב בתור השוואה לביטקוין. גם מרבית הזהב מהווה נכס פיננסי ולא מיועד לשימוש. שווי כל הזהב בעולם כעת הוא כ־16 טריליון דולר, ולכן מאמיני הביטקוין חושבים שערכו של הביטקוין יכול לעלות פי 8 לרמה של כ־800 אלף דולר לביטקוין. אבל ההשוואה בעייתית. לזהב כעוגן פיננסי יש היסטוריה של אלפי שנים, ויש לו נוכחות פיזית אמיתית. בעוד שאת הקוד של בלוקצ'יין ניתן לשכפל בקלות ובזול וליצור מטבעות נוספים. ממשל טראמפ הודיע על כוונה לאמץ את המטבע ואת הטכנולוגיה, אך ספק אם תהיה לכך השפעה משמעותית על השימוש בביטקוין, למעט הקלה רגולטורית על נושא ההחזקה והמיסוי, שכבר כעת לא מהווים מחסום משמעותי מבחינת המשקיעים.

בשנתיים שחלפו מאז סוף 2022 עלו קרנות הסל על מדד S&P 500 בכ־60%, ויש לכך כמה השפעות כלכליות משמעותיות. ראשית, מכיוון שעליית המדד גבוהה משיפור הרווחיות של החברות, מכפיל הרווח הממוצע של המדד עלה ל־28 (הנתון תלוי בצורת החישוב של הרווחים). מדובר במכפיל רווח גבוה מבחינה היסטורית, שמגלם תשואה צפויה של 3.6% להשקעה במניות אם הרווחיות תשאר ברמתה הנוכחית. תשואת האג"ח הממשלתית האמריקאית ל־10 שנים היא כ־4.6% - כלומר, מדד המניות האמריקאי המוביל מתומחר כעת ברמה גבוהה.

בנוסף, עליות השערים החדות הן שדוחפות ציבור נוסף להשקעה במניות, מכיוון שחלק גדול מהציבור מבצע החלטות השקעה לפי תשואות עבר ולא לפי תמחור המניות בהווה. לעליות השערים החדות יש השפעה גדולה גם על "אפקט העושר" — למשקיעים ששווי תיק ההשקעות שלהם זינק, שווי נכסים גדול יותר, וחלקם גם מעריך שהעלייה תימשך בעתיד ולכן הם מגבירים את הצריכה, וזה גורם שמאיץ את הכלכלה.

גם גל העליות של S&P 500 יסתיים בנקודת זמן שלא ניתן לחזות אותה. ייתכן שזה יהיה כבר ב־2025, וייתכן שהעליות יימשכו עוד כמה שנים. אבל כאשר גל העליות יסתיים הירידות צפויות להיות חדות יותר מאשר העליות — זו תופעה מוכרת בשוק ההון. ירידות במחירי המניות מגבירות את המודעות לסיכון, משקיעים ממהרים למכור נכסי סיכון, ולכן בשוק המניות יש חוסר סימטריה שבה יש תקופות ארוכות יותר של עליות מתונות ומנגד תקופות קצרות יותר של ירידות חדות. כאשר יגיע מימוש משמעותי בשוק המניות תהיה לו השפעה שלילית על אפקט העושר ובכך הוא ימתן את הצמיחה הכלכלית ויקשה על חברות בגיוס הון לפרויקטים חדשים. גורם זה גם יוצר השפעה של שוק המניות על הכלכלה הריאלית. התיאוריה של מחזורי עסקים עם עליות ארוכות בשוק המניות ומנגד ירידות חדות לאחר מכן קיימת כבר יותר מ־150 שנים. כך היה עד כה, וסביר שכך יהיה בעתיד. למרות זאת חשוב לציין שהשקעה של לפחות עשור שנים בשוק המניות, על פי רוב, משיגה תשואת יתר על פני השקעה באג"ח ממשלתיות.

שנתיים של תשואה חריגה במדד S&P 500

יש מתאם גבוה בין השינוי היומי במדד S&P 500 לבין השינוי היומי במחיר הביטקוין. שניהם נכסי סיכון שמושפעים מהנכונות של המשקיעים לקחת סיכון. מפולת של הביטקוין, ושל הקריפטו בכלל, יכולה להיות טריגר לירידות שערים חדות ב־S&P 500, ואף יותר מכך במדד NASDAQ 100, בגלל שהתממשות סיכון תשנה את הנכונות של משקיעים לקחת סיכון. לכך תתווסף פגיעה צפויה בחברות טכנולוגיה ובחברות פיננסיות רבות. בעוד הקריסה בשוק הקריפטו יכולה להיות בשיעור חד ולא מוגבל, למניות יש שווי כלכלי שנובע מהרווחיות שלהן, ולכן הירידה במדד המניות מוגבלת (במרבית המפולות הירידה לא הגיעה ל־50%). לכן, השקעה בביטקוין מהווה סיכון גדול יותר מהשקעה במדד S&P 500.

יש כמה כללים בסיסיים להשקעה במדדי מניות. השקעה ארוכת טווח במדד מניות, ודאי שבמדד מניות של ארה"ב, השיגה תשואת יתר יחסית לריבית חסרת סיכון כמעט בכל עשור במאה השנים האחרונות. לכן רצוי לצעירים להיחשף לשוק המניות. אך זה נכון רק למי שיש לו יכולת כלכלית ופסיכולוגית להפסיד חלק ניכר מההשקעה. מי שצריך את הכסף בתוך שנתיים־שלוש, רצוי שיימנע מלסכן את מרביתו בשוק המניות. גם מי שמעריך שלאחר מפולת של 30% הוא יברח משוק המניות כדי להציל את יתר הכסף, צריך לשקול להימנע מחשיפה משמעותית למניות.

לא ניתן לתזמן את הכניסה לשוק המניות. מי שנכנס לשוק המניות בעקבות העליות החדות בשנתיים האחרונות צריך לדעת שאלו היו שנתיים עם תשואה חריגה לטובה בשוק, ושבממוצע התשואה הצפויה נמוכה בהרבה. לגבי קרנות הסל על הביטקוין חשוב לציין שזה אפיק השקעה עם רמת סיכון גבוהה בהרבה ממניות. יתכן שזרם המשקיעים ימשיך להסתער על הביטקוין וערכו ימשיך לעלות, אך סביר להניח שבנקודת זמן מסוימת תחול קריסה משמעותית בשווי הביטקוין, ובהיעדר עוגן כלכלי לשוויו של הביטקוין, כאשר הציבור יאבד את האמונה שמחיר הביטקוין צפוי להמשיך ולעלות, מחירו ירד בחדות. כבר כעת יש סימני אזהרה לכך שהביטקוין מהווה בועה פיננסית.

הכותב הוא כלכלן בחברת הייטק

מייקל סיילור, יו"ר מיקרוסטרטג'י. שווי כלל מטבעות הביטקוין - פי 4 מהתמ"ג של ישראל