")

")

")

")

דמי הניהול עלו, אבל הקרנות הכספיות עדיין אטרקטיביות

דמי הניהול עלו, אבל הקרנות הכספיות עדיין אטרקטיביות

חרף הורדת הריבית, היקף הנכסים המנוהלים בקרנות הכספיות זינק ב־40% בשנת 2024, והגיעה ל־150 מיליארד שקל; התשואה הממוצעת של הכספיות השקליות עמדה על 4.3%, מעט מתחת לריבית בנק ישראל, שעומדת על 4.5%; הציבור, שלא מקבל ריבית על העו"ש, נוהר לכספיות

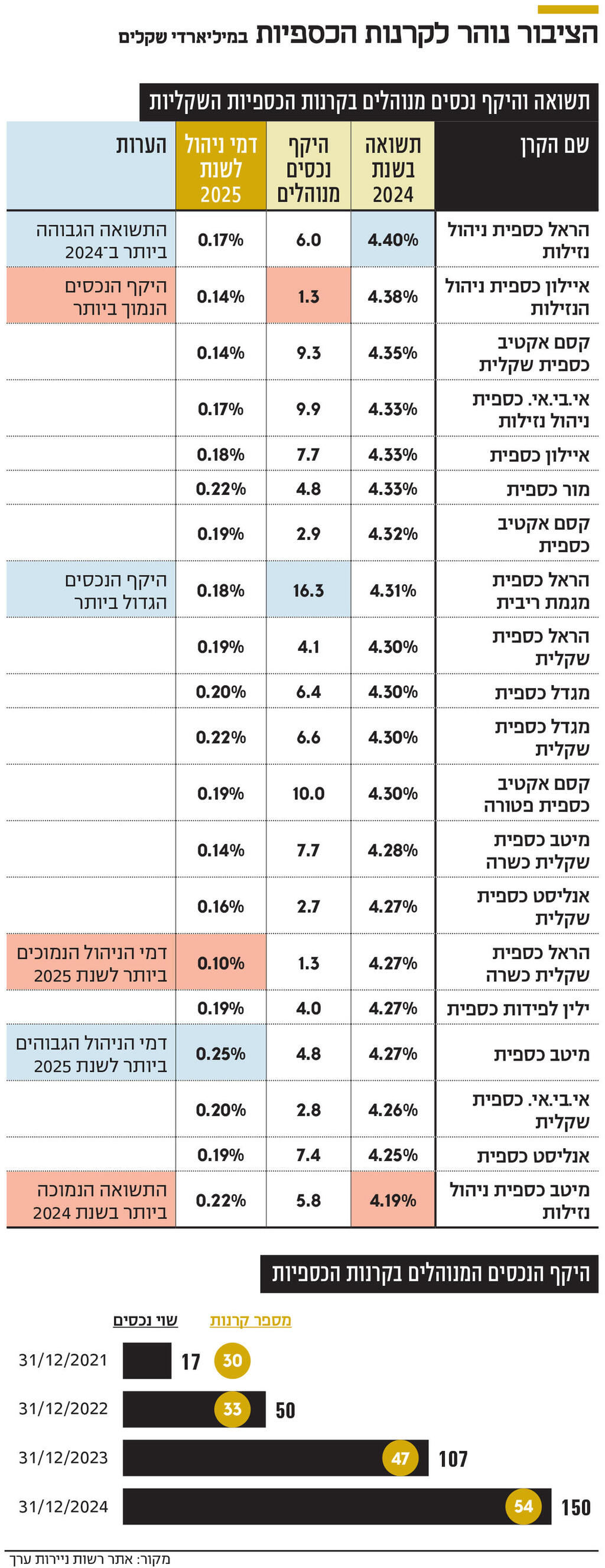

המפלט שמצא הציבור בקרנות הכספיות הוביל אותן להיקף אדיר - מתוך כל 4 שקלים המושקעים כיום בשוק הקרנות בישראל, שקל אחד נוחת בכספיות. כלומר, הנתח של הכספיות בעוגת כלל הקרנות כבר עומד על 25%. בשנת 2024 צמח היקף הנכסים בקרנות האלה ב־40% והגיע לשיא של 150 מיליארד שקל, ובשלוש השנים האחרונות צמחה הקטגוריה ב־800% והיא פותחת את 2025 עם נכסים מנוהלים הגבוהים פי תשעה לעומת סוף שנת 2021. הזרימה העוצמתית והמתמשכת לקרנות האלה הביאה אותן להיות הקטגוריה הגדולה ביותר בשוק הקרנות בישראל זו השנה השנייה ברציפות.

העובדה הזו מפתיעה במיוחד על רקע שתי עובדות: ראשית, בשנת 2024 שוק המניות רתח, והמדדים המובילים בבורסת תל אביב הניבו למשקיעים תשואות גבוהות במיוחד שנושקות ל־30%, ובתקופות כאלה הציבור נוטה להגדיל חשיפה לנכסים ברמת סיכון גבוהה על חשבון נכסים ברמת סיכון נמוכה. שנית, ב־1 בינואר 2024 הפחית נגיד בנק ישראל את הריבית ב־0.25% לרמה של 4.5%, כך שבאופן אבסולוטי התשואה הפוטנציאלית של הקרנות הכספיות — המושפעת במידה רבה מגובה הריבית במשק — ירדה בהתאם.

המשך הנהירה של המשקיעים לקרנות הכספיות, גם בשנה שבה שוק המניות רותח והריבית קצת פחות אטרקטיבית, מביא למסקנה המתחייבת הבאה: הציבור מתחיל להפנים את היתרונות הגלומים בהשקעה בקרנות הכספיות, לא כתחליף לשוק המניות, אלא כאלטרנטיבה לפיקדונות הבנקאיים בכלל ולכסף שנרדם בעו"ש בפרט.

סיכום שנת 2024: הבשורות הטובות והרעות

כיום יש בשוק הכספיות 54 קרנות, מתוכן 30 מסווגות כקרנות כספיות שקליות, שמנהלות כ־87% מכלל הנכסים בקטגוריה, ו־24 קרנות כספיות במטבע חוץ, שחלקן בעוגה זניח יחסית ומסתכם בכ־13% מהנכסים בקרנות הכספיות. מתוך 30 הקרנות הכספיות השקליות פעלו 23 לכל אורך השנה שעברה, ו־7 קרנות חדשות הצטרפו במהלך 2024 ומנסות לעלות על הגל וליהנות מהביקוש המתמשך למוצר שנהפך ללהיט של שוק הקרנות. מבין הקרנות השקליות שפעלו לכל אורך 2024 שתיים שייכות לתת־הקטגוריה של קרנות כספיות ללא קונצרני, וקרן אחת מחלקת למשקיעים תשלום חודשי. מכאן, שכדי שאפשר יהיה לסכם את 2024 ולהשוות "תפוחים לתפוחים", יתייחס הניתוח הזה רק ל־20 קרנות מתוך 30 הקרנות בקטגוריית הכספיות השקליות הפועלות כיום בישראל. הבשורות הטובות הן שהתשואה הממוצעת של הקרנות הכספיות ב־2024 היתה 4.3%. הראל כספית ניהול נזילות מובילה את טבלת התשואות בשנה שעברה עם תשואה של 4.4%, ומיטב כספית ניהול נזילות נועלת אותה עם תשואה של 4.19%. הפער בין המקום הראשון לאחרון בטבלת התשואות נמוך ומסתכם ב־0.2%. במבחן התוצאה, כל הקרנות הכספיות השקליות הניבו למשקיעים בהן תשואה הגבוהה מ־4% — וזה בהחלט יכול להסביר את ההתלהבות של הציבור מהקטגוריה.

התשואה של הקרנות הכספיות השקליות בשנה שחלפה היתה נמוכה באופן משמעותי ומובהק מתשואת מדדי המניות בבורסה המקומית, אבל העובדה הזאת רלבנטית בדיוק כמו הטענה שלברון ג'יימס קלע הרבה יותר סלים ממספר השערים שהבקיע ליאו מסי. נכון שגם המניות וגם הקרנות הכספיות הן ניירות ערך, בדיוק כמו שלברון ג'יימס וליאו מסי הם ספורטאים, אבל כאן מסתיים המכנה המשותף. הקרנות הכספיות אינן תחליף לשוק המניות, אבל הן כן אלטרנטיבה לפיקדונות הבנקאיים ולכסף ששוכב בחשבון העו"ש.

הנה דוגמה שלא בהכרח מייצגת את כל הלקוחות בכל הבנקים בכל רגע נתון, אבל בהחלט שופכת אור על ההשוואה בין הקרנות הכספיות השקליות לבין הפיקדונות הבנקאיים. במהלך הכנת הניתוח הזה נכנסתי לחשבון הבנק שלי וביקשתי להפקיד 30 אלף שקל בפיקדון, והציטוטים שקיבלתי הפתיעו: פיקדון יומי יניב לי ריבית שנתית של 0.1%; ואם אסכים לסגור את הכסף למשך שבוע, הריבית השנתית תוכפל ל־0.2%; פיקדון לחודש יניב תשואה שנתית של 1%; והריבית המוצעת בפיקדון לתקופה של שנה היא 3%. כמובן שמדובר בריביות עלובות ונמוכות להחריד, אבל הן עדיין גבוהות מהריבית שהציבור מקבל על יתרות העו"ש ששוכבות בחשבונות בבנקים.

יכולתן של הקרנות הכספיות השקליות להתחרות בפיקדונות הבנקאיים נוצרה גם הודות לרגולציה מקלה, שנועדה לעודד את התחרות על יתרות הנזילות של הציבור. הודות לרגולציה הזו רכישה ומכירה של קרן כספית הן פעולות שאינן כרוכות בתשלום עמלות כלשהן, ומשקיעים שמחזיקים בקרן כספית פטורים גם מדמי ניהול פיקדון ניירות ערך, בזכות החלטה של המפקח על הבנקים מ־2013.

בשורה התחתונה, גם הקרן הכספית השקלית, שהניבה את התשואה הנמוכה ביותר, סיפקה למשקיעים בה תשואה נאה לעומת הפיקדונות הבנקאיים, ובוודאי שבהשוואה לחלופה של כסף רדום בעו"ש, שאינו מניב דבר.

אך יש גם בשורות רעות, שכן הבשורה על הקרנות הכספיות השקליות מחלחלת לציבור בקצב איטי. נכון להיום, שוכבים בחשבונות הבנקאיים של משקי הבית 235 מיליארד שקל, ובמונחים לאומיים מדובר באובדן ערך דרמטי. תשואה של 4% על 200 מיליארד שקל היא 8 מיליארד שקל — סכום שיכול היה להגדיל את ההון של משקי הבית ולשמש אותם לצריכה, לחיסכון ואפילו להשקעות.

זה נכון שהשקעה בקרן כספית לא תאפשר יציאה לפנסיה מוקדמת ומנוחה על זרי הדפנה, אבל זה לא אומר שצריך לוותר על רווחים המושגים ברמת סיכון נמוכה מאוד, במאמץ קטן מאוד, וללא עלויות, באמצעות השקעה בקרן כספית. האפשרות של כל מי שיש לו יתרות מזומנים להרוויח בהם היא חשובה, אך חשיבותה מתגמדת ומחווירה לעומת חובתו לשמור על ההון שלו. לפי התחזית העדכנית של בנק ישראל, שפורסמה באחרונה, מדד המחירים לצרכן ב־2024 צפוי להסתכם בעלייה של 3.4%, והמשמעות המעשית של אינפלציה היא ירידה בכוח הקנייה של הכסף. במילים אחרות, אותם 30 אלף שקל, ששכבו בחשבון העו"ש שלי בשנה האחרונה, לא רק שלא צברו ריבית, אלא שהיום הם יכולים לקנות פחות מוצרים ושירותים, לאור העובדה שמחירם האמיר לאורך השנה שחלפה.

דמי הניהול: יותר מחצי מהקרנות התייקרו ב־2025

היתרונות הגלומים בהשקעה בקרנות הכספיות השקליות לא מגיעים בחינם. כמו בכל יתר קרנות הנאמנות, גם התשואות של הקרנות הכספיות מבוטאות בתשלום של דמי הניהול למנהל הקרן. בתחילת השנה הנוכחית העלו את דמי הניהול 12 מתוך 20 הקרנות שפעלו במהלך כל שנת 2024. דמי הניהול הממוצעים בקרנות הכספיות השקליות עלו מ־0.15% בשנה שעברה לרמה של 0.18% בשנה שרק החלה. בממוצע מדובר בעלייה של 0.03%, שנוגסת בתשואה של המשקיעים — לא נעים, אבל גם לא נורא כל כך.

מאחורי ההעלאות של דמי הניהול בקרנות הכספיות עומדות שתי סיבות: הראשונה שבהן היא היכולת, שכן הביקוש הגואה הוא קרקע פורייה לעליית מחירים. וזה נכון לגבי הקרנות כשם שזה נכון לגבי כל מוצר צרכני אחר. במילים אחרות, מנהלי הקרנות מעלים את דמי הניהול כי הם יכולים. הסיבה השנייה לייקור דמי הניהול היא צורך. בחלק מהקרנות הכספיות עליית דמי הניהול היא בגדר הכרח, מאחר שמנהליהן משלמים לבנקים עמלת הפצה שנתית בשיעור של 0.1%. לפיכך, קרנות כספיות שגובות דמי ניהול נמוכים מ־0.1% למעשה מסבסדות את המשקיעים ומפסידות על הכסף שהן מגייסות. לכן, זה לא מפתיע שקרן קסם אקטיב כספית שקלית העלתה את דמי הניהול שלה מ־0.07% לשיעור של 0.14%, שאי.בי.אי כספית ניהול נזילות העלתה את דמי הניהול מ־0.09% ל־0.17%, ושמיטב כספית שקלית כשרה העלתה מ־0.09% ל־0.14%. במקרים המסוימים הללו על המשקיעים לא להתלונן על ההעלאה לשנה הנוכחית אלא להודות על הסבסוד בשנה שעברה.

גם היום, אחרי עליית דמי הניהול, מרבית ההכנסות של מנהלי הקרנות הכספיות יועברו לבנקים עבור עמלת ההפצה. על בסיס הנכסים המנוהלים כיום בקרנות הכספיות השקליות, הרי שב־2025 צפויים דמי הניהול להסתכם ב־236 מיליון שקל, ומתוכם 130 מיליון שקל יזרמו לבנקים כעמלת הפצה ו־106 מיליון שקל יישארו בידי מנהלי הקרנות.

אך זה לא אומר שלגובה דמי הניהול אין משמעות. ממוצע דמי הניהול של ארבע הקרנות הכספיות שמובילות את טבלת התשואות ב־2024 הוא 0.11% — נמוך משמעותית מממוצע דמי הניהול של ארבע הקרנות שסוגרות את הטבלה, שעומד על 0.2%. בקטגוריה שבה הפער בין המקום הראשון בטבלת התשואות למקום האחרון מסתכם ב־0.2%, דמי הניהול הופכים לפרמטר משמעותי. הדוגמה של קרן מיטב כספית ממחישה היטב כמה דמי הניהול משפיעים בסופו של דבר על המיקום בטבלה התשואות. קרן זו, שגובה את דמי הניהול הגבוהים בקטגוריה, 0.25%, סיימה את 2024 במקום רביעי מהסוף. בנטרול דמי הניהול של כל הקרנות הכספיות השקליות, היא היתה מתברגת למקום השני בטבלה. עובדה זו בוודאי מעידה על כישורי מנהל ההשקעות של קרן מיטב כספית, אבל זה לא באמת רלבנטי למשקיע, שבסופו של דבר רואה את התשואה לאחר ניכוי דמי הניהול.