")

")

")

")

שורת הרווח

אותו מוצר, אותו מדד, אך קרנות סל ישראליות גובות דמי ניהול של פי 10

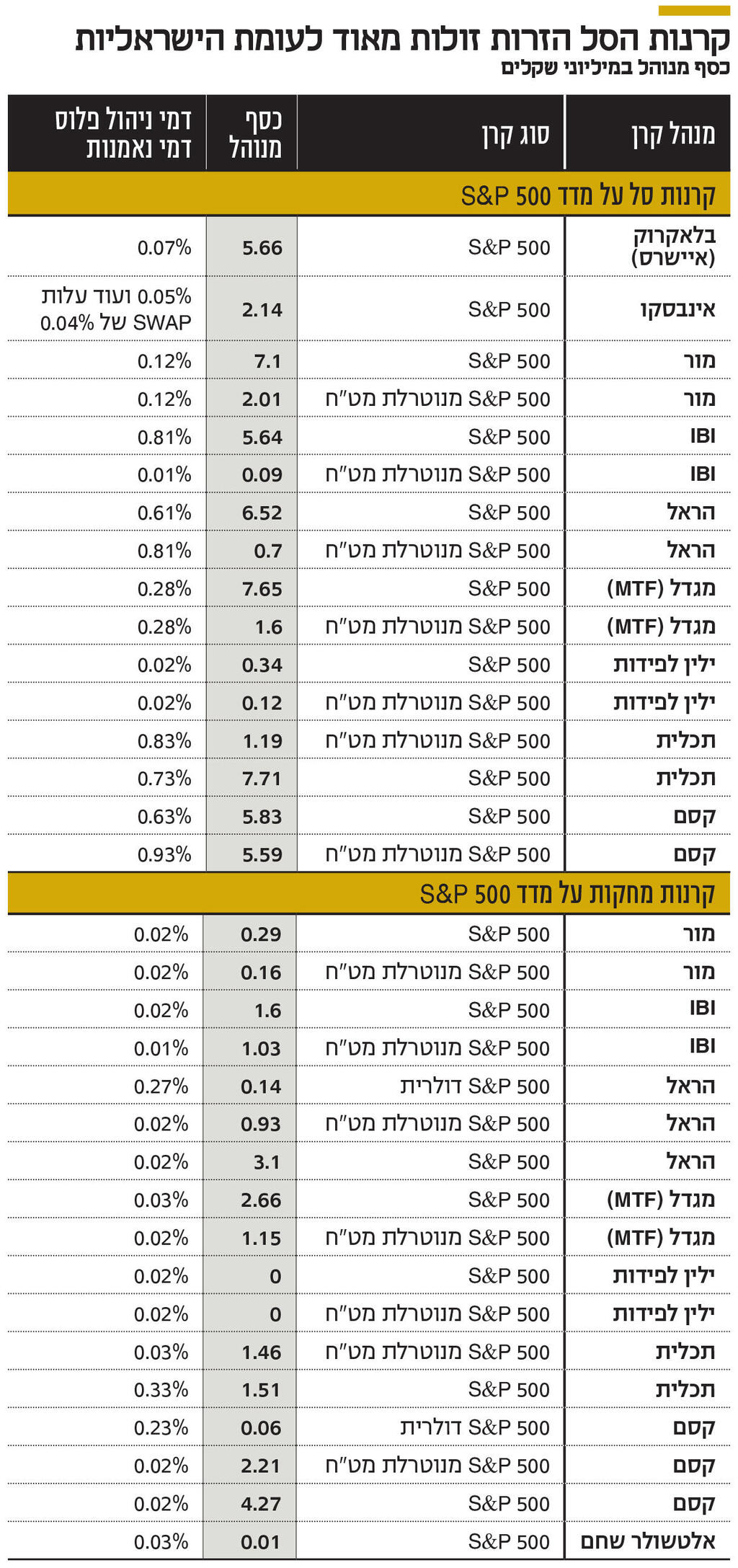

קרנות הסל על מדד S&P 500 של IBI, הראל, תכלית וקסם, שמנהלות ביחד 33 מיליארד שקל, גובות דמי ניהול של 0.6% עד 0.8%. לעומתן, קרנות הסל הזרות בלאקרוק ואינבסקו, שנסחרות בת"א, גובות 0.07% ו־0.09% בהתאמה. עדיפות גם לקרנות המחקות הישראליות שגובות דמי ניהול נמוכים

כולם מדברים על מדד S&P 500 בזכות התשואה החריגה שלו בעשור האחרון. גם באחוזת בית לא מפגרים אחרי הטרנד, וקרנות סל וקרנות מחקות שמבוססות על מדד זה ונסחרות בתל אביב מנהלות כבר יותר מ־80 מיליארד שקל. פחות מ־10% מהסכום הזה מנוהלים בשתי קרנות סל שמנהלות חברות בינלאומיות, ויתרת הכסף מושקעת בקרנות סל ובקרנות מחקות שמנוהלות על ידי חברות ישראליות.

אבל בישראל כמו בישראל, למנהלי הקרנות המקומיים יש תיאבון גדול. וכך, בעוד לקרנות הסל של המנהלים הזרים יש יתרון של דמי ניהול נמוכים, שצפויים להישאר כך בשנים הקרובות, דמי הניהול בחלק מקרנות הסל שמנוהלות על ידי חברות ישראליות גבוהים מאוד, וקיים חשש לייקור משמעותי של דמי הניהול בקרנות סל ישראליות שכעת נמצאות בשלב של צבירת נכסים באמצעות דמי ניהול נמוכים.

קרן הסל של חברת אינבסקו (Invesco) על מדד S&P 500 מכילה 74 מניות ישראליות ששווי ההחזקה הכולל שלהן הוא 580 מיליון דולר (כ־2.1 מיליארד שקל), ובכך היא אחת מקרנות הסל הזרות הגדולות מבחינת ההחזקה שלהן במניות הישראליות. מנגד, התשואה למחזיקי הקרן לא תלויה בביצועי המניות הישראליות, מכיוון שניהול הקרן כולל ביצוע עסקאות החלף (SWAP) בין סל המניות שהקרן מחזיקה בפועל, לבין סל המניות שמרכיב את S&P 500. מי שמרוויחים או מפסידים כתוצאה מתשואת יתר או תשואת חסר של המניות הישראליות (ומניות ממדינות נוספות) לעומת S&P 500 הם הבנקים הזרים שמולם מבצעת אינבסקו את עסקאות ההחלף.

משיקולי מס רוב הקרנות נרשמו באירלנד

אבל תחילה רצוי להגדיר את המושגים הרלבנטיים. מדד S&P 500 מייצג את מניותיהן של 500 החברות הציבוריות הגדולות בארה"ב. על מדד זה הושקו קרנות סל (ETF) שמאפשרות חשיפה לתשואת המדד בצורה קלה וזולה. ניהול של קרן סל יכול להתבצע באמצעות רכישת כל מניות המדד לפי משקלן היחסי בו, או באמצעות שימוש בחוזים עתידיים או בעסקאות החלף. תשואת היתר המשמעותית של S&P 500 יחסית למרבית מדדי העולם בעשור האחרון הובילה, כאמור, לנהירה עצומה של משקיעים מכל העולם לרכישת קרנות סל על המדד. חלקם רוכשים את קרנות הסל שנסחרות בארה"ב, שהבולטות שבהן הן SPY ו־VOO. משקיעים אחרים בוחרים לרכוש קרנות סל על המדד בבורסה המקומית שלהם. משיקולי מיסוי, רוב קרנות הסל על מדדים אמריקאיים שהונפקו מחוץ לארה"ב נרשמו באירלנד.

בתל אביב נסחרות קרנות סל על S&P 500 שמנהלות חברות ישראליות - קסם, תכלית, מגדל, הראל, IBI, מור, ילין לפידות ואלטשולר שחם. חלקן מגודר מטבע, ובנוסף, אותן חברות ישראליות מנהלות גם קרנות מחקות על המדד. ניהול קרנות סל ומחקות על S&P 500 של המנהלים הישראלים מתבצע בעיקר באמצעות רכישת חוזים עתידיים על המדד והחזקת הכסף המושקע בקרן בפיקדון.

בנוסף, שתי חברות בינלאומיות השיקו קרנות סל שנסחרות בבורסה הישראלית על S&P 500 - בלאקרוק (הבעלים של iShares) ואינבסקו. בעוד קרן הסל של בלאקרוק מחזיקה בפועל את מניות המדד, קרן הסל של אינבסקו עוקבת אחר המדד באמצעות חוזי החלף (SWAP). היתרון של בלאקרוק הוא ניהול זול של הפוזיציה, ללא עלות משמעותית שנובעת מגלגול חוזים או עסקאות החלף, וללא סיכון שנובע מחשש לקריסת הצד השני לעסקאות ההחלף. מנגד, קרן הסל של אינבסקו לא משלמת מס על הדיבידנדים המתקבלים מחברות המדד, ואילו זו של בלאקרוק משלמת 15% מס על הדיבידנדים. תשואת הדיבידנד של S&P 500 היום היא כ־1.6% בשנה, ולכן יתרון המס יוצר תשואת יתר של כ־0.24% בשנה לקרן הסל של אינבסקו, אך חלק מיתרון זה מתקזז בגלל עלות של 0.04% בשנה של עסקאות ההחלף שמבצעת אינבסקו.

באתר של קרן הסל של אינבסקו על S&P 500 מופיעות שתי רשימות שונות - האחת, Basket Constituents, מכילה את ההחזקות בפועל של הקרן שכוללת 663 מניות. 91.42% משווי המניות נובעים ממניות אמריקאיות, 1.65% ממניות שוויצריות, 1.54% ממניות ישראליות ו־1.43% נובעים ממניות סיניות, והיתר מניות משאר העולם. הרשימה השנייה - Economic Exposure - מתארת את החשיפה הכלכלית שנובעת למשקיעי קרן הסל מהמניות השונות. רשימה זו זהה כמעט לחלוטין להרכב מדד S&P 500 ומשקל המניות בו. לכן ביצועי הרשימה השנייה יהיו זהים כמעט לחלוטין לאלו של המדד עצמו.

הקו המחבר של שתי הרשימות הן עסקאות החלף שמבצעת אינבסקו שמחליפות את התשואה מניות הרשימה הראשונה במניות הרשימה השנייה. עסקאות אלו מבוצעות מול שבעה בנקים, שהעיקרי בהם (יותר מ־50% מהשווי העסקאות) הוא גולדמן זאקס (Goldman Sachs), כשהמניות שמוחזקות בפועל מהוות את הבטוחה של החוזה. הבנק משלם לקרן את ההפרש שבין ביצועי S&P 500 לבין ביצועי הסל שמוחזק בפועל, כאשר אם ההפרש שלילי, הקרן משלמת לבנק את ההפרש.

סל המניות שמוחזק בפועל הורכב כך שהמתאם שלו עם מדד S&P 500 יהיה גבוה מאוד, ושניתן יהיה לנהל אותו גם בשעות שלפני פתיחת המסחר במניות בארה"ב, דבר שמקל את הניהול השוטף של קרן הסל. תמורת אותו שירות פיננסי מקבל הבנק עמלה, כחלק מדמי הניהול, של 0.04% בשנה. הסכם ה־SWAP יוצר חשיפה למשקיע בקרן הסל למקרה החריג שבו הבנק יוכרז כחדל פירעון. אך החשיפה היא לתמורה שעדיין לא הועברה בין הבנק לבין קרן הסל בעקבות חוזה ההחלף. בפועל תמורות אלו מועברות באופן שוטף, ולכן החשיפה של קרן הסל לסיכון חדלות הפירעון מוגבלת. בנוסף, במקרה של חדלות פירעון של אחד הבנקים קרן הסל תיתקע עם תיק ני"ע שונה מאוד מהמדד שאחריו היא עוקבת, והיא תיאלץ לבצע במהירות התאמות שיכללו את מכירת המניות שהיא מחזיקה ואת רכישת המדד, ואז ייגרם נזק למשקיעים.

קרנות הסל על S&P 500 של המנהלות הזרות הן אמצעי השקעה טוב בזכות דמי הניהול הנמוכים שלהן: 0.07% לקרן הסל של בלאקרוק, ו־0.09% שכוללים דמי הניהול ועלות עסקאות ההחלף של קרן הסל של אינבסקו. מנגד, קרנות סל של IBI, הראל, תכלית וקסם גובות דמי ניהול שנעים בין 0.6% לבין 0.8%. קרנות סל אלו מנהלות יחד יותר מ־33 מיליארד שקל. מרבית הכסף מנוהלת בקרנות אלו על ידי מוסדיים, שמשלמים בפועל עמלה נמוכה ביותר, אך סכום לא מבוטל מוחזק על ידי הציבור הרחב שמשלם עמלות גבוהות. דמי ניהול אלו גבוהים פי עשרה בערך מדמי הניהול של קרנות הסל הזרות שנסחרות בישראל ופי יותר מ־20 מקרן הסל הזולה בקטגוריה שנסחרת בארה"ב (VOO) של ואנגארד שגובה דמי ניהול של 0.03% לשנה.

בשנים 2023 ו־2024 קרנות הסל של בלאקרוק ואינבסקו הציגו תשואת יתר משמעותית יחסית לאלו של IBI, הראל, תכלית וקסם. מגדל ומור גובות אמנם דמי ניהול נמוכים יותר, אך החשש של המשקיעים הוא שהן יעלו את דמי הניהול בינואר 2026 או בינואר 2027. לקוחות רבים שרכשו את קרן הסל בעבר הם "לקוחות שבויים", מכיוון שמכירת קרן הסל תיצור עבורם אירוע מס - מדד S&P 500 עלה בכ־60% במצטבר בשנתיים שחלפו, ומי שרכש את קרן הסל ב 1,000 שקל לפני שנתיים מחזיק כעת בנכס בשווי של 1,600 שקל, ואם ימכור את קרן הסל במטרה לרכוש קרן סל זולה יותר ישלם כ־150 שקל מס - כ־9.4% משווי ההחזקה שלו. לכן שיקולי מס יכולים למנוע משקיעים למכור קרן סל עם דמי ניהול גבוהים ולרכוש קרן סל זולה יותר על אותו נכס בסיס. הרגולטור יכול לעודד את התחרות בתחום אם יקבע שמכירת קרן סל ורכישת קרן סל או קרן מחקה אחרות על אותו מדד באותו יום לא יוגדרו כאירוע מס, ובכך תקל על המשקיעים להתנייד לקרן הזולה יותר. לגבי משקיעים חדשים, כדאי להימנע מרכישת קרן סל על המדד שגובה עמלה גבוהה, או על קרנות שבהן מנהל קרן הסל לא מתחייב להימנע מהעלאות עמלה משמעותיות בעתיד, ולבחור בקרנות הזרות או בקרן מחקה שעדיין לא גובה עמלה.

דמי ניהול אפס על הקרנות המחקות

היום הקרנות המחקות על מדד S&P 500 של מרבית המנהלות הישראליות עדיין מהוות אלטרנטיבת השקעה טובה. בניגוד לקרן סל הקרן המחקה לא נסחרת באופן רציף, אלא מקבלת הוראות קנייה ומכירה שמבוצעות בסוף יום המסחר (בדומה לקרנות נאמנות). דמי הניהול הקבועים על הקרנות המחקות על מדד S&P500 הם אפס (לכך מתווספים דמי נאמן של עד 0.03%), למעט תכלית שהעלתה את דמי הניהול ל־0.3%. קרנות אלו גובות גם דמי ניהול משתנים, שיכולים להיות חיוביים או שליליים (תלוי בביצועי הקרן), אך על פי רוב הם חיוביים בעיקר בזכות הפער בין הריבית שמנהל הקרן מקבל על פיקדון כספי גדול מאוד, שהיא (בדרך כלל) גבוהה במעט מהריבית הנגזרת מחוזים עתידיים על המדד. החשש של המשקיעים הוא שתהיה עליית דמי ניהול בעתיד בקרנות מחקות, ושמשקיעים שצברו רווחים גדולים יעדיפו שלא למכור את הקרן המחקה כדי להימנע מאירוע מס (נקודת הזמן הבאה שעליית דמי ניהול אפשרית היא תחילת ינואר 2026). רצוי לציין שבשלב הנוכחי התחרות ברמת הקרנות המחקות גבוהה, ומרבית המנהלות שומרות על דמי ניהול אפס (ומרוויחות מדמי הניהול המשתנים). ברמת העמלות הנוכחית, אין סיבה למשקיע לרכוש קרן סל על מדד S&P 500 שגובה דמי ניהול של 0.6% עד 0.8%, ועליו להעדיף קרנות המחקות שעדיין לא גובות עמלה או את קרנות הסל הזרות.

הכותב הוא כלכלן בחברת הייטק