")

")

הפעם זה ייגמר אחרת? השוק הישראלי שוב נוהר לגיוסי חוב של חברות אמריקאיות

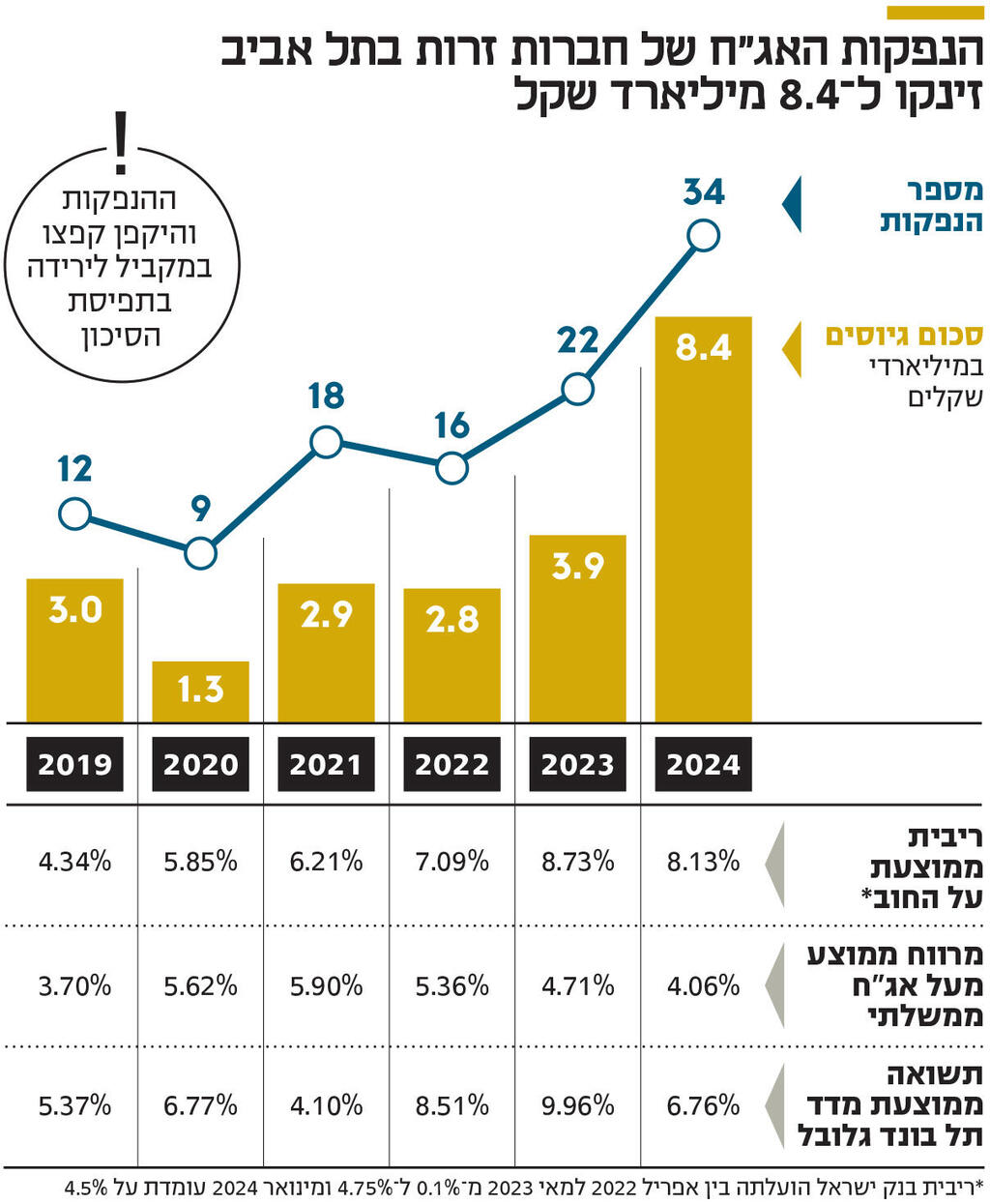

אחרי גל חברות ה-BVI שגייסו אג"ח בבורסת תל אביב והגיעו להסדרי חוב, חלה ירידה באמון המשקיעים במודל זה. אולם, ב־2024 היקפי הגיוסים זינקו ביותר מפי 2, להיקף של 8.4 מיליארד שקל, לא רחוק מהשיא של 2017. המשקיעים אומנם סלקטיביים יותר, אבל עדיין יותר מחצי מהכספים גויסו ללא מתן בטוחות כלל

הטלטלות שחווה השוק המקומי בעקבות הקריסות המהדהדות של כמה חברות זרות, שגייסו חוב בבורסת ת"א במודל ה־BVI (חברות זרות שהתאגדו באיי הבתולה הבריטיים) ובלי להעניק למשקיעים בטוחות מספקות, העלו את הסלקטיביות שמפגינים כלפיו המשקיעים המקומיים. כיום הם ירכשו אג"ח רק של חברות גדולות ויציבות, ויחד עם תנאי המאקרו נוצרה תנופה מחודשת בגיוסי החברות הזרות. האם זה שינוי יסודי או שמא התנופה המחודשת של הטרנד עלולה להוביל לכך שבחסותו יבוצעו גיוסים שיובילו לעוד הסדרי חוב?

3 צפייה בגלריה

; ובועז גלעד, ברוקלנד (צילום: Victor J. Blue/Bloomberg)")

בעלי השליטה בחברות BVI, שגייסו אג"ח בבורסת ת"א וקרסו: בארי שטרנליכט, סטארווד (משמאל); ובועז גלעד, ברוקלנד

(צילום: Victor J. Blue/Bloomberg)

בהנפקות האג"ח של חברות זרות נרשמה ב־2024 קפיצה של יותר מפי 2 לעומת קודמתה — מ־3.9 מיליארד שקל ל־8.4 מיליארד שקל, ומספר הסדרות שהונפקו עלה מ־22 ל־34. אולם רק 10 סדרות, שבמסגרתן גויסו 3.45 מיליארד שקל, העניקו לבעלי החוב שעבוד ראשון על הנכסים, וב־18 סדרות, שבהן גויסו 4.5 מיליארד שקל, כ־53% מסך הגיוסים, אין בטוחות כלל. כלומר, לא בטוח שבשוק המקומי הפיקו את כל הלקחים הנדרשים. בהסתכלות קדימה לשנה הנוכחית מעריך מישל נבו, מנכ"ל פעילות לידר גלובל בלידר שוקי הון, כי תנאי השוק כיום תומכים בהמשך הצמיחה בגיוסים.

51 סדרות נסחרות כיום

על פי הסקירה השנתית של ענף האג"ח של חברות זרות בישראל, שפרסמה לידר שוקי הון לסיכום 2024, נסחרות כיום באחוזת בית 51 סדרות אג"ח של 24 חברות זרות, שהיקף החוב הכולל שלהן מגיע לכ־20 מיליארד שקל. 21 מהן הן חברות BVI ושלוש הן חברות ציבוריות שגם מניותיהן נסחרות בתל אביב. חברות ה־BVI הן על פי רוב אמריקאיות. בעליהן הזרימו לתוכן נכסים כבטוחה, והן קיבלו עליהן את הדין הישראלי על מנת לגייס כאן חוב בהנפקות אג"ח. הטרנד תפס תאוצה במחצית השנייה של העשור הקודם, ומספר החברות הזרות שגייסו כאן חוב במסגרת המודל הזה מגיע ליותר מ־30 והן גייסו סכום כולל של כ־40 מיליארד שקל.

שנת השיא של גיוסי ה־BVI היתה 2017 עם 19 גיוסים בסכום מצטבר של כ־9.5 מיליארד שקל. אך מאז החלה ירידה, וזאת בעיקר בהשפעת קשיים שהתגלו בכמה מהחברות, בפעילותן ובהתנהלות הממשל התאגידי שלהן. הבולטות שבהן היו ברוקלנד, אול־יר וסטארווד, שקרסו ברעש גדול במהלך 2020-2018 וגרמו למוניטין המפוקפק שיצא לחברות ה־BVI. בעקבות זאת נעצרו ב־2019 הגיוסים מצד חברות חדשות, וב־2020 הגיע ההיקף המצטבר של הגיוסים לשפל של 1.3 מיליארד שקל ותשע הנפקות בלבד — אם כי גם לקורונה היתה השפעה על כך. חברות BVI חדשות החלו לחזור לת"א ב־2022, אך בקצב נמוך בהרבה, ומאז רק ארבע חברות חדשות גייסו כאן חוב. אך היקף הגיוסים, בעיקר מצד החברות הוותיקות יותר, החל לעלות מהשפל של 2020 ל־3.9 מיליארד שקל ב־2023 וכאמור ל־8.4 מיליארד שקל בשנה שעברה.

מעבר לעלייה בהנפקות ובהיקפן, אפשר גם ללמוד מסקירת לידר, שתפיסת הסיכון מכך שהמנפיקות הזרות לא יעמדו בפירעון חובן נמצאת בירידה. זאת, אף שנותרו חברות BVI בעייתיות, כמו הרץ פרופרטיס, שנכנסה באחרונה לחדלות פירעון. תפיסת הסיכון מתבטאת בתשואה לפדיון של סדרות האג"ח שהנפיקו החברות האלה — ככל ששיעורה גבוה יותר, הוא מבטא אמון פוחת של המשקיעים ביכולת הפירעון מצד החברה. בדצמבר 2024 רק ארבע מ־29 הסדרות שנכללו במדד ת"א־תל בונד גלובל, המרכז סדרות של חברות זרות, נסחרו בתשואה דו־ספרתית, שתיים מהן של הרץ פרופרטיס. התשואה לפדיון הממוצעת של הסדרות הנכללות במדד, והמרווח הממוצע שלהן לעומת אג"ח מדינה, ירדו בהשוואה לשנים הקודמות.

3 צפייה בגלריה

: בארה\"ב אין ביקושים לגיוסים של פחות מ־500-400 מיליון דולר, בעוד שוק האג\"ח הישראלי מאפשר ביקושים גם לסכומים (צילום: איה בן עזרי)")

מישל נבו, לידר שוקי הון (בתמונה): בארה"ב אין ביקושים לגיוסים של פחות מ־500-400 מיליון דולר, בעוד שוק האג"ח הישראלי מאפשר ביקושים גם לסכומים

(צילום: איה בן עזרי)

לדברי נבו, השוק המקומי אטרקטיבי יותר עבור החברות הזרות: "בארה"ב אין ביקושים של ממש לגיוסים של פחות מ־500-400 מיליון דולר, בעוד שוק האג"ח הישראלי מאפשר ביקושים גם לסכומים קטנים יותר. לכן מנפיק זר, שמעוניין בעסקאות אג"ח בסכומים נמוכים יותר, הגיוני שיגיע לתל אביב". לכך מוסיף נבו את תנאי המאקרו, בדגש על הריבית: "המנפיקים הזרים מבינים שבארה"ב הריבית צפויה להישאר ברמות גבוהות זמן רב יותר, והם צפויים להמשיך לחפש חלופות גיוס אטרקטיביות בישראל". בכך הוא התייחס לעובדה שבאחרונה נסגר הפער בין תשואות האג"ח הממשלתיות של ישראל לאלה של ממשלת ארה"ב. תשואת האג"ח של ישראל היתה בספטמבר 4.77% וזו של ארה"ב 3.5%, אך כיום תשואת האג"ח הממשלתיות של ישראל נמוכה יותר. תשואות נמוכות תומכות בשאיפת החברות הזרות לבצע גיוסים — בעלות שתהיה עבורן נמוכה יותר.

המצב הגיאופוליטי לא משפיע

מבחינת המשקיעים הישראלים הלוואת הכספים לחברות הזרות היא בגדר פיזור וגיוון בתיק, שכן הפעילות שלהן מתמקדת בחו"ל, בעיקר בצפון אמריקה, וכך הן אינן מושפעות מהמצב הגיאופוליטי המקומי. בנוסף, כתוצאה מעלייה בהפקדות החוסכים עולה היקף הנכסים המנוהלים בידי הגופים המוסדיים. משמע, יש להם יותר כסף להשקיע, והם מחפשים עוד השקעות שיניבו תשואה גבוהה יותר. בהקשר זה הם גם רואים כי מדד ת"א־תל בונד גלובל, המאגד 29 סדרות אג"ח של חברות זרות, סיפק בשנים האחרונות תשואה עודפת על פני מקבילו המקומי, ת"א־תל בונד 60: 12.5% לעומת 5.5% בשנת 2024, ו־15.2% לעומת 1.7% בלבד בשנים 2024-2022.

עם זאת, החשש מכך שחברות זרות רואות בבורסת ת"א ובחוסך הישראלי כמי שהן יכולות ללוות ממנו כספים, ובמידת הצורך לא להחזירם, בין היתר בזכות המבנה המשפטי של חברות BVI, עדיין לא נמוג לחלוטין, חרף השינוי בסנטימנט. על כך אומר נבו שהמשקיע המקומי יודע כיום לברור טוב יותר היכן להשקיע. "השוק המקומי התבגר בשנים האחרונות, ויש דיפרנציאציה מובהקת בין אג"ח של חברות שונות בתחום, בין השאר לפי הוותק שלהן בשוק הישראלי, איכות החברות ודגש מובהק לנושא הממשל התאגידי, וכמובן ביטחונות ככל שיש. תהליך הסינון של המוסדיים לגבי חברות אג"ח חדשות הוא הדוק יותר, וההעדפה היא להתמקד בחברות גדולות בעלות דירוגים גבוהים, ובכאלה שהן ציבוריות, שנסחרות בת"א או ניו יורק", ולכן רמת השקיפות שלהן וההיכרות של השוק איתן גבוהה יותר, לצד השתתפות בהנפקות של סדרות המספקות שעבודים חזקים. בהתאם לכך, שבע הסדרות הגדולות שהונפקו ב־2024 וגייסו כל אחת סכום שגבוה מ־400 מיליון שקל, דורגו בדירוגים שבין A+ ל־AA, המבטאים יכולת טובה לעמוד בחוב. שש מהסדרות היו של חברות ותיקות, וחמש מהן סיפקו שעבוד ראשון על נכסי החברות.