")

")

")

ריאיון

"העוצמה של שבע המופלאות תתמתן, מניות החברות הבינוניות יככבו"

דיוויד קוסטין, אסטרטג המניות האמריקאיות הראשי של בנק ההשקעות גולדמן זאקס, שהגיע לביקור בישראל, מעריך שמדד S&P 500 יגיע לרמה של 6,500 נקודות עד סוף השנה; לדבריו, מאז הבחירות אמנם יש אופטימיות במגזר העסקי, אך היא נבלמת על ידי חוסר הוודאות בנוגע למדיניות הממשל החדש; הזדמנויות השקעה אפשר למצוא דווקא בחברות הבינוניות שבמדד S&P: "הן הרבה יותר זולות היום. מדד דאו ג'ונס כבר לא רלבנטי"

אמריקניזם, זה המוטיב המרכזי והתזה המובילה של דיוויד קוסטין (David Kostin), אסטרטג המניות האמריקאיות הראשי של בנק ההשקעות גולדמן זאקס, בניתוח וחיזוי ההתנהגות הצפויה של וול סטריט. אפשר לומר כי האדרת ארה"ב וייחודיותה בין יתר האומות נגזרת מעצם הגדרת תפקידו של קוסטין, וגם ומעצם ניצחונו של דונלד טראמפ בבחירות האחרונות לנשיאות כנגד כל הסיכויים, אלא שביצועי שווקי המניות ב־15 השנים האחרונות תומכים בתפיסה הזו של קוסטין. שוק המניות האמריקאי נכנס לשנה שלישית ברציפות של עליות, אך לפי קוסטין זה לא אמור למנוע ממנו לטפס בעוד 7% לפחות ב־2025.

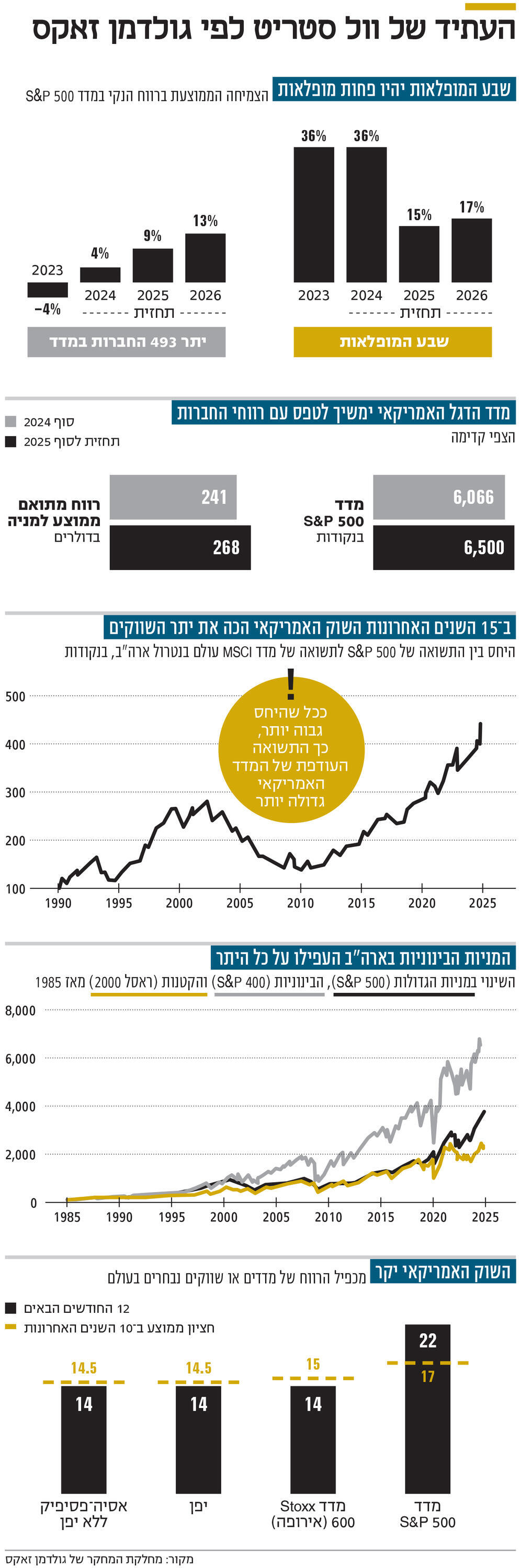

"מדד S&P 500 יעלה ב־7% לרמה של 6,500 נקודות עד סוף השנה הנוכחית, ואנחנו לא מתרגשים מהתנודתיות של השבוע האחרון משום שהתחזית שלנו נגזרת מהדו"חות הכספיים, מהרווחים של החברות במדד ולא מהמכפילים שלהן", אומר קוסטין בריאיון בלעדי לכלכליסט בשבוע שבו וול סטריט ידעה בעיקר ירידות, בהמתנה דרוכה לדו"חות אנבידיה, החברה שמניעה את טרנד הבינה המלאכותית, שהתפרסמו בלילה שבין רביעי לחמישי. וכך, מדד S&P 500 ירד בשבוע האחרון ב־1% וסיכם את פברואר בירידה של 1.4%, בעיקר על רקע החשש מהטלת מכסים על ידי ארה"ב. כעת המדד יצטרך לעלות ב־9% במהלך השנה הנוכחית כדי שהתחזית של קוסטין תתברר כמדוייקת.

קוסטין הגיע לישראל לביקור של שלושה ימים כדי לפגוש גופים מוסדיים וקרנות השקעה מקומיות, כפי שהוא נוהג לעשות מדי שנה, אך באופן לא מפתיע הוא לא עשה את זה בשנה שעברה, בשל המלחמה שפרצה ב־7 באוקטובר 2023 ועדיין לא הגיעה לסיומה. "אנחנו נצמדים למודל שלנו ולא נותנים לפחדים כאלה או אחרים משקל של ממש. המודל שלנו מראה שארה"ב תצמח בקצב של 2.5% (במונחי תמ"ג - ס"ש), האינפלציה אמורה לעמוד גם היא על 2.5% ורוב החברות צומחות בקצב של התמ"ג הנומינלי, כלומר 5%. המינוף התפעולי של החברות מאפשר להן לצמוח ב־6% ולזה יש להוסיף את הבייבקים (BuyBacks), רכישות המניות העצמיות שהן מבצעות, שתורמות לעלייה ברווח למניה (זאת משום שכשחברות רוכשות מניות של עצמן הן הופכות לרדומות, וכך הרווח של החברה מתחלק על פני מספר מצומצם יותר של מניות - ס"ש), מה שמביא אותנו לצמיחה של 7%, וזו בדיוק התחזית שלנו לעלייה במדד S&P 500. זה בגדול. יש כמובן הבדלים בין הסקטורים השונים, אבל בגדול זו ההנחה שלנו לגבי כלל השוק", מסביר קוסטין.

האם בניתם את התחזית שלכם לשנה הנוכחית לפני הבחירות לנשיאות או אחריהן?

"עשינו את זה בנובמבר 2024, מיד אחרי שידענו את תוצאות הבחירות, אבל, כאמור, אנחנו מסתכלים בעיקר על ביצועי החברות. מאז הבחירות יש כמובן התלהבות והתפתחויות חיוביות סביב הפעילות העסקית ויש אופטימיות במגזר העסקי, בעיקר מצד העסקים הקטנים יותר שיש להם ציפייה להפחתה ברגולציה מצד הממשל החדש, אבל מצד שני יש גם יותר חוסר ודאות בנוגע למדיניות החדשה של הממשל, ולכן יש כאן שילוב של שני הדברים, ובמידה רבה אפשר לומר שהאופטימיות נבלמת על ידי חוסר הוודאות".

עד כמה אתם מוטרדים ממדיניות המכסים של טראמפ שעלולה להצית מחדש את האינפלציה בארה"ב בעולם ? הרי זה לא תומחר במודל שלכם.

"אם ארה"ב אכן תטיל את המכסים שטראמפ מדבר עליהם, הדבר יכול להפחית את רווחי החברות ב־1%-2%, אבל ברמת המאקרו הפגיעה בקצב הצמיחה תתרחש בתסריט הזה בעיקר ב־2026. לכן זה לא משנה את התחזית שלנו ביחס למדדS&P 500 ל־2025, בין היתר משום שעוד לא ברור עד הסוף מה באמת יקרה. בינתיים טראמפ יצא בהצהרות, אבל נראה שיש עוד יש מקום למשא ומתן מצדו. הנחנו הנחות והמסקנה היא שהפגיעה המסוימת ברווחי החברות תסתכם בזה. צריך לזכור כי 70% מהמכירות של החברות האמריקאית, באופן מצטבר, הן בתוך ארה"ב, וזה בעיקר בולט בסקטורים כמו פארמה ותרופות, שבו 80% מהמכירות של החברות הן לשוק המקומי. גם כל המגזר הפיננסי הוא שחקן מקומי במהותו, כך במגזרים האלו, למשל, המכסים הם פחות משמעותיים".

ומה מידת ההשפעה של הגיאו־פוליטיקה, לטוב ולרע? האם שלום בין רוסיה לאוקראינה, או שקט במזרח התיכון, יכולים להקפיץ את שוק המניות?

"קשה לכמת את ההשפעה המדויקת של התפתחויות גיאו־פוליטיות במונחי רווחים של חברות. התפתחויות כאלה יכולות להשפיע על רמות התמחור בשוק. אם חוסר הוודאות יירד, זה יתמוך בעליית רמות השווי. אבל מבחינת המודל שלנו, המכסים הם גורם חוסר הוודאות המרכזי".

מצד אחד, התחזית שלכם לא הופכת את המניות לאטרקטיביות במיוחד כשאפשר לקבל תשואה חסרת סיכון של 4.5% בשוק האג"ח, אבל מצד שני, המכפילים בשוק האמריקאי גבוהים באופן היסטורי. לא מפחיד אתכם לספק צפי להמשך העליות במצב הזה?

"לאורך זמן מה שמניע את שוק המניות זה הרווחים של החברות. זה לא עניין של עליות או ירידות במכפילים, או של רמות שווי. בסביבה הכלכלית הנוכחית, בהינתן נתוני המאקרו הידועים, ביצועי החברות צפויים להשתפר, וזה תומך בהמשך המגמה החיובית בשוק המניות בשנה הקרובה. האם יש יותר סיכון כי השוק יותר מרוכז? כן, כי שבע חברות אחראיות לשליש מהשווי של מדד S&P 500. אבל החברות האלה השקיעו הרבה מאוד במחקר ופיתוח שלהן, הן נהנות מההתלהבות סביב AI, ולכן יש סיבות מסוימות לביצועי היתר שלהן. החברות האלה הציגו לאורך זמן תוצאות יותר טובות וזה המקור לאקספציונליזם האמריקאי או האמריקניזם - ביצועי יתר של שוק המניות מול שאר העולם לאורך 15 השנים האחרונות".

איך אתה מסביר את ביצועי היתר המשמעותיים של וול סטריט לעומת שאר העולם?

"החברות האמריקאיות מרוויחות יותר והרווחים שלהן גם צומחים יותר מהר, והסיבה לכך היא שהן משקיעות יותר בצמיחה. הן משקיעות בעסק שלהן. לרוב החברות יש עודף תזרימי, אבל השאלה היא מה הן עושות איתו - החברות האמריקאיות, בעיקר שבע המופלאות (אפל, אנבידיה, אלפאבית, מטא, מיקרוסופט, טסלה ואמזון - ס"ש), משקיעות הרבה יותר מהתזרים שלהן בחזרה בצמיחה, וזה ככה כבר עשור. חברה ממוצעת ב־S&P 500 משקיעה 42% מהתזרים שלה בצמיחה, ואילו שבע המופלאות משקיעות 56% מהתזרים שלהן בצמיחה. ובשאר העולם החברות משקיעות בצמיחה רק 26% מהתזרים שלהן" .

אבל שבע המופלאות שסחבו כמעט לבדן את כל יתר 493 המניות במדד, נהפכו למניות יקרות ומנופחות, זה לא מהווה חשש מבחינתך במתן תחזיות קדימה ל־S&P 500?

"אני לא בהכרח חושב ששבע המופלאות מנופחות, אבל אני כן סבור שעוצמת ביצועי היתר שלהן מול יתר המניות תתמתן. הן עדיין יספקו ביצועי יתר כי הן צומחות מהר יותר, ולכן הן גם נסחרות במכפיל רווח עתידי ממוצע של 30, שהוא גבוה יותר ממכפיל הרווח הממוצע של 22 במדד, אבל אלה הן חדשות טובות כי זה אומר שמספר גדול יותר של מניות המדד יקחו חלק בעליות. ההערכה היא שהצמיחה העודפת של שבע המופלאות מול יתר מניות המדד תתכווץ, וזה מפחית את הפרמיה שהן נהנו ממנה ב־2023 וב־2024, שגם הסבירה את הביצועים העודפים של המניות. ב־2025 קצב צמיחת הרווחים שלהן צפוי לרדת ל־15% וזה כבר לא רחוק מקצב צמיחה של 9% שצפוי בקרב יתר 493 החברות במדד, זאת בעוד ב־2024 הרווחים של שבע המופלאות צמחו ב־36% כשהרווחים של יתר החברות צמחו ב־4%. כלומר, הפרמיה ירדה מ־32% ל־6%. בלבד. מעבר לכך, בניגוד לרוב החברות האמריקאיות, בחברות הטכנולוגיה חלק הרבה יותר גדול מהמכירות מגיע מחוץ לארה"ב, ולכן מרחף מעליהן איום בדמות 'מכסי נקמה'".

השוק יהפוך לריכוזי פחות, או שאתה מזהה סקטורים אחרים שיובילו את העליות במקום המגזר הטכנולוגי?

"כן, יש מספר הזדמנויות מעניינות בסקטורים אחרים, ובראש ובראשונה במגזר הבריאות (Helathcare). הוא נסחר היום ברמות הכי זולות זה 30 שנה, כי יש סביבו הרבה חוסר ודאות פוליטית בגזרה האמריקאית הפנימית. התמחור של המניות האלה ירד מאוד ויש להן הזדמנות להציג ביצועי יתר. גם סקטור החומרים (Materials) מעניין משום שמחירי הסחורות עלו חזק, אך העלייה לא תורגמה לעלייה במניות של החברות בתחום שנהנות מכך. וישנו גם המגזר הפיננסי שיכול ליהנות מרגולציה שתאפשר לרתק פחות הון ולחלק יותר דיבידנדים, וזאת מתוך הנחה שהממשל החדש יהיה פחות שמרן בנושא זה מהממשל קודם".

מדוע בעצם כל השיחה שלנו חוזרת ל־S&P 500? האם זה אומר שמדדי נאסד"ק ודאו ג'ונס לא מעניינים?

"S&P 500 הוא פשוט המדד הפופולרי ביותר בעולם. נאסד"ק 100 די מזכיר היום את S&P 500 בגלל הריכוזיות והמשקל הרב של חברות הטכנולוגיה בו, ומדד דאו ג'ונס הוא כבר לא מדד רלבנטי. משקיעים מקצועיים כבר לא עוקבים אחריו. אבל ההמלצה החזקה ביותר שלנו היא בכלל על מדד המניות הבינוניות — S&P 400. אם חושבים על זה מבחינה פסיכולוגית, מניות של חברות בינוניות שנסחרות בשווי של 2—20 מיליארד דולר, סובלות מתסמונת הילד האמצעי: הילד הגדול מקבל הרבה תשומת לב, כי הוא הראשון, והילד הקטן מקבל גם הרבה תשומת לב, כי הוא התינוק, אבל מהילד האמצעי מתעלמים. זה בדיוק מה שקורה בשוק המניות - כל הזמן שואלים אותנו על החברות הגדולות ביותר ועל הקטנות ביותר, אבל אף אחד מעולם לא שאל אותנו על החברות הבינוניות. לחברות אלה יש דווקא היסטוריה מצוינת של ביצועים, והן הרבה יותר זולות היום — הן נסחרות במכפיל רווח של 16, שתואם את הממוצע שלהן ב־30 השנים האחרונות, וזה לעומת מכפיל של 22 במדד S&P 500 הרחב, שהוא די גבוה היסטורית. צריך לזכור גם שבחברות אלה יש אותן ציפיות לרווחים והן גם יותר מבוססות על המשק האמריקאי: 25% בלבד מהמכירות שלהן הן מחוץ לארה"ב, בעוד בקרב שבע המופלאות המכירות מחוץ לארה"ב מהוות 50% מכלל המכירות, כך שגם סיכון המכסים פחות רלבנטי מבחינתן".

עם כל החיוביות הזאת, כיצד אתה מסביר שאנחנו עדיין לא רואים הנפקות חדשות בוול סטריט ?

"אני חושב שיהיו הנפקות כי סביבת המאקרו היום היא המתאימה לכך ביותר מאז 2021. אנחנו מבססים את הניתוח שלנו על חמישה מדדים: רמת ביטחון המנכ"לים, מדד מנהלי הרכש, מכפיל שווי למכירות בחברות S&P 500, שינוי בתשואות אג"ח קצרות ותנודתיות במדד עצמו. שקלול כל הפרמטרים למדד אחד מראה כי השוק מוכן להנפקות".

המודלים שלכם ממוקדים בנתונים מסוימים וכמעט מתעלמים מכל מה שמעסיק את המשקיעים - למשל האם יש בועה ב־AI.

"אנחנו רואים התאמה בין התפתחות הטכנולוגיה, רווחי החברות ורמות השווי שלהן. אנחנו חילקנו את מהפכת ה־AI לארבעה שלבים: הראשון היה כולו מבוסס על אנבידיה, והמניה שלה מתנהגת בהתאם לעליית הרווחים שלה; השלב השני הוא פיתוח התשתית, שבו תשואת המניות היתה גבוהה יותר מהרווחים של החברות; השלב השלישי הוא הפקת הכנסות מיישומי AI; והשלב הרביעי יהיה שינוי בפריון. להערכתנו, 2025 תהיה שנת המעבר לשלב השלישי, שתאופיין בעלייה בהכנסות של חברות תוכנה, בעיקר אלו שמאפשרות את ארגון הדאטה בארגונים כדי שאפשר יהיה לגשת אליו ולבסס עליו את השימוש ב־AI. אלה יהיו חברות כמו סיילספורס, סנואופלייק או גיטלאב. יש לנו רשימה ארוכה של חברות כאלה. גם כאן, לפחות בינתיים, תשואת המניות של החברות האלו תואמת ולא מנותקת מהרווחים שלהן".

ומה יקרה לריבית?

"כמו שאמר סטנלי פישר, 'תמיד יש סיכונים, הם רק משתנים כל הזמן'", צוחק קוסטין כשהוא מצטט את נגיד בנק ישראל לשעבר. לדבריו,"הריבית תרד השנה פעם אחת או פעמיים, ומכיוון שאנחנו רק בפברואר, יש לבנק המרכזי האמריקאי זמן לביצוע המהלכים האלה".

האם יש סכנה להאטה כלכלית בארה"ב, או אפילו למיתון?

"אסור לשכוח ש־68% מהכלכלה בארה"ב מבוססים על הצריכה של הציבור, והצרכן עדיין מרגיש עשיר מספיק, גם בשל המתרחש בשוק המניות וגם בשל מחירי הנדל"ן. רמת האבטלה בשפל היסטורי, השכר עולה וגם ההכנסה הפנויה עולה. לכן אנחנו מתמחרים סבירות נמוכה מאוד למיתון בשנים הקרובות. כבר הרבה זמן מסוכן להמר נגד הצרכן האמריקאי", מסכם קוסטין את השורש והמהות של האמריקניזם.