")

")

")

")

מחלוקת בין מנהלי קרנות הנאמנות: האם ביטול עמלת ההפצה יעזור או יפגע בהם

מחלוקת בין מנהלי קרנות הנאמנות: האם ביטול עמלת ההפצה יעזור או יפגע בהם

רשות ני"ע נוטה לבטל את עמלת ההפצה שהקרנות משלמות לבנקים, ולהחליפה בעמלת קנייה ומכירה שתוטל על המשקיעים. מנהלי הקרנות צפויים לחסוך מאות מיליוני שקלים בשנה מהמהלך, אך רובם חוששים

זה יותר משנה וחצי שנעשים ניסיונות לטפל בעמלות הישירות והעקיפות שמשלמים משקי הבית על ניהול תיק ניירות ערך, ונראה שלרגולטורים אין תשובה פשוטה לשאלה איך נכון לפעול, כדי שבאמת העלות תוזל למשקי בית מצד אחד, ובמקביל שלא ייווצרו השלכות שליליות אחרות כתוצר לוואי. הטיפול בנושא החל לפני כשנה וחצי בעקבות לחצים מצד ועדת הכלכלה שקראה בנק ישראל לפעול. בשלב מסוים נכנסה לתמונה רשות ניירות ערך, שראתה בנושא חלק מתחום אחריותה, ובסופו של דבר הוחלט להקים צוות רשמי ומסודר של נציגי רשות ני"ע, בנק ישראל ואגף התקציבים.

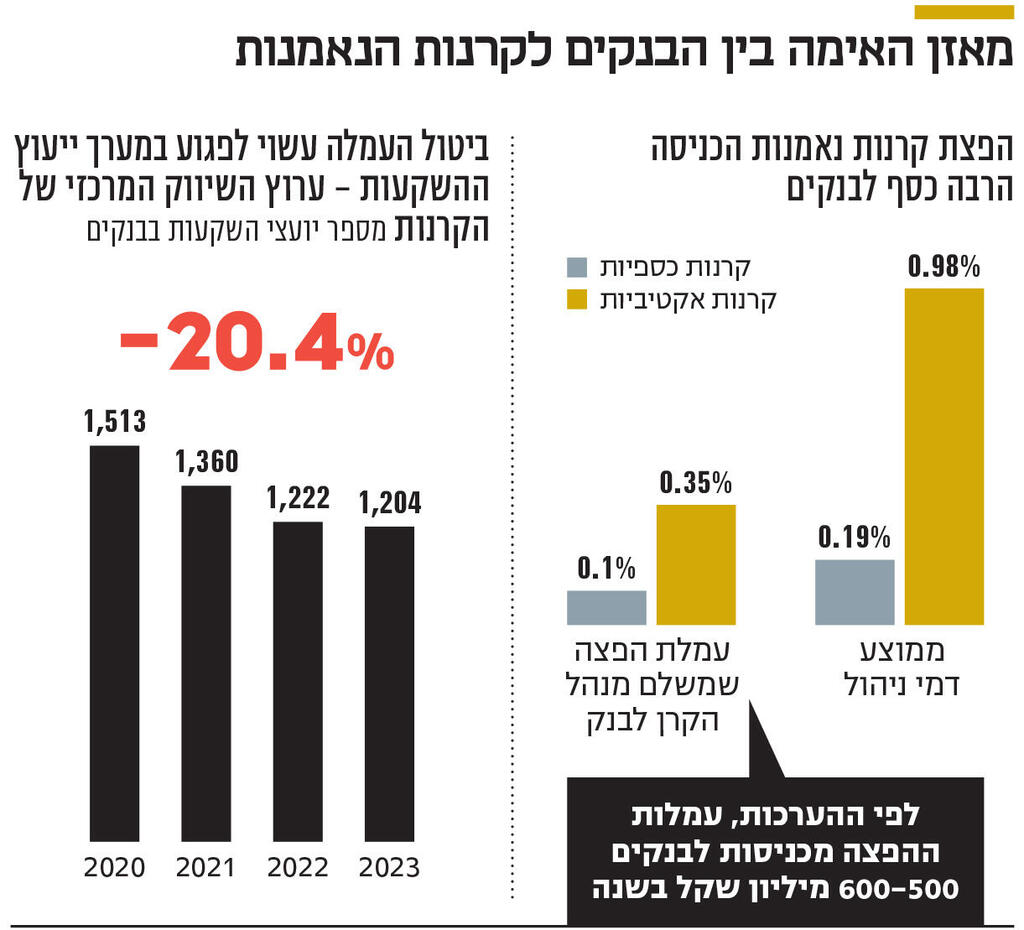

בימים אלה מתחילים להופיע בפני הצוות השחקנים השונים בענף. הצוות בוחן רעיונות שונים להגברת השקיפות בנושא עמלות ני"ע, ובסופו של דבר לשיפור מצב הלקוח. אחד הרעיונות המרכזיים שנבחנים ונתמכים על ידי רשות ניירות ערך הוא ביטול עמלת ההפצה. מדובר בעמלה שמנהלי קרנות הנאמנות משלמים לבנקים בעבור הפצת הקרנות ללקוחותיהם. העמלה עומדת על 0.1% בקרנות כספיות ועל 0.35% בקרנות נאמנות אקטיביות אחרות.

פיצוי לבנקים על ביטול עמלת ההפצה

בסך הכל, לפי הערכות, הכנסות הבנקים מעמלה זו עומדות על יותר מחצי מיליארד שקל בשנה. התוכנית היא שכפיצוי לבנקים על אובדן עמלת ההפצה, הם יוכלו לגבות מהלקוח עמלת קנייה ומכירה בקרנות הנאמנות, כפי שנהוג בקרנות הפסיביות.

לכאורה, מנהלי הקרנות היו אמורים להיות תומכים נלהבים בצעד. עמלת ההפצה שהם משלמים לבנקים נוגסת בממוצע בשליש מהכנסות מדמי הניהול שמנהלי הקרנות גובים מהמשקיעים. אולם לא כך הדבר. לכלכליסט נודע כי יש חילוקי דעות בין מנהלי הקרנות האם צעד זה יהיה בטווח הארוך טוב לענף. רוב המנהלים חושבים שההשלכות עלולות בסופו של דבר להיות שליליות, ומנגד בבתי ההשקעות מיטב, קסם (מקבוצת הפניקס) ואנליסט תומכים בביטול העמלה.

"העמלה הזו היא עיוות. זו עמלה שהוכנסה בחקיקה במסגרת רפורמת בכר לפני 20 שנה כפיצוי לבנקים, על כך שאילצו אותם למכור את קרנות הנאמנות שבבעלותם. העמלה הזו נקבעה אחרי לחץ פוליטי שהפעילו ואין לה הצדקה", אומר גורם בענף.

מנגד, מנהלי הקרנות שמתנגדים לביטול העמלה חוששים מההשלכות, ומתגובת הבנקים לכך. "לבנק לא תהיה מוטיבציה להפיץ את קרנות הנאמנות, ומנגד תגבר המוטיבציה שלו להמשיך ולקצץ את מערך ייעוץ ההשקעות, שהוא זרוע ההפצה המרכזי של קרנות הנאמנות האקטיביות", אומר גורם אחר בענף קרנות הנאמנות.

האם מנהלי הקרנות יגרפו את הרווח העודף

אלא שלפני שנבחן את ההשלכות על ענף הקרנות, השאלה החשובה היא מה יהיה עם הלקוח - האם הוא ירוויח מביטול עמלת ההפצה. ראשית, באופן ישיר לא אמורה להיות לו השפעה, שכן כאמור זו עמלה שמנהל הקרן משלם לבנק. אלא שהציפייה היא שהפחתה זו תביא לכך שמנהלי הקרנות יגלגלו אותה להפחתת דמי הניהול הנגבים מהלקוח. השאלה היא האם אכן תתפתח תחרות ומנהלי הקרנות יתחילו בגל הפחתות דמי ניהול או שמדובר בתחזית אופטימית, ובסוף מנהלי הקרנות יעדיפו לשמור אצלם את הרווח העודף מביטול העמלה.

גם כאן יש חילוקי דעות בין מנהלי הקרנות. חלקם משוכנעים שתהיה הפחתה בדמי הניהול, ומציינים כי גם היום כשבית השקעות רוצה למקד גיוסים בקרן נאמנות מסוימת, הוא מציע אותה בדמי ניהול נמוכים כדי לגייס משקיעים, ובהמשך מעלה את דמי הניהול בחזרה - מהלך שלא יעשה אם לא תהיה עמלת ההפצה שמכבידה על ההכנסות. עוד הם מציינים כי גם בעבר כשעמלת ההפצה הופחתה, היה תהליך מקביל של ירידה בדמי הניהול.

אולם במקביל חשוב להזכיר שלפי הרעיון שנבחן, תתווסף ללקוח עמלת קנייה ומכירה של קרנות נאמנות. בעוד עמלת ההפצה היא עמלה מפוקחת עם תקרה שנקבעה לה בחקיקה, בעמלות ני"ע גובה העמלה נתון למיקוח בין הבנק ללקוח, וברור לכולם מי הצד החזק במו"מ, בטח כשמדובר בלקוחות קטנים. עמלת קנייה ומכירה של ני"ע עומדת בבנקים אצל לקוחות קטנים על 0.3%-0.2%. כמו כן, היות שעל פעולה של קנייה ומכירה הבנק גובה עמלה, יהיה לו תמריץ לגלגל את התיק של הלקוחות ולבצע בו פעולות, שכן בכל פעולה הבנק ירוויח עוד עמלה. לבנקים יש היסטוריה כגופים שיודעים לפצות עצמם על פגיעה בהכנסות. ולכן סביר שיידעו כיצד לפצות על אובדן ההכנסה מעמלת ההפצה כשתבוטל, רק שזה יבוא על חשבון הלקוחות, שיצטרכו לקוות שיזכו להוזלה במקביל בדמי הניהול שהם משלמים בקרנות.

האם סך העלות למשקיע יוזל? קשה לדעת מראש. מי שבטוח אמור להרוויח מהמהלך הם מנהלי הקרנות, אולם כאמור גם הם חלוקים בדעותיהם. רוב מנהלי הקרנות חוששים מהשלכות ביטול עמלת הפצה, ומכך שהיא תגרום לבנקים להאיץ את הקיצוץ במערך יועצי ההשקעות. במרבית הבנקים לא רואים ביועצי השקעות מנוע צמיחה - מדובר בתחום עם דרישות פיקוח גבוהות, והרווחיות ממנו אינה גבוהה. כתוצאה מכך הבנקים קיצצו במערך יועצי ההשקעות לאורך השנים. עד סוף 2023 מספר יועצי ההשקעות בבנקים עמד על 1,200, אחרי שחווה ירידה של 20% במהלך שלוש שנים.

מנהלי הקרנות חוששים שביטול עמלת הפצה יהווה מבחינת הבנקים זרז נוסף לקיצוץ במערך זה, שהוא הפלטפורמה המרכזית שבה מופצות היום קרנות הנאמנות האקטיביות (קרנות בהיקף של 180 מיליארד שקל, לא כולל קרנות כספיות), ולכן היחלשותה פירושה דעיכה בהפצת הקרנות. חששם גובר שכן במקביל לכך פעילותם של סוכני הביטוח בהפצת מוצרים מתחרים כמו קופ"ג להשקעה נמצאת בצמיחה, מה שעלול עוד יותר להגביר את דעיכת הקרנות האקטיביות.

לעומת זאת, מנהלי הקרנות שתומכים בביטול העמלה טוענים שהחששות מוגזמים. "כבר שנים שכך קרנות הנאמנות הפסיביות (קרנות צמודות מדדים) עובדות: אין בהן עמלת הפצה, ויש עמלת קנייה ומכירה, והענף הזה צומח ומגייס כספים יפה. המודל הזה שקוף ועובד טוב. הבנקים ימשיכו למכור קרנות. גם ברפורמת בכר הבנקים הפחידו שהרפורמה תביא לכך שהם יקצצו בכוח אדם, ובפועל זה לא קרה. צריך להפסיק לחשוש מהאיומים שלהם", אומר גורם בענף.

הבנקים צפויים להתנגד להחלטה, אך לא יילחמו

אם אכן תבוטל עמלת הפצה, סוגיה נוספת שצפויה בה מחלוקת בין מנהלי הקרנות היא על מה יחול הביטול - האם רק על כספים חדשים שיגויסו מכניסה השינוי לתוקף, או גם רטרואקטיבית על הכספים שכבר יש בקרנות הנאמנות. גם כאן צפויים חילוקי דעות בין המנהלים, כאשר הפעם סביר שמנהלי הקרנות הגדולים יעדיפו שהשינוי יחול רק על כספים חדשים, כדי שלבנקים לא תהיה מוטיבציה להתחיל לנייד מהם כספים קיימים לקרנות נאמנות אחרות.

הבנקים שטרם הציגו את עמדתם הרשמית לגבי הנושא צפויים להתנגד לביטול עמלת ההפצה. עם זאת, ההערכות הן שהם לא ייצאו על כך למלחמה, גם מכיוון שייתכן שיפצו עצמם באמצעות עמלות קנייה ומכירה שיתווספו, וכאמור אם לא יצליחו לפצות עצמם, אז מבחינתם יהיה זה תמריץ להאיץ את תהליך הקיצוץ במערך הייעוץ שהם ממילא עושים.