")

")

")

"שוק הנדל"ן התגבר על אתגרי הריבית והמלחמה, אך האופטימיות מוגזמת"

חברת האשראי מניף, שממוקדת בתחום הנדל"ן, סיכמה את 2024 עם צמיחה של 23% בתיק האשראי. ביקורת של רשות ני"ע הביאה להגדלת ההפרשות. המנכ"ל מאור דואק לא מודאג ממבצעי המימון של הקבלנים

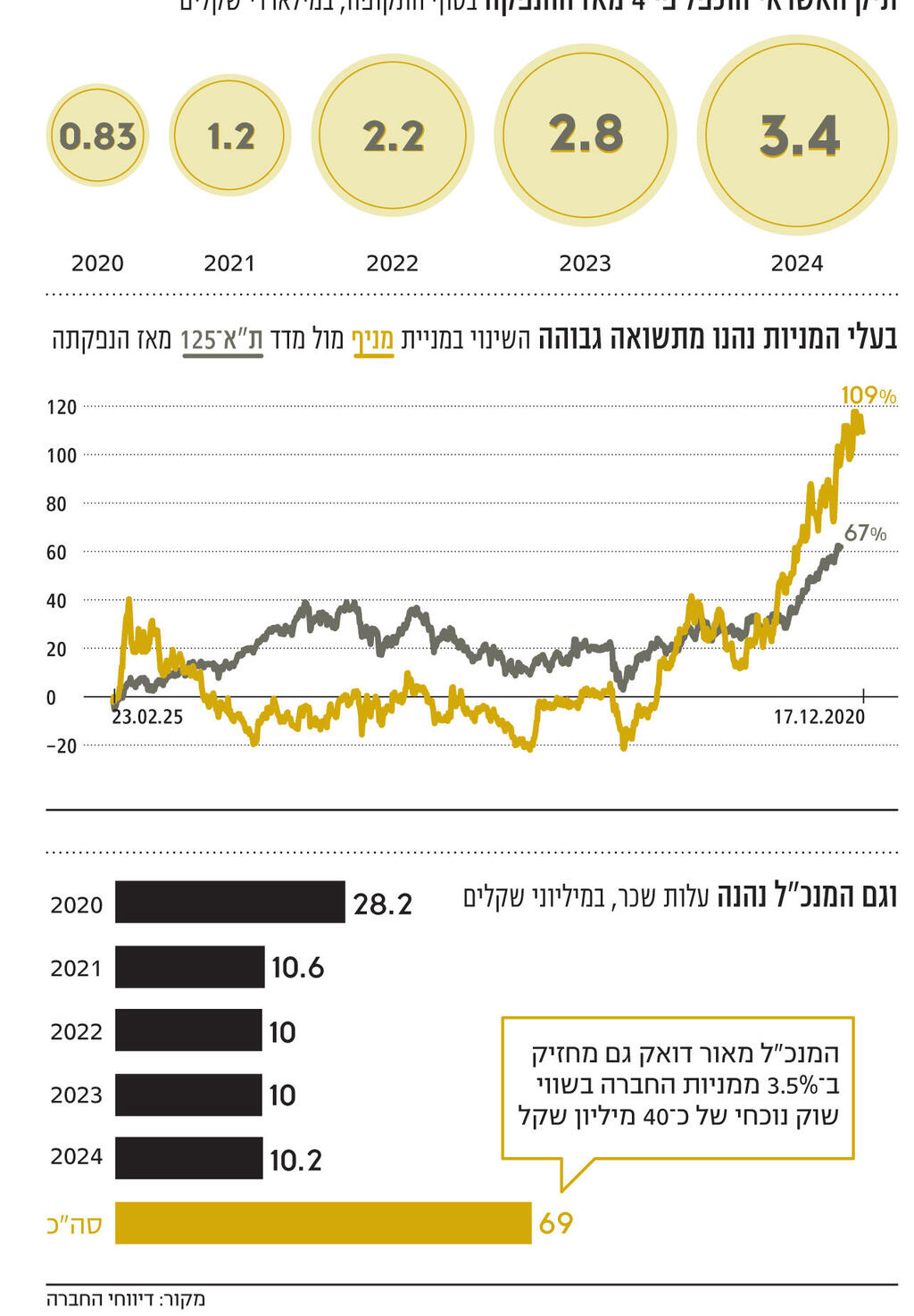

מניית חברת האשראי החוץ־בנקאי מניף פתחה את יום המסחר אתמול בקפיצה וסיימה אותו בעלייה מתונה יותר של כ־4%. זאת על רקע פרסום דו"חות כספיים טובים ל־2024.

מניף מתמחה בהעמדת אשראי לענף הנדל"ן, בעיקר בתחום השלמת ההון העצמי ליזמים. החברה מלווה כיום כ־190 פרויקטים ותיק האשראי שלה כבר עומד על כ־3.4 מיליארד שקל, עלייה של 4% בהשוואה לסוף הרבעון השלישי של השנה וניתור של 23% בהשוואה לסוף 2023.

על אף הצמיחה בתיק האשראי, מנכ"ל מניף מאור דואק משדר מעט פסימיות בכל הנוגע לשוק הנדל"ן הישראלי, לפחות בטווח הקצר. בשיחה עם כלכליסט אמר כי "לדעתי, במצב הנוכחי, האופטימיות לגבי הענף מוגזמת.

נכון, שוק הנדל"ן פחות או יותר התגבר על שני הקשיים המרכזיים של השנתיים האחרונות - הריבית הגבוהה והשיבושים בשרשראות האספקה וכוח האדם בשל המלחמה - אבל אנחנו עדיין נמצאים בשוק שמצבו מורכב". לפי דואק, המורכבות הזו נובעת מביקוש צנוע יחסית לדירות, וכן מסימני שאלה ביחס ליכולת של הציבור לרכוש דירות בעתיד הנראה לעין, גם בשל הריבית הגבוהה.

"יעשו הכל לשלם על דירה"

שני אלו הביאו לכך שבשנה האחרונה הקבלנים החלו לשווק דירות באמצעות מבצעים שונים והטבות - החל ממטבחים במתנה ועד למבצעי מימון, דוגמת מבצעי 80/20. מדובר על מבצעים שבמסגרתם הרוכשים משלמים 20% או 10% ממחיר הדירה מיידית, ואת היתרה במועד המסירה, ולא כמקובל היסטורית בענף לפי אבני דרך.

במקרים רבים, מבצעים אלו כוללים נטילת הלוואה שאת הריבית עליה משלם הקבלן. הלוואות אלו נקראות הלוואות בלון. בשיטה זו רוכשי הדירות נוטלים הלוואה שנפרעת בסיום הבנייה והופכת לחלק מהמשכנתא, ובתקופת הביניים משלם היזם את הריבית על ההלוואה.

נכון לינואר, הלוואות הבלון היוו 15.5% מכלל המשכנתאות החדשות. הזינוק בנתח של הלוואות הבלון מדאיג את בנק ישראל, והוא רואה בהן סכנה לענף ולרוכשים, שעשויים אף לוותר על השלמת רכישת הדירה בשל חוסר היכולת ליטול משכנתא שתחליף את הלוואת הבלון בעת המסירה. במקרה כזה, ההון העצמי שכבר שולם יורד לטמיון.

דואק לא סבור שמבצעי המימון האלו מהווים סכנה. לדבריו, מבצעים שכאלו היו קיימים תמיד בשוק, רק שלאחרונה הם הפכו פופולריים במיוחד על רקע הזינוק בריבית.

"לקוח רוכש דירה מקבלן ומשלם 20% מערכה. מחיר דירה ממוצע מתקרב ל־2.5 מיליון שקל. מה הסיכוי שבעת מסירת הדירה הלקוח פשוט יוותר עליה ויאפשר לחצי מיליון שקל שכבר השקיע ללכת לפח? הוא יעשה הכל כדי לשלם. גם אם עד מועד המסירה מחיר הדירה ירד ב־5%, אז הוא יאבד על הנייר 100 אלף שקל, אבל הוא עדיין לא יהיה מוכן לאבד 400 אלף שקל. הסיכון האמיתי יכול להתממש רק כשיש ירידת מחיר של 20% בשוק, אבל זה לא ריאלי בישראל". עם זאת, דואק מבהיר כי "אם יתחילו להציע פה מבצעי 5/95, אז כבר נצטרך לצאת נגד המהלך ולבחון מחדש את הענף".

את 2024 סיכמה מניף עם הכנסות של 423 מיליון שקל, עלייה של 27.4% בהשוואה להכנסות של 332 מיליון שקל ב־2023. העלייה בהכנסות היא תוצאה של הצמיחה בתיק האשראי, וכן של עליית הריבית במשק. הבסיס לתמחור ההלוואות של מניף הוא ריבית הפריים, שעומדת כעת על 6%, בעוד ב־2023 שיעורה הממוצע עמד על 2.75%.

כ־94% מההלוואות שמעמידה מניף צמודות לריבית הפריים, ולפי המידע שהיא מספקת בדו"חות ביחס ללווים העיקריים שלה, הריבית שהיא גובה עבור ההלוואות שהיא מעמידה נעה בטווח של 9.75%—16%. עליית הריבית, והצמיחה בתיק האשראי, הביאו גם לעלייה בהוצאות המימון של מניף, שהסתכמו ב־183 מיליון שקל בשנת 2024, עלייה של 28%.

כתוצאה מכך, הרווח הכולל הסתכם ב־151.9 מיליון שקל, זינוק של 22% בהשוואה ל־2023. מניף מפנה את תשומת לב המשקיעים לנתון שהיא מכנה הרווח הפיננסי, שהוא הרווח הכולל בנטרול השפעות חשבונאיות שאינן תזרימיות. נתון זה ניתר ב־22.6% והסתכם ב־159.5 מיליון שקל.

"מי שמודאג, שילך לדוג"

בסעיף ההפרשות להפסדי אשראי הציגה מניף זינוק בשל התערבות של רשות ני"ע. בדו"חות חושפת מניף כי הרשות ערכה ביקורת מקיפה בחברה, ובחברות נוספות שפועלות בתחום האשראי החוץ־בנקאי, ומצאה כמה ליקויים הנוגעים למודל שלפיו מניף מבצעת הפרשות.

החברה ביצעה את התיקונים הנדרשים בדו"חות קודמים וכן הגדילה את ההפרשות בדו"חות הנוכחיים בשל הביקורת של הרשות. וכך, ההפרשות, שמבטאות את היקף החובות שעלולים להיקלע לקשיים, הסתכמו ב־22.7 מיליון שקל, פי 2.7 בהשוואה להפרשות בשנת 2023.

מדובר על ההפרשה הגבוהה ביותר שביצעה מניף מאז הפכה לחברה בורסאית בסוף 2020, הגם שביחס לגודל תיק האשראי שלה מדובר על שיעור הפרשה זניח. רוב הסכום, 16.5 מיליון שקל, הופרש בשל פרויקטים ספציפיים שבמסגרתם הלווים לא עומדים בתנאי התשלום. חצי מהסכום הזה הופרש ברבעון האחרון של השנה.

בשיחת הוועידה עם המשקיעים דואק התייחס לכך: "אנחנו לא מתרגשים מהפרשות. אי אפשר לעבוד בתחום הנדל"ן בלי הפרשות. מי שמתרגש מהפרשות, אני ממליץ לו לקנות חכה ולעבור לחוג דיג". לכלכליסט אמר כי "כשאתה מלווה כמעט 200 פרויקטים, אז מטבע הדברים יהיו בהם גם פרויקטים בעייתיים. יש גם שינויים חשבונאיים שמגדילים את ההפרשות. בכל מקרה, החוכמה העסקית היא לדעת להגדיל את תיק האשראי ואת הרווחיות תוך כדי גידול בהפרשות, ואני חושב שהוכחנו שאנחנו יכולים לעשות את זה".

השכיר הכי מתוגמל בענף האשראי החוץ–בנקאי

הבוננזה של מנכ"ל מניף: עלות שכר ומניות ביותר מ־100 מיליון שקל. מניף הגיעה לבורסה בסוף 2020. באותה העת היא גייסה מהציבור כ־200 מיליון שקל לפי שווי של 455 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 655 מיליון שקל.

מאז המניה הניבה תשואה של יותר מ־100% ושווי החברה כבר נושק ל־1.2 מיליארד שקל. פרט לבעלת השליטה, מבטח שמיר של מאיר שמיר (49.5%), ובנק דיסקונט (17.5% באמצעות דיסקונט קפיטל), אחד הנהנים המרכזיים הוא המנכ"ל הוותיק מאור דואק.

דואק, בעל תואר MBA מהמכללה למינהל שכיהן בעבר כסגן מנהל מחלקת האשראי לנדל"ן בכלל ביטוח, מכהן כמנכ"ל מניף מאז 2009 ויש לו חלק גדול בהצלחת החברה, והוא גם תוגמל בהתאם.

ב־2024 עלות שכרו הסתכמה ב־10.2 מיליון שקל, רובה במזומן: 1.5 מיליון שקל בשכר קבוע, 7.7 מיליון שקל במענקים והיתרה בתגמול הוני. בכל אחת מהשנים 2021—2023 עלות השכר שלו היתה דומה. בשנת 2020, השנה שבה מניף ביצעה הנפקה ראשונית (IPO) והצטרפה לבורסה, דואק נהנה מעלות שכר גבוהה עוד יותר של 28.2 מיליון שקל.

בסך הכל, בשנים שבהן החברה בורסאית הסתכמה עלות השכר של דואק ב־69 מיליון שקל. בנוסף, דואק מחזיק כיום ב־3.5% ממניות מניף בשווי שוק נוכחי של כ־40 מיליון שקל. כך שיחד עם עלות השכר מדובר על הון של כ־109 מיליון שקל שהוא צבר רק בשנותיה של החברה כחברה ציבורית.

בשיחה עם כלכליסט אמר דואק: "ההחזקה המנייתית שלי במניף היא השקעה אסטרטגית מבחינתי, עולם ומלואו ולטווח ארוך. אני לא רואה בזה משהו נזיל. עליית הערך של ההחזקות היא מבחינתי תעודת הצטיינות על העבודה הקשה. אני חושב שבעלי המניות יודעים מה אני שווה".