")

")

ככל שאנבידיה מכה שוב ושוב את התחזיות, כך גוברות ציפיות המשקיעים

שיעמום ההצלחה: חברת השבבים שוב הציגה דו"ח כספי מצוין, שמסתיר בתוכו גם סימני אזהרה, כמו הרווחיות הגולמית שנשחקת; המכפילים שבה נסחרת אנבידיה מגלים ציפיות גבוהות במיוחד מהחברה שחיה בשוק רווחי במיוחד, שמזמין מתחרים

ביום רביעי בלילה משקיעים בעולם עצרו את נשימתם לקראת פרסום הדו"חות הכספיים של אנבידיה לרבעון הרביעי של 2025. התוצאות שהתפרסמו הפתיעו לטובה, אבל בעצם לא הפתיעו אף אחד, ובשני ימי המסחר למחרת הדו"ח המניה הגיבה בירידה של 5%. המעמד של אנבידיה, שחברה במועדון "שבע המופלאות", ביחד עם אפל, אלפאבית (גוגל), מיקרוסופט, מטא (פייסבוק), אמזון וטסלה, כבר מזמן חרג מהגבולות הרחבים של "חברה גדולה ומשמעותית". אנבידיה מייצגת את מהפכת הבינה המלאכותית, ומשום כך עיני המשקיעים נשואות לדו"חות הכספיים שלה, שמהווים מעין צוהר לתחום ה־AI שמשנה את העולם.

1. תעודה משעממת

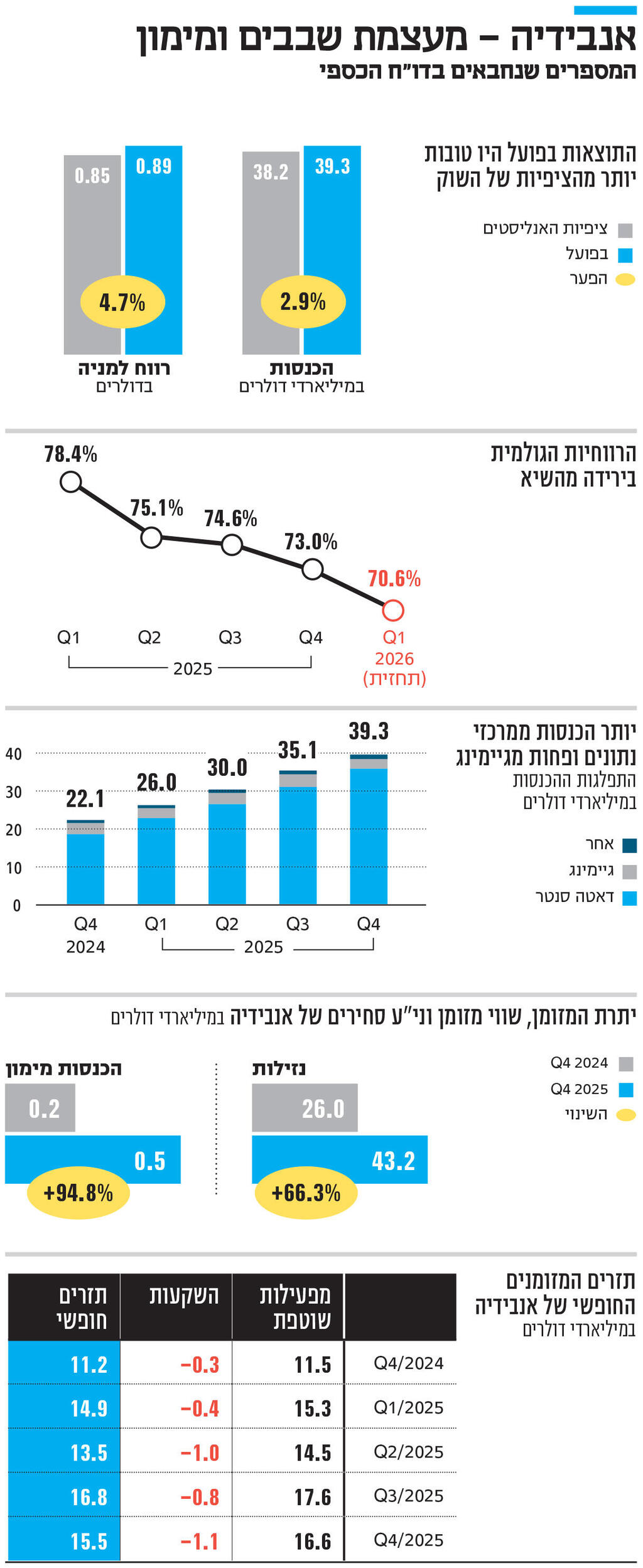

התוצאות של אנבידיה בפועל היו טובות יותר מהציפיות של המשקיעים וטובות הרבה יותר מהתחזיות של ההנהלה. ברבעון האחרון של השנה ההכנסות של אנבידיה הסתכמו ב־39.3 מיליארד דולר והיו גבוהות ב־2.9% מממוצע תחזיות האנליסטים, וב־4.8% מהתחזית של ההנהלה. הרווח למניה הגיע ל־0.89 דולר, והוא גבוה ב־4.7% מממוצע תחזיות האנליסטים לרווח של 0.85 דולר למניה. למרות זאת, המשקיעים הגיבו בקרירות והמניה של אנבידיה ירדה אחרי פרסום הדו"ח ולאחר שעות המסחר ב־1.5%.

זה קורה מאחר שהעובדה שאנבידיה מכה את התחזיות היא בכלל לא מפתיעה ובמידה רבה אף צפויה. ברבעון הקודם התוצאות בפועל היו גבוהות ב־6 סנט מציפיות האנליסטים, ובזה שלפניו הן היו גבוהות ב־4 סנט מהצפי של השוק. אנבידיה היא חברה שהתוצאות שלה בפועל מפספסות באופן כרוני את התחזיות של ההנהלה, או שאולי נכון יותר לומר שהתחזיות של ההנהלה מפספסות באופן עקבי את התוצאות בפועל. ובכלל, ייתכן שהאנליסטים הם אלו שלא מצליחים לפגוע והתחזיות שלהם נמוכות מדי.

כך או אחרת, אנבידיה היא כמו הילד שבכל מבחן מקבל 100, וכשהוא מגיע להורים עם עוד "תעודה משעממת" של מאיות הם שמחים, אבל לא באמת מתלהבים.

2. הכבשה השחורה בדו"ח

הדו"ח הכספי של אנבידיה בהחלט עונה לקריטריון של "דו"ח טוב". בשנה שחלפה ההכנסות צמחו ב־114% והסתכמו ב־130.5 מיליארד דולר, והרווח הנקי זינק פי 2.4 והגיע ל־72.9 מיליארד דולר, לעומת רווח נקי של "רק" 29.8 מיליארד דולר שנה קודם לכן. כשהשורה העליונה צומחת בקצב כל כך מהיר, וכשבשורה התחתונה הרווח גדל בקצב עוד יותר גבוה, צריך להיות הורס מסיבות מדופלם כדי לחפש מה לא בסדר. ובכן – מצאנו. יש כזה סעיף.

ברבעון האחרון של השנה הרווחיות הגולמית של אנבידיה היתה 73%, בדיוק בהתאם לתחזית שההנהלה סיפקה רבעון קודם לכן. במקרה של אנבידיה, שהרגילה את המשקיעים שהיא מכה את תחזיות ההנהלה שוק על ירך רבעון אחרי רבעון, זאת כבר נורה אדומה. לא זאת אף זאת, הדו"ח שאנבידיה פרסמה בשבוע שעבר היה השלישי ברציפות שבו החברה מציגה ירידה ברווחיות הגולמית, שהולכת ונשחקת מהשיא של 78.4% שנרשם ברבעון הראשון של השנה. על פי התחזית של ההנהלה, מגמת השחיקה ברווחיות הגולמית צפויה להימשך גם ברבעון הראשון השנה, שבו הרווחיות הגולמית צפויה להיות 70.6%.

3. דאטה על חשבון גיימינג

מה שעומד מאחורי השחיקה ברווחיות הגולמית של אנבידיה, על פי סמנכ"ל הכספים של החברה, הוא המעבר למכירה של מערכות דאטה סנטרס (Data Centers), שהן מורכבות יותר ולכן גם העלות שלהן גבוהה יותר. ברבעון האחרון אנבידיה הציגה בשורה העליונה צמיחה של 12% לעומת הרבעון הקודם ושל 78% לעומת הרבעון המקביל אשתקד.

התבוננות בנתונים שמאחורי המספרים מגלה תופעה מעניינת. בעוד ההכנסות ממגזר הדאטה סנטרס צמחו ב־16% לעומת הרבעון הקודם, במגזר הגיימינג ההכנסות התכווצו ב־22%. את הצמיחה במכירות של מגזר הדאטה סנטרס, שמהווה 90% מההכנסות של אנבידיה, ניתן להסביר בדרישה לפלטפורמת המחשוב המואצת של אנבידיה שמשמשת עבור מודלים של שפות גדולות (LLMs), מנועי המלצות, ויישומי AI גנרטיביים. לעומת זאת, במגזר הגיימינג, שמהווה 6% מההכנסות של אנבידיה, ההכנסות התכווצו עקב היצע מוגבל עבור מעבדי Blackwell ו־Ada של החברה, לפי סמנכ"ל הכספים של החברה. במילים אחרות, הירידה בהכנסות מגיימינג לא מגיעה בגלל ביקוש נמוך, אלא בשל מגבלת אספקה.

4. חגיגת נזילות והכנסות מימון

בשורה העליונה, ההכנסות של אנבידיה נובעות רובן ככולן ממגזר הדאטה סנטרס והגיימינג, אבל בהמשך הדו"ח, אחרי כל ההוצאות התפעוליות, לאנבידיה יש מקור הכנסות נוסף שהולך ונעשה משמעותי יותר ויותר – הכנסות מימון. ברבעון האחרון הכנסות המימון נטו של אנבידיה הסתכמו ב־450 מיליון דולר לעומת 231 מיליון דולר ברבעון המקביל אשתקד. ברמה השנתית הכנסות המימון נטו הסתכמו בשנה שחלפה ב־1.5 מיליארד דולר בהשוואה ל־0.6 מיליארד שנה קודם לכן.

העלייה בהכנסות המימון של אנבידיה היא תוצאה ישירה של העלייה ביתרת הנזילות של החברה. יתרה זו מורכבת באנבידיה ממזומן, שווי מזומן והשקעות סחירות, והיא מסתכמת, נכון להיום, ב־43.2 מיליארד דולר, וגבוהה ב־66% מיתרת הנזילות שרק לפני שנה עמדה על 26 מיליארד דולר "בלבד". יתרת הנזילות הגבוהה של אנבידיה היא אחרי שהחברה כבר ביצעה בשנה שחלפה חלוקת דיבידנד בסכום מצטבר של 800 מיליון דולר, ורכשה מניות של עצמה (Buy Back) בתמורה ל־33.7 מיליארד דולר.

5. תזרים המזומנים זורם חופשי

אנבידיה יכולה להרשות לעצמה לבצע רכישה עצמית של מניות ולחלק דיבידנד לבעלי המניות שלה בהיקף שנתי מצטבר של 34.5 מיליארד דולר, ועדיין להגדיל את יתרות הנזילות שלה הודות לתזרים המזומנים החופשי של החברה. בשנה שחלפה אנבידיה נהנתה מתזרים מזומנים חופשי שהגיע ל־60.7 מיליארד דולר, שהיה גבוה פי 2.2 מהתזרים החופשי שנה קודם לכן שהסתכם ב־26.9 מיליארד דולר.

תזרים המזומנים החופשי של אנבידיה מבטא את התזרים של החברה מפעילות שוטפת בניכוי ההשקעות שהחברה מבצעת לצורך רכישת רכוש וציוד. בשנה שחלפה ההשקעות של אנבידיה זינקו פי שלושה, אולם הן מסתכמות רק ב־3.2 מיליארד דולר, והן בטלות בשישים בהשוואה לתזרים המזומנים שהיא מייצרת מפעילות שוטפת שהסתכם ב־64.1 מיליארד דולר.

הנקודה המעניינת היא שברבעון האחרון נרשמה ירידה של 6% בתזרים המזומנים של אנבידיה מפעילות שוטפת וכפועל יוצא מכך גם ירידה של 8% בתזרים החופשי של החברה. ההנהלה של אנבידיה מסבירה שהירידה בהשוואה לרבעון הקודם נובעת מיתרת חייבים גבוהה ומהגדלת המלאי לתמיכה במכירות הצומחות של מעבד ה־Blackwell. ההכנסות של אנבידיה ברבעון הרביעי מתחום הארכיטקטורה של Blackwell הסתכמו ב־11 מיליארד דולר, ולדברי החברה, הצמיחה המואצת במכירות של המוצר היא המהירה ביותר בתולדות אנבידיה. לצמיחה מואצת יש מחיר זמני, והוא בא לידי ביטוי בצורך בהגדלת המלאי וזה ניכר בתזרים המזומנים.

6. חבר מביא חבר, ונשאר

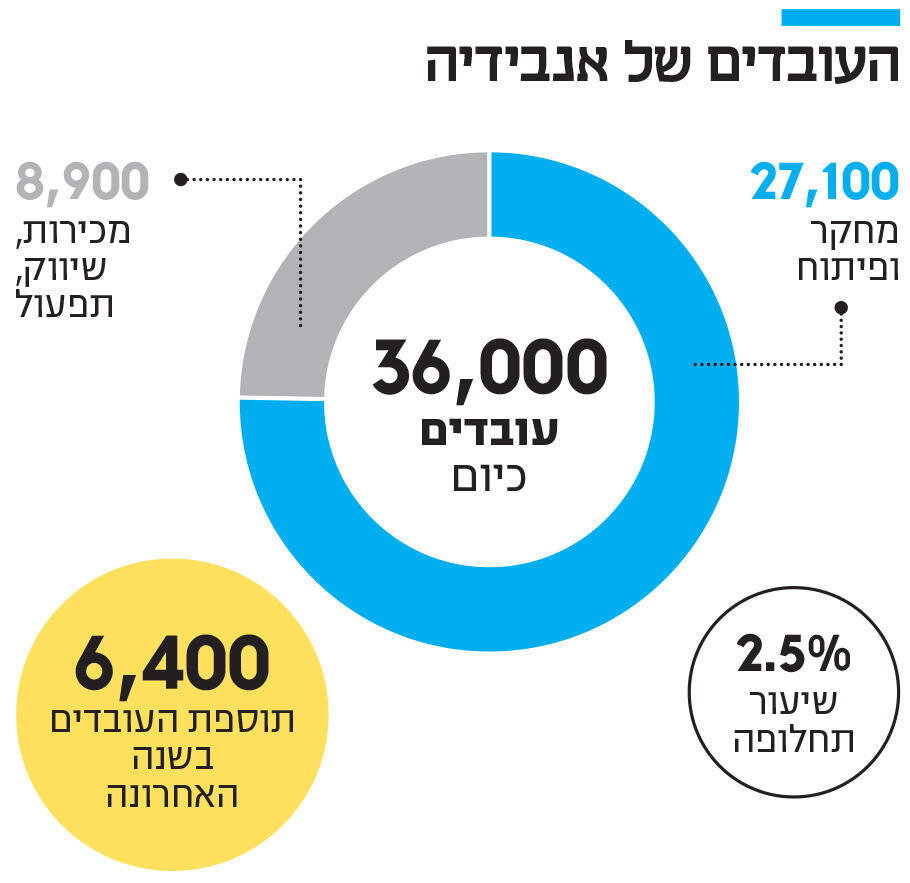

נכון להיום, אנבידיה מעסיקה כ־36 אלף עובדים. כ־75% מהם (27.1 אלף) מועסקים בתחום המחקר והפיתוח, ו־25% הנותרים (8,900 עובדים) מועסקים במשרות בתחומי המכירות, השיווק והתפעול. הדו"ח של אנבידיה מגלה גם ש־78% מהעובדים של החברה הם גברים, 21% נשים, ו־1% לא מוצהרים מבחינת מגדר. עוד מצוין בדו"ח, כי 6% מכוח העבודה של אנבידיה בארה"ב מורכבים מ"עובדים שחורים או אפרו־אמריקאים ועובדים היספנים או לטינים".

בשנה שחלפה מצבת העבדים של אנבידיה גדלה ב־22% שמגלמים תוספת של 6,400 עובדים, ואשר 41% מהם הגיעו לחברה מהפניות של עובדים קיימים. נקודה מעניינת נוספת ביחס לעובדים נוגעת לשיעור התחלופה שלהם שבשנה האחרונה היה 2.5%. זה שיפור לעומת שיעור התחלופה בשנה הקודמת שעמד על 2.7%, ושיפור משמעותי לעומת המצב לפני שנתיים, אז עמד שיעור התחלופה על 5.3%.

7. אתגרי המכפילים

שווי השוק של אנבידיה, נכון להיום, הוא 3 טריליון דולר, ושער המניה של החברה עומד על 125 דולר, שמבטאים מכפיל 43 על הרווח למניה של החברה בשנה שחלפה. על פניו מדובר במכפיל רווח גבוה, אולם חשוב להביא בחשבון שגם קצב צמיחת הרווחים של אנבידיה לא נמוך. לפי ממוצע תחזיות האנליסטים, אנבידיה צפויה להציג בשנה הנוכחית רווח למניה של 4.5 דולר, שמגלם עלייה של 53% בהשוואה לשנה שחלפה. כך שבעוד אנבידיה נסחרת במכפיל רווח היסטורי גבוה, מכפיל הרווח העתידי של החברה נמוך יותר והוא עומד על 28. אם נסתכל קצת יותר רחוק, לעבר האופק שנמצא שנתיים קדימה, נגלה שלפי ממוצע תחזיות האנליסטים אנבידיה צפויה להמשיך ולהציג צמיחה בשורה התחתונה והרווח למניה צפוי להגיע בעוד שנתיים ל־5.71 דולר. בתרחיש כזה אנבידיה נסחרת במכפיל 22 על הרווח הצפוי בעוד שנתיים.

כדי להצדיק את המכפילים האלו, אנבידיה נדרשת לעמוד בציפיות של המשקיעים ושהרווח הנקי שלה יצמח ב־94% בשנתיים. זה עול גדול מאוד שמונח על הכתפיים של ההנהלה שנדרשת להציג שיעורי צמיחה גבוהים מאוד בעולם דינמי מאוד, שדווקא רמת הרווחיות הגבוה שמאפיינת אותו עשויה להביא מתחרים נוספים לשוק, שירצו לקחת חלק בחגיגת שבבי ה־AI שבה היום אנבידיה היא השחקן המרכזי.