")

")

")

")

חוסר היעילות בקביעת מדדי הבורסה ייצור זיגזג של מאות מיליוני שקלים

חוסר היעילות בקביעת מדדי הבורסה ייצור זיגזג של מאות מיליוני שקלים

הכללים שלפיהם מתבצע העדכון הרבעוני של משקל המניות במדדים מייצרים עיוות שיוביל קרנות סל לרכוש מניות רבות בפברואר ולמכור אותן במאי. זאת בשל חוסר סנכרון בין מועד חישוב הסחירות למועד חישוב סף מדרגות הסחירות, שמתרחש שלושה חודשים קודם

ביום חמישי, 6 בפברואר, קרנות הסל ירכשו וימכרו מניות ישראליות בהיקף של למעלה מ־3.5 מיליארד שקל במסגרת עדכון המשקל הרבעוני במדדי הבורסה. בעדכון זה משתנה רק משקל המניות במדדים, והוא לא כולל את עדכון הרכב המדדים עצמם. חלק ממחזור המסחר החריג ינבע מחוסר יעילות בכללי מדדי המניות.

על פי כללי המדדים, משקל מניה במדד יהיה תלוי בחציון הסחירות ובחציון מהירות המחזור של המניה. המניות מדורגות בכל עדכון משקל רבעוני לפי חציוני הסחירות ומהירות המחזור שהיו להן בחצי השנה שמסתיימת במועד הקובע לעדכון. מדירוג זה נגזרת מדרגת הסחירות של כל מניה.

למניות במדרגה העליונה יהיה פקטור משקל 1, למניות במדרגה השניה פקטור משקל 0.8, וככל שהמדרגה נמוכה יותר פקטור המשקל יהיה נמוך יותר (משקל המניה במדד מוכפל בפקטור המשקל, ולכן ככל שפקטור המשקל נמוך יותר, המשקל נמוך יותר).

יש לציין שבכל עדכון רבעוני מניה יכולה לנוע מדרגת סחירות אחת לכל היותר למעלה או למטה. הספים של המדרגות נקבעים בעדכון החצי־שנתי, שבו יש גם עדכון הרכב מדדים (בחודשים מאי ונובמבר). בעדכונים שנערכים בחודשים פברואר ואוגוסט חציון הסחירות וחציון מהירות המחזור מחושבים מחדש, אך מושווים עם סיפי המדרגות שנקבעו שלושה חודשים קודם לכן, בעדכון החצי־שנתי הקודם.

הבעיה בכללים אלו צפה כאשר יש עלייה (או ירידה) משמעותית במחזורי המסחר של המניות ברבע השנה שלפני העדכון הרבעוני. במצב כזה חציון הסחירות של מרבית המניות עולה (או יורד), כאשר סיפי המדרגות לא משתנים. וכך, גם כאשר אין שינוי בדירוג של הסחירות בין המניות עצמן, בעדכון הרבעוני מניות רבות יעלו (או יירדו) מדרגת סחירות כיוון שהן עקפו את סף המדרגה שנקבע שלושה חודשים קודם לכן. ברבעון הבא, כאשר הסף ייקבע מחדש, אותן מניות פחות או יותר יחזרו למדרגת הסחירות הקודמת. זה בדיוק מה שצפוי בעדכון הרבעוני הנוכחי.

בעדכון של חודש נובמבר, במדרגה העליונה של הסחירות נכללו 51 מניות. אליהן הצטרפו מניות נוספות, שהיו במדרגה העליונה של מהירות המחזור (פקטור המשקל נקבע לפי הגבוה מבין השניים). הסף למדרגה העליונה של הסחירות נקבע לחציון סחירות של כ־4.43 מיליון שקל ביום.

לפי החישוב שלנו, בעקבות העלייה במחזורי המסחר ברבעון האחרון, שבע מניות נוספות ייכנסו למדרגה הגבוהה של הסחירות, בגלל שחציון הסחירות בהן גבוה מזה שנקבע בעדכון הרכב המדדים של נובמבר. אותן מניות יזכו לביקוש משמעותי מקרנות הסל בחודש פברואר. מנגד, בעדכון הרכב המדדים של חודש מאי, יחושבו מחדש הספים למדרגות, והמדרגה העליונה תצטמצם מחדש ל־51 מניות (המספר המדויק תלוי בכמות המניות שיהיו רשומות בבורסה). בשל כך, מניות רבות יירדו מדרגת סחירות.

הבעיה אף חמורה יותר במדרגות הסחירות הנמוכות. התוצאה תהיה זיגזג. מניות רבות יזכו לביקוש מקרנות הסל בעקבות עליית מדרגת סחירות בחודש פברואר, וחלק ניכר מאותן מניות יספגו היצע בחודש מאי בעקבות ירידה במדרגת הסחירות. הזיגזג המיותר צפוי להגדיל משמעותית את מחזור המסחר במועדי העדכונים הרבעוניים.

פתרון אפשרי לבעיה – חישוב ספים למדרגות בכל עדכון רבעוני, שישאיר כמות דומה של מניות בכל מדרגת סחירות בכל רבעון. חישוב זה יכול להתבסס על הרכב המניות שלפיו חושבו הספים בעדכון החצי־שנתי, אך להשתמש בחלון זמן זהה לחישוב סיפי המדרגות ולחישוב חציון הסחירות.

חשוב לציין שהעיוות הצפוי בעדכון הרבעוני הנוכחי נובע מהזינוק החריג במחזורי המסחר שחל בשלושת החודשים האחרונים, ולכן העיוות יהיה גבוה בהרבה מזה שהתרחש ברבעונים קודמים. מנגד, מדובר בעיוות משמעותי, שידרוש התערבות רבה ומיותרת של מנהלי קרנות הסל במסחר במניות.

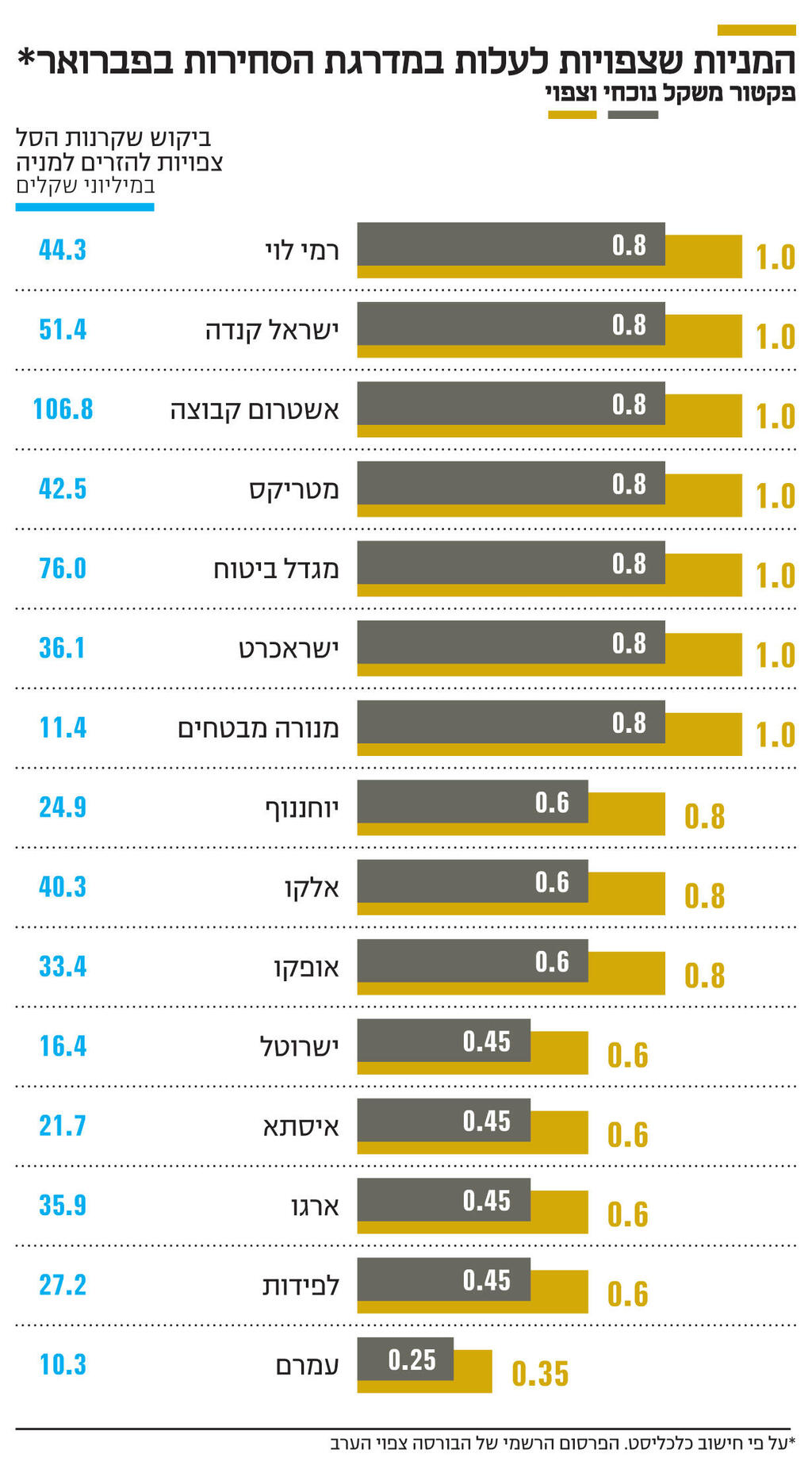

חישבנו את השינויים הצפויים בפרמטרים של המניות במדדים בעדכון המשקל הרבעוני הקרוב. בעדכון זה כ־117 מניות צפויות לשנות מדרגת סחירות. מתוכן 101 מניות צפויות לעלות מדרגת סחירות, ורק 16 מניות צפויות לרדת מדרגת סחירות. לפי החישוב שלנו, 15 מניות ממדד ת"א־125 צפויות לעלות מדרגת סחירות, ואף מניה במדד זה לא צפויה לרדת מדרגת סחירות. התאמות משקל משמעותיות נוספות נובעות משינויים בשיעורי החזקות ציבור, משינויים בכמות המניות הרשומה ומשינויים בפקטורי משקל.

באמצעות חישוב זה בנינו את הטבלה של הביקושים וההצעים שקרנות הסל צפויות להזרים למניות ב־6.2, בשלב מכרז הנעילה. את הטבלה פרסמנו בסקירת המסחר של כלכליסט ביום שני באתר האינטרנט. מדובר על מכירה וקניה בהיקף כולל של 3.5 מיליארד שקל. הבורסה תפרסם הערב את הפרמטרים לעדכון המשקל הרבעוני, ורק לאחר מכן תהיה ודאות לגבי השינויים הצפויים (ייתכן שיהיו טעויות בחישובים שלנו, כי מניות רבות קרובות מאוד לסיפי המדרגות).

בעדכון הנוכחי בולט ביקוש גבוה למניית נייס, של כ־360 מיליון שקל, שנובע מהתאמת פקטור משקל למניה. התאמת פקטור משקל צפויה להוביל להיצע גדול של למעלה מ־200 מיליון שקל למניות בנק הפועלים ובנק לאומי (חלקו הגדול ינבע ממדד הבנקים של אינדקס). ביקושים והיצעים מהותיים נוספים ינבעו מהתאמות פקטור משקל מקסימלי במדד ת"א־90, שבו יש מגבלת משקל מקסימלית של 2%, שמובילה לכך של־20 מניות בערך יהיה פקטור משקל מקסימלי, שיתעדכן אחת לרבעון.

בעדכון הקרוב התאמת פקטור המשקל במדד ת"א־90 תוביל לביקוש משמעותי שקרנות הסל יזרימו למניית אלוני חץ. מנגד, צפויים היצעים משמעותיים לנאוויטס, כלל ביטוח, שיכון ובינוי, אלקטרה, נקסט ויז'ן, אאורה ופרטנר. כאמור, חלק לא מבוטל מהביקושים וההיצעים שקרנות הסל יזרימו למניות ינבע מהתאמות של מדרגות סחירות, שהיקפן יהיה גבוה בהרבה מבעדכון רבעוני רגיל. זאת, כאמור, בגלל הזינוק במחזורי המסחר וחישוב המדרגות לפי ספים שחושבו לפני אותה עלייה במחזורים.