")

")

בלעדי

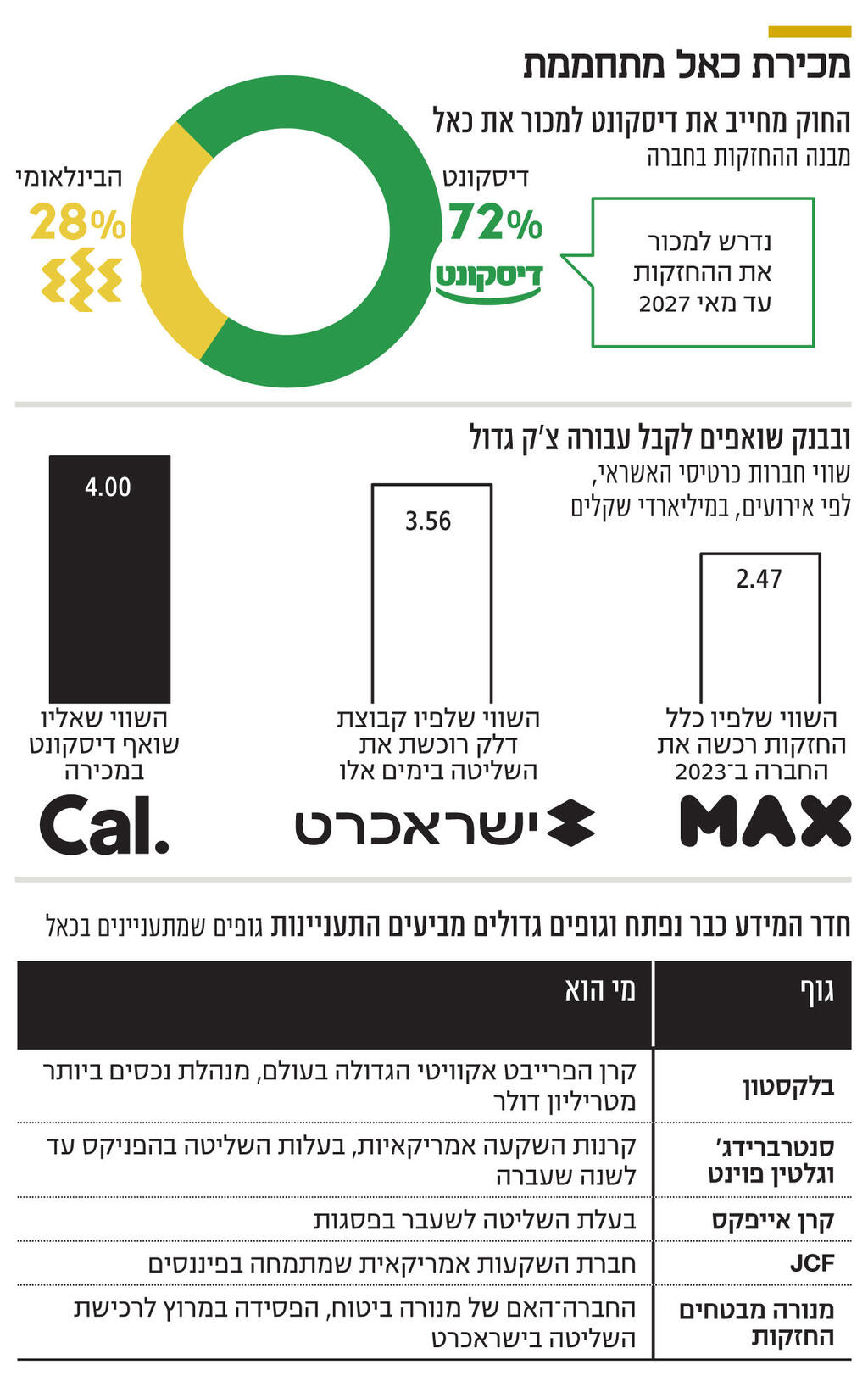

סנטרברידג', גלטין, אייפקס, בלקסטון ו־JCF בוחנות את רכישת כאל

הזרים מסתערים על כאל: השיפור במצב הגיאו־פוליטי, האפשרות לריבאונד בכלכלה הישראלית והפשטות היחסית בתהליך צפויים להביא את הקרנות הזרות לחדר המידע שפתח בנק דיסקונט. גם קרן ליברטי של סטיב מנוצ'ין וקרן אפיניטי של ג׳ארד קושנר בוחנות את העסקה

דיסקונט יקבל את השווי שהוא שואף לו? בעוד חברת כרטיסי האשראי ישראכרט נמצאת בעיצומו של תהליך שבסופו קבוצת דלק שבשליטת יצחק תשובה תהפוך לבעלת השליטה בה, התהליך למכירת המתחרה כאל מתחיל לצבור תאוצה.

נראה כי השיפור במצב הגיאו־פוליטי בישראל מביא לכך שבין המתעניינות יש גם קרנות זרות גדולות. ל"כלכליסט" נודע כי קרנות ההשקעה הבינלאומיות אייפקס, סנטרברידג' וגלטין פוינט, ג'יי.סי פלאוורס ובלקסטון, בוחנות את רכישת החברה במסגרת ההליך למכירתה שמקיים בנק דיסקונט, בעל השליטה בה (72%).

חדר המידע למכירת כאל נפתח שלשום, והקרנות הללו צפויות לבקר בו בשבועות הקרובים. את המכרז מנהל בנק ההשקעות האמריקאי ג'יי.פי מורגן, ומטעם דיסקונט מובילים אותו הילה חימי, מנכ"לית דיסקונט קפיטל, לצד מנכ"ל הבנק אבי לוי. חימי נחשבת לבנקאית השקעות מוערכת עם ידע ונסיון בהובלת תהליכים של מיזוגים ורכישות.

גם הקרנות ליברטי, שמוביל שר האוצר האמריקאי לשעבר סטיב מנוצ'ין, ואפיניטי פרטנרס, שמוביל ג'ארד קושנר, חתנו של נשיא ארה"ב דונלד טראמפ, בוחנות את המכרז לרכישת כאל, אולם בשלב זה רק מרחוק. כמו כן, העובדה שהשתיים גייסו כסף רב מקרנות עושר ריבוניות של מדינות חצי האי ערב עשויה לגרום לכך שאם יחליטו להתמודד במכרז, יחברו כל אחת לקרן אחרת ויחזיקו במניות מיעוט.

אייפקס, סנטרברידג' וגלטין פוינט כבר החזיקו בעבר בגופים פיננסים בישראל. אייפקס החזיקה בבעלות על בית ההשקעות פסגות, אותו רכשה מקרן יורק ב־3.1 מיליארד שקל ומכרה אותו כעבור עשור ב־2021 לאלטשולר שחם תמורת 900 מיליון שקל בלבד.

אייפקס, שהחזיקה גם בתנובה ומכרה אותה ב־2014 ברווח גדול, מתעניינת ברכישת כאל באמצעות שת"פ בין הקרן המרכזית שלה שפועלת מלונדון לקרן הישראלית שלה, AIM. סנטרברידג' וגלטין פוינט רכשו את השליטה (30%) בחברת הביטוח הפניקס ב־2019 תמורת 1.3 מיליארד שקל ומכרו את המניות בבורסה במספר נתחים בשנה האחרונה לפי שווי של 9-8 מיליארד שקל. שתי הקרנות בוחנות את ההשקעה בנפרד ויחד ועדיין לא ברור אם יחליטו לגשת למכרז, ובאיזה הרכב.

בלקסטון היא קרן הפרייבט אקוויטי הגדולה בעולם, שמנהלת נכסים ביותר מטריליון דולר. השלוחה הישראלית שלה מנוהלת בידי יפעת אורון לצד דני גילרמן, והיא ביצעה בשנה האחרונה עסקה ראשונה משמעותית בישראל כשרכשה מקרן פורטיסימו את השליטה בחברת התוכנה פריוריטי לפי שווי של 800 מיליון דולר. בלקסטון רואה בכאל פוטנציאל להשבחה גם באמצעות סינרגיה עם מידע מחברות פיננסיות אחרות בפורטפוליו שלה.

חברת זרה נוספת שבוחנת את הרכישה, ויצרה כבר קשר עם ג'יי.פי מורגן, היא חברת פיננסים אמריקאית גדולה שלא פעילה בארץ, בשם ג'יי.סי פלאוורס (JCF). החברה שהוקמה בידי כריסטופר פלאוורס נושאת את שמו והשקיעה עד היום ב־66 חברות ב־18 מדינות.

כתובת אחת - יתרון

ההתעניינות של הקרנות הזרות בכאל עומדת בניגוד לעובדה שלאורך השנתיים האחרונות, כאשר הוגשו הצעות שונות לרכישת המתחרה ישראכרט, לא היה בהן גוף זר. זאת, בין היתר, משום שהקרנות הזרות נתרעו, בשל מספר סיבות, מרכישת שליטה בחברה ציבורית דוגמת ישראכרט, שהיא חברה ציבורית ללא גרעין שליטה, שרכישת השליטה בה מחייבת הליך רגולטורי ארוך, ובראשם קבלת היתר מבנק ישראל.

הקרנות הזרות שמתעניינות בכאל, שממוקדות בפרייבט אקוויטי, מעדיפות לרכוש נכסים בהליך ממוקד, שכולל ניהול משא ומתן מול גורם אחד – בעל השליטה או בעלים – ורק בסופו לגשת לקבלת אישורים רגולטוריים, מה שמתאפשר במקרה של כאל.

בנוסף, בשנתיים האחרונות משקיעים זרים נרתעו מפעילות בשוק הישראלי, גם בשל השלכות ההפיכה המשטרית שקודמה על ידי הממשלה, וכמובן בשל המלחמה וההרעה במצבה הביטחוני של ישראל. כעת, עם השיפור במצב הגיאו־פוליטי, ישנה שוב התעניינות של משקיעים זרים, שחלקם מזהים אפשרות לריבאונד בכלכלה הישראלית, אם אכן המלחמה תיגמר.

מנורה מבטחים שוקלת

באשר לגופים ישראלים, הגוף הבולט שמסומן כרוכש פוטנציאלי הוא מנורה מבטחים החזקות, בניהולו של ארי קלמן. החברה התכוונה לרכוש את השליטה בישראכרט לפי שווי של 3.15 מיליארד שקל וחתמה על הסכם מול דירקטוריון חברת כרטיסי האשראי, אולם ימים ספורים לפני שבעלי המניות היו אמורים לאשר את הרכישה, קבוצת דלק טרפה את הקלפים והגישה הצעה גבוהה יותר, שאף שופרה בהמשך, ונקבה לחברה שווי של 3.56 מיליארד שקל.

מנורה מבטחים החזקות התעניינה בעבר בכאל, אך בסופו של דבר ניסתה לרכוש את ישראכרט. החזרה לניסיון לרכוש את כאל אינה טריוויאלית למנורה מבטחים החזקות, שכן כאל היא רכישה יקרה יותר: השווי של כאל צפוי להיות גבוה יותר משל ישראכרט (כ־4 מיליארד שקל), ובעסקה זו יש לרכוש 72% ממניות החברה (החזקות דיסקונט) לעומת 35% בישראכרט. לכן, אם מנורה מבטחים תנצח במכרז, היא תצטרך לצרף שותפים. אופציה זו פחות מועדפת מבחינתה, אך כרגע זו האופציה היחידה אם היא עדיין לא ויתרה על החלום להיות בעלת זרוע פעילות בתחום כרטיסי האשראי.

")

בנוסף, הכנסת אישרה אשתקד שינוי חקיקה שמגדיל את טווח הרוכשים הפוטנציאליים של כאל, כך שגם תאגידים המוגדרים לפי חוק הריכוזיות כתאגיד ריאלי משמעותי יוכלו לשלוט בה. נעשו גישושים ראשוניים מצד תאגידים שכאלה, אך טרם הושגה התקדמות. ייתכן שבסופו של דבר, לאור היקף העסקה, יתגבשו קבוצות של מספר משקיעים לצורך ביצועה.

דיסקונט מחויב לפי החוק למכור את כאל כחלק מיישום החוק להגברת התחרות בבנקים. ביולי 2024 הבנק קיבל מהכנסת ארכה של 15 חודשים להשלמת התהליך, בעיקר בשל השלכות המלחמה, שהקשתה על גיבוש העסקה. לפי החוק המתוקן הוא יצטרך להשלים את המכירה עד לחודש מאי 2027. בדיסקונט החלו להתניע את תהליך המכירה לפני מספר חודשים. בנובמבר האחרון ערך הבנק סדרה של פגישות ראשונות עם משקיעים בלונדון, בכדי לעניין אותם במכירת החברה, וכעת הוא פתח כאמור גם חדר מידע למתעניינים.

בדיסקונט מכוונים למכור את כאל לפי שווי של 4 מיליארד שקל. שווי זה נראה אופטימי מדי עד לאחרונה. אולם העובדה שקבוצת דלק צפויה לרכוש את ישראכרט לפי שווי של 3.56 מיליארד שקל, מגדילה את הסיכוי שבדיסקונט יצליחו למכור את כאל לפי שווי שכזה, שכן רמת הרווחיות של כאל, היא הגבוהה בענף וגבוהה מזו של ישראכרט.