")

")

")

")

")

תוכנית ההתייעלות של הפועלים תשלים פרידה מ־42% מהעובדים בתוך עשור

תוכנית ההתייעלות של הפועלים תשלים פרידה מ־42% מהעובדים בתוך עשור

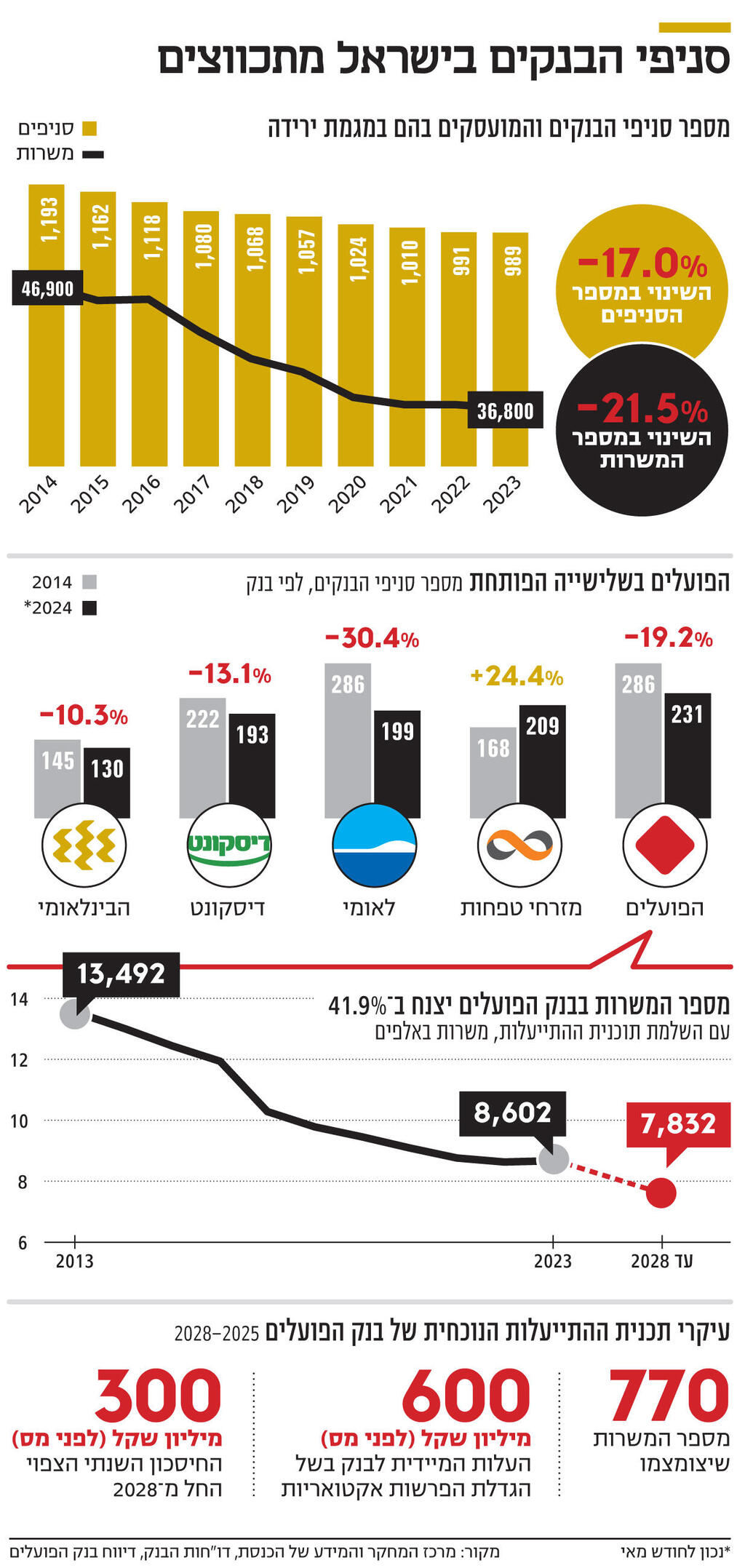

הבנק הודיע אתמול על תוכנית שתכלול פרישה מרצון של 770 עובדים, שהם כ־9% מכוח האדם. המהלך צפוי לחסוך כ־300 מיליון שקל בשנה. זו תוכנית ההתייעלות השנייה של הפועלים בארבע השנים האחרונות

בבנק הפועלים החליטו לחתום את השנה האזרחית עם מסר למשקיעים, שלפיו גם אם הריבית תרד במהלך 2025, רווחי הבנק יישארו גבוהים: הבנק הודיע אתמול על תכנית התייעלות לשנים 2028-2025, שבמסגרתה יקצץ בהדרגתיות 770 משרות, כמעט 9% מתוך 8,602 העובדים המועסקים בבנק כיום. תוכנית ההתייעלות תתבסס על מפגש רצונות בין הבנק לעובד: כלומר, הקיצוץ יתבסס על פרישה מרצון של עובדים, בהינתן שגם הבנק מעוניין בפרישתם.

בטווח הקצר, התכנית תגרור הוצאה חד־פעמית של כ־600 מיליון שקל (לפני מס), שתירשם בדו"ח השנתי של 2024. זאת, בשל הפרשות אקטואריות לכלל העובדים שצפויים לפרוש, ולקבל הטבות כגון פנסיה מוקדמת או פיצויים מוגדלים. רוב ההפרשה היא עבור פרישה מוקדמת לפנסיה, וחלקה עבור מענקי פרישה.

בסך הכל מדובר בתשלום ממוצע של 780 אלף לעובד, אך השונות בין העובדים צפויה להיות גבוהה, ותלויה בוותק, בגובה השכר ומשתנים נוספים.

בתשעת החודשים הראשונים של השנה הרוויח הבנק 6.1 מיליארד שקל, כשגם ביצועי הרבעון הרביעי, בסביבת הריבית והאינפלציה הגבוהה יחסית, צפויים להתגלות כחזקים. לכן, ההפרשה אמנם תפגע ברווחי הבנק ברבעון, אך לא תשנה באופן מהותי את התוצאות. בטווח הארוך, בבנק טוענים כי לאחר היישום המלא של התכנית, ההתייעלות תחסוך כ־300 מיליון שקל (לפני מס) בשנה.

סביר להניח שתזמון ההודעה אינו מקרי - לפני כארבעה חודשים נכנס מנכ"ל הבנק החדש ידין ענתבי לתפקידו. הכרזה על תכנית התייעלות יכולה להיות דרכו של ענתבי לייצר תנופה חדשה לפעילות הבנק תחת ניהולו. עם זאת, חשוב לומר: גם אם חילוף מנכ"לי הבנק לא היה מתרחש בשנה הזו, וגם אם מס מיוחד שמתכנן האוצר להטיל על הבנקים לא יוטל, תכנית ההתייעלות היתה יוצאת בסופו של דבר לדרך.

התכנית היא חלק ממגמה רחבה יותר שנמשכת יותר מעשור, שבה הבנקים מגדילים את פעילותם בערוצים הדיגיטליים, על חשבון צמצום נוכחותם הפיזית במרחב.

הנתונים המרכזיים שממחישים זאת הם סגירת סניפים וצמצום במספר העובדים. לפי בדיקה של הכלכלן נועם בוטוש ממרכז המחקר והמידע של הכנסת, מספר הסניפים במערכת הבנקאית ירד ב־17% מאז 2014: מ־1193 סניפים ב־2013, ל־989 סניפים ב־2023. הירידה היתה חדה במיוחד בבנקים הגדולים: בבנק לאומי מספר הסניפים ירד ב־30.4%, ובבנק הפועלים ב־19.2%.

הבנק היחיד שפועל נגד המגמה הוא מזרחי טפחות. ניכר כי הליך סגירת הסניפים קרוב למיצוי, ובשנה האחרונה כמעט ולא נסגרו סניפי בנקים. כעת, עיקר המיקוד של הבנקים עובר לצמצום גודלם של הסניפים הקיימים.

כאמור, את הצמצום בבנקים ניתן לראות בבירור גם במספר המשרות, שירד בעשור האחרון ב־21.5%: מקרוב ל־47 אלף משרות ב־2014, לפחות מ־37 אלף משרות נכון לסוף 2023. גם כאן, הירידה חדה במיוחד בבנקים הגדולים. מספר העובדים בבנק הפועלים (כולל בחברות־בנות של הבנק) קטן מאז 2014 ב־36.2%, מ־־13,500 עובדים לקצת יותר מ־8,600 עובדים כאמור. עם יישום תכנית ההתייעלות, מספר העובדים ימשיך להצטמצם, כאשר סביר להניח שעיקר ההתמקדות תהיה במגזר הקמעונאי של הפועלים, שבו כ־4,400 עובדים נכון לסוף 2023.

תכנית ההתייעלות האחרונה של הבנק חלה בשנים 2022-2020, במסגרתה אושרה תכנית פרישה מרצון של כ־900 עובדים. התכנית אושרה אז כחלק מהסכם רחב יותר עם עובדי הבנק, וניתנו גם תוספות שכר ומענקים חד־פעמיים לעובדים.

בבנק לאומי, התכנית הרשמית האחרונה יושמה ב־2020-2019, במסגרתה נקבעה פרישה מרצון של כ־400 עובדים, ובסך הכל כ־700 עובדים נפרדו מהבנק עד סוף 2020. בבנק דיסקונט דיווחו ב־2020 על תכנית פרישה מרצון של כ־500 עובדים.

במקביל, אומנם הבנקים גם שוכרים עובדים נוספים, בעיקר במקצועות טכנולוגיים, אך אלו בעיקר תחת חוזים אישיים, ולא בהסכמים קיבוציים, וכך עולה שיעורם של העובדים בחוזים אישיים, שמאפשרים לבנק להנהיג מדיניות העסקה גמישה יותר.

יתרון נוסף שעשוי כאמור לנבוע מתזמון השקת מהלך הפרישה מרצון נוגע למס המיוחד על רווחי הבנקים עבור 2025-2024, כשהמס הנוסף שישלם בנק הפועלים ב־2025 עשוי להגיע למאות מיליוני שקלים.

יישום התכנית יקטין את רווחי הבנק במהלך שנות התכנית, וכאמור צפוי להגדיל את רווחי הבנק לאחר 2028. אמנם בבנק טוענים שהמס המיוחד של 3% לא היווה שיקול למהלך, ועדיין - יישום התכנית כעת יקטין במעט את המס שישלם הבנק.

העובדה ששר האוצר בצלאל סמוטריץ' שוקל את הארכת המס המיוחד גם ל־2027-2026, שגם במהלכן תחול תכנית ההתייעלות, היא תמריץ נוסף לא להמתין עם יישומה.

ברמה העקרונית, סגירת סניפים וצמצום במספר העובדים הוא תהליך מתבקש לאור תהליכי הדיגיטציה. מספר הפעולות הבנקאיות שמבוצעות בסניף ירד מ־40% בשנת 2018 לשיעור של 10.2% פעולות בלבד ב־2023. כלומר, כ־90% מהפעולות כיום הן דיגיטליות.

החיסכון בעלויות מאפשר לבנקים להשקיע בטכנולוגיות מתקדמות ומעבר לשירותים דיגיטליים, וכן מתורגם גם לשורת הרווח: יחס היעילות - המשקף את שיעור ההוצאות מתוך הכנסות הבנקים - השתפר משמעותית בשנים האחרונות וירד מ־67% בשנת 2016 ל־45.6% בשנת 2022.

במקרה של בנק הפועלים, היחס נמוך במיוחד, וירד ל־36.6% ברבעון השלישי של 2024. עם זאת, עיקר ההשפעה על יחס היעילות נבע מהעלייה המשמעותית בהכנסות הבנקים מאז עליית האינפלציה ובעקבותיה העלאות הריבית במשק במהלך שלוש השנים האחרונות.

לצד זאת, האוכלוסיות שנפגעות מהמגמה הן בעיקר קבוצות גיל המבוגרות וכן האוכלוסיה הערבית, שנוטות לעשות שימוש משמעותי יותר בערוצים הפיזיים. לבנק ישראל סמכות חריגה בהשוואה בינלומית והוא נדרש לאשר כל סגירת סניף, ובנוסף לדווח לוועדת הכלכלה פעמיים בשנה על סגירות הסניפים. אך כאמור, מיקוד הבנקים כעת הוא בצמצום פעילות בסניפים ולא בסגירה של הסניפים עצמם, וכאן לבנקים יש חופש החלטה רחב. השאלה שנותרת פתוחה היא האם ידעו הבנקים לאזן בין ההתייעלות הנדרשת, לבין צרכי כל האוכלוסיות שאותן הם משרתים.