")

")

")

בנק ישראל: הבנקים ויתרו על חלק מהרווחים במשכנתאות כדי לשמור על הצרכנים אצלם

עליית הריבית החדה ב־2023-2022 ייקרה משמעותית את המשכנתאות, אך לפי בדיקת בנק ישראל הבנקים ספגו חלק ממנה כדי למנוע ירידה בביקוש. בנוסף, רפורמת המסלולים במשכנתאות הוזילה את ההחזר החודשי הממוצע בכ־260 שקלים

העלייה החדה בריבית במשק, שבין אפריל 2022 ועד לסוף 2023 עלתה מ־0.25% ל־4.75%, הורגשה היטב בשוק המשכנתאות. מי שכבר נטל משכנתא ראה את ההחזר החודשי שלו מתייקר ביותר מאלף שקלים, ומי שניגש ליטול משכנתא, לאחר ששמע במשך עשור בכל שיחת סלון שזו עסקת מינוף משתלמת, גילה שהיא פחות משתלמת משחשב.

אבל המצב היה יכול להיות חמור בהרבה: לפי בדיקת בנק ישראל, שנעשתה כחלק מהדו"ח השנתי ל־2024 שיתפרסם בסוף החודש, הבנקים ספגו חלק מעליית הריבית, וגלגלו אותה באופן חלקי בלבד לריבית במשכנתאות. הם לא עשו זאת מתוך נדיבות לב, אלא בניסיון למזער את הפגיעה בענף.

ספיגת הריבית על ידי הבנקים באה לידי ביטוי במרווח המשכנתא – ההפרש בין הריבית שהבנק גובה על ההלוואה לבין התשואה שהוא היה יכול לקבל מאג"ח ממשלתיות, שנחשבות לחלופה חסרת סיכון. מרווח זה משקף את רמת הסיכון של הלווה, את עלות ניהול ההלוואה ואת הרווח שהבנק שואף להשיג.

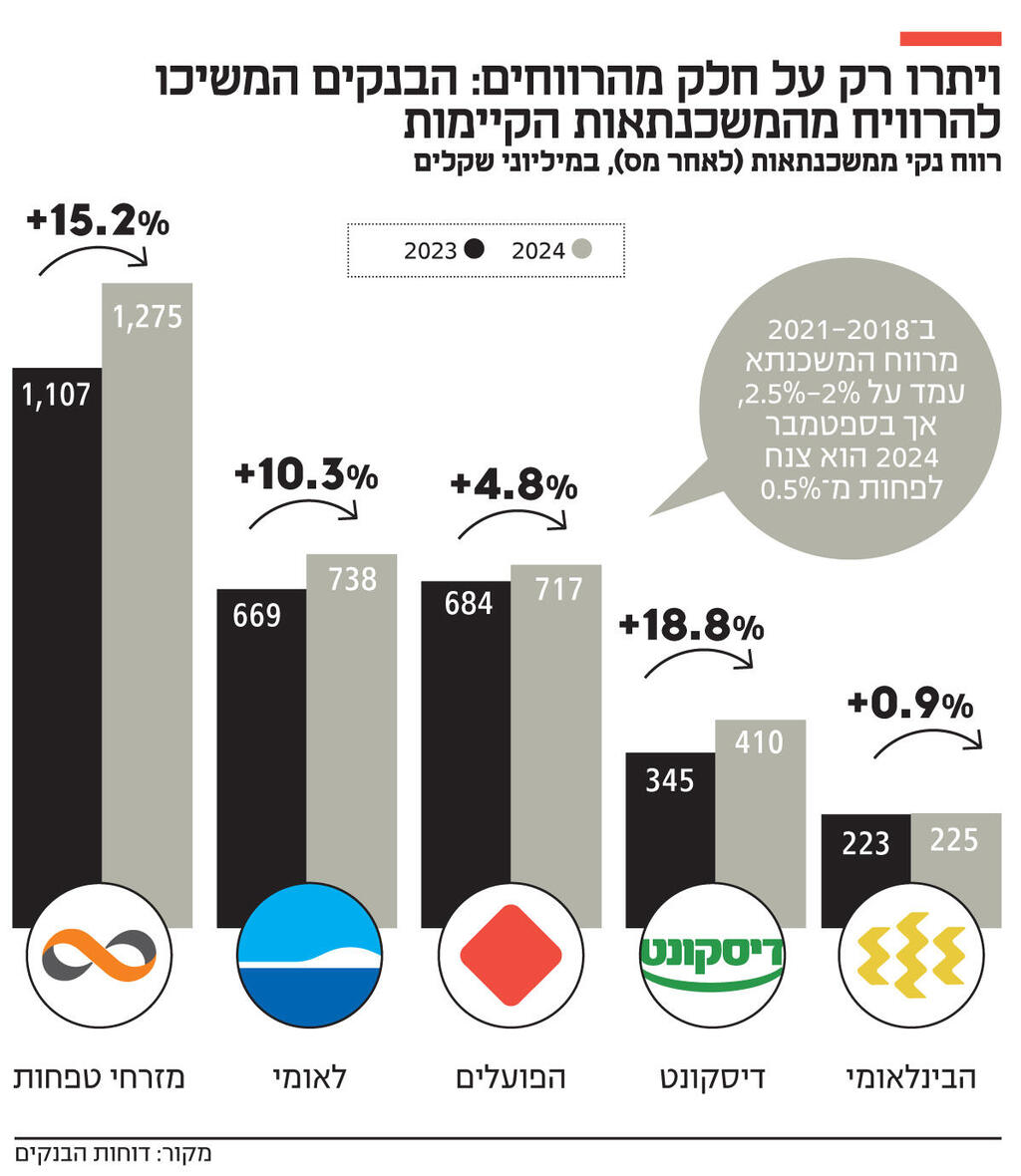

לפי הבדיקה, שערך ד"ר נמרוד שגב, כלכלן באגף הפיננסי של חטיבת המחקר של הבנק, ב־2021-2018 המרווח עמד על 2.5%-2%, אך מאז הוא ירד עד שהגיע לפחות מ־0.5% בספטמבר האחרון.

הגורם המרכזי לירידת המרווחים הוא עליית הריבית, שהגדילה את עלות גיוס ההון של הבנקים. אילו הבנקים היו מגלגלים את מלוא העלייה על הלקוחות, הביקוש למשכנתאות היה צונח בחדות. כדי לאזן בין שמירה על רווחיות לבין המשך פעילות בשוק, הבנקים ספגו חלק מעלות הריבית, מה שסייע למנוע צניחה חדה עוד יותר בביקוש.

לצד זאת, מבדיקת בנק ישראל עולה בנוסף שרפורמת המסלולים במשכנתאות סייעה גם כן להפחית את המרווח, ואחראית לכ־25% מהירידה בו. מטרת הרפורמה, שנכנסה לתוקף בספטמבר 2022, היתה להקל על הלקוח בהשוואה בין הצעות למשכנתא וכך להגביר את התחרות בתחום. הרפורמה קבעה שהבנקים יציגו ללקוחות שלושה תמהילי משכנתאות קבועים וזהים בתנאיהם, שעל בסיסם הם יחויבו להציג ללקוח הצעת מחיר.

לפי בנק ישראל, השפעת הרפורמה מתורגמת לחיסכון יחסי ממוצע של כ־260 שקל: אלמלא המרווח היה יורד, ההחזר החודשי של משכנתא ממוצעת בספטמבר האחרון היה מתייקר בכ־260 שקל.

בחינת השפעת הרפורמה נעשתה כשברקע מתכנן בנק ישראל שלב נוסף של הרפורמה, עליו הוא צפוי להכריז בחודשים הקרובים. בשלב הבא הרפורמה תטפל גם בבעיות ביישום של השלב הראשון, ביניהן אי התאמה מלאה בין עוגני האג"ח עליהם מתבססים הבנקים.

בעוד שענף הבנקאות מתאפיין בריכוזיות יתר, תחום המשכנתאות נחשב באופן יחסי לתחרותי, במיוחד בשנתיים האחרונות, בהן שוק המשכנתאות התקרר, הרפורמה נכנסה לתוקף, והבנקים נאלצו להיאבק כדי לשמור על נתח השוק - מה שמשתקף גם במוכנות חלק מהבנקים לשתף פעולה עם הלוואות הקבלן.

עם זאת, לירידה במרווח המשכנתאות ייקח זמן להשפיע על רווחי הבנקים, שרוב התיק שלהם - שהיקפו קרוב ל־600 מיליארד שקל - נבנה עם מרווח גבוה יותר.

מדו"חות הבנקים שפורסמו במהלך החודש האחרון עולה כי רוב הבנקים הצליחו לשפר באופן משמעותי את הרווח הנקי כתוצאה מהעמדת משכנתאות. בסך הכל, הבנקים נהנו מרווחים של כ־3.3 מיליארד שקל - עלייה של 11.2% מהרווחים ב־2023.

מזרחי טפחות, שרווחיו מענף המשכנתאות ביחס לרווח הכולל הם הגבוהים ביותר בענף, נהנה מעלייה של כ־15% ברווח ל־1.3 מיליארד שקל. בבנק הפועלים ביצעו שינוי בסיווג רווחים ממשכנתאות בסוף 2023 ורשמו עלייה צנועה של 6% ל־717 מיליון שקל, ובבנק לאומי נרשמה עלייה של כ־10% ל־738 מיליון שקל.