")

")

")

")

")

FTחדלויות הפירעון על חובות כרטיסי אשראי בארה"ב זינקו לשיא של 14 שנה

FT

חדלויות הפירעון על חובות כרטיסי אשראי בארה"ב זינקו לשיא של 14 שנה

בעקבות שנים של אינפלציה וריביות גבוהות מתקשים בעלי ההכנסות הנמוכות לפרוע את החובות. אנליסט: "השליש התחתון של הצרכנים האמריקאים הגיע לקצה גבול היכולת. החיסכון שלהם עומד על אפס"

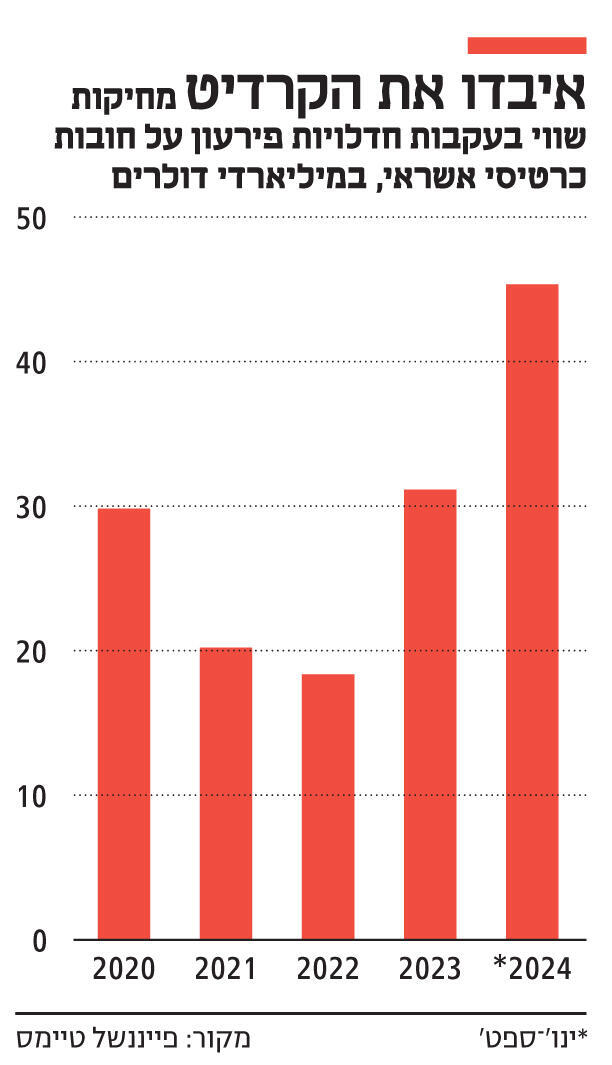

חדלויות פירעון על הלוואות כרטיסי אשראי בארצות הברית טיפסו לרמתן הגבוהה ביותר מאז סוף המשבר הפיננסי של 2008, סימן לכך שהחוסן הפיננסי של בעלי ההכנסות הנמוכות מידרדר בעקבות שנים של אינפלציה גבוהה.

בתשעת החודשים הראשונים של השנה ביצעו חברות כרטיסי האשראי מחיקות שווי של 46 מיליארד דולר בהלוואות שלא שולמו, עלייה של 50% לעומת התקופה המקבילה אשתקד והרמה הגבוהה ביותר מזה 14 שנים, כך לפי נתוני חברת המחקר BankRegData. מחיקות שווי מתבצעות כשהמלווים מחליטים שקיימת סבירות נמוכה ביותר שהלווה יעמוד בהחזרי החובות, והן נחשבות למדד המצביע על מצב שוק ההלוואות. "מצבם של משקי בית עם הכנסה גבוהה עדיין טוב, אבל השליש התחתון של הצרכנים האמריקאים הגיע לקצה גבול היכולת", אמר מארק זנדי שעומד בראש מודי'ס אנליטיקס. "שיעור החיסכון שלהם בשלב זה עומד על אפס".

העלייה החדה בחדלויות הפירעון מצביעה על הקושי שחווים הצרכנים לאחר שנים של אינפלציה גבוהה, שהובילו לתקופה ממושכת של שיעורי ריבית גבוהים.

התקווה שהפדרל ריזרב יפעל במהירות ב־2025 להמשך הורדות הריבית נגוזה בשבוע שעבר, לאחר שבכירים בבנק פרסמו תחזית להורדה של 0.5% בלבד

הבנקים הגדולים עדיין לא פרסמו את תוצאות הרבעון הרביעי, אך סימנים מוקדמים מצביעים על כך שמספר גדל והולך של צרכנים מפגרים בתשלומי החובות. קפיטל וואן, מלווה כרטיסי האשראי השלישי בגודלו בארצות הברית אחרי ג'יי.פי מורגן וסיטיגרופ, דיווח לאחרונה כי נכון לנובמבר שיעור מחיקות השווי השנתי של הלוואות לכרטיסי אשראי, המייצג את שיעור ההלוואות המוגדרות ככאלה שלא ייפרעו, טיפס ל־6.1% מ־5.2% לפני שנה.

"כוח הרכישה של הצרכנים הולך ונעלם", אמר אודיסאוס פאפדימיטריו, שעומד בראש חברת המחקר WalletHub. הצרכנים האמריקאים סיימו את תקופות הסגר של הקורונה עם כסף זמין ונכונות להוציאו. חברות כרטיסי האשראי שמחו לסייע בכך והחתימו לקוחות שקודם לכן לא בהכרח היו זכאים להלוואות בהתבסס על הכנסות בלבד, אך נחשבו כעת בטוחים לאחר שהתווסף כסף לחשבונם. בעקבות זאת, המאזנים של כרטיסי האשראי טיפסו בהיקף מצרפי של 270 מיליארד דולר ב־2022 וב־2023, כאשר נכון לאמצע 2023, החוב הכולל של הצרכנים חצה את רף טריליון הדולר. העלייה בהוצאות בשילוב צווארי בקבוק שנוצרו בשרשראות האספקה עם תום המגפה הובילו לזינוק באינפלציה, וכתוצאה, הבנק הפדרלי המרכזי החל ב־2022 להעלות את הריבית.

המאזנים ושיעורי הריבית הגבוהים הובילו לאובדן יכולת של צרכנים לפרוע חובות אשראי במלואם, ותשלומי הריבית טיפסו ל־170 מיליארד דולר עבור 12 החודשים שהסתיימו בספטמבר.

התקווה שהפד יפעל במהירות ב־2025 להמשך הורדת הריבית נגוזה בשבוע שעבר, לאחר שבכירים בבנק פרסמו תחזית להורדת ריבית של 0.5% בלבד בשנה הקרובה, לעומת תחזית קודמת שעמדה על 1%.

סימן נוסף לקשיים של הצרכנים, גם לאחר שנמחקו כבר קרוב ל־60 מיליארד דולר מחובות כרטיסי האשראי שלהם בשנה החולפת, זו העובדה שנותרו עוד 37 מיליארד דולר בחובות כרטיסי אשראי שפירעונם מתעכב בחודש אחד לפחות. שיעור הפיגורים בתשלומי חובות כרטיסי האשראי, שנחשב כסמן מקדים למחיקות שווי, טיפס ביולי לשיא, כך לפי נתונים שאספו במודי'ס. מאז ירד שיעור הפיגורים רק במעט ונותר גבוה בקרוב לנקודת האחוז לעומת הממוצע במהלך השנה שקדמה לפרוץ המגפה.

"הפיגורים מצביעים על עוד קשיים בהמשך", אמר פאפדימיטריו. איומי הנשיא הנבחר דונלד טראמפ להשית מכסים נרחבים שעלולים ללבות שוב את האינפלציה והריבית ייצרו "שתי בעיות עבור הצרכנים ב־2025", סיכם.