כוויות המינוף עוד שורפות, אבל אי.די.בי מסרבת ללמוד את הלקח

הנפקת האג"ח של דסק"ש בשבוע שעבר - שבוצעה בריבית גבוהה במיוחד - מצביעה על כך שחרף מצבה העגום של אי.די.בי, היא העדיפה, גם הפעם, לשמור על מינוף גבוה ולא למכור את אחד מכנסיה המהותיים. מינוף זה, לצד עלויות המימון הגבוהות של דסק"ש, לא הובא בחשבון בהערכות השווי לאי.די.בי - ומקשה על מחזיקי האג"ח להסתמך עליהן

בשבוע שעבר דיסקונט השקעות (דסק"ש), החברה־הבת של אי.די.בי פתוח, ביצעה הנפקת איגרות חוב באמצעות הרחבת סדרת האג"ח הארוכה של החברה במחיר המשקף תשואה צמודת מדד של 7.6%. בתחילת השבוע הנוכחי הועברו לבית המשפט ההצעות לפתרון בעיות הנזילות (לפי אי.די.בי פתוח והבנקים) ושווי הנכסים (לפי מחזיקי האג"ח של אי.די.בי פתוח) של אי.די.בי פתוח. שני המהלכים קשורים זה לזה. מחזיקי האג"ח של אי.די.בי פתוח חוששים שהחברות־הבנות ישמרו על מינוף גבוה ויגבירו את הסיכון שלו הם חשופים: גיוס חוב בריבית גבוהה על ידי דסק"ש מהווה מימוש של אותו חשש.

בנוסף, הטענה של אי.די.בי פתוח ושל הבנקים ששווי נכסי החברה גבוה משווי התחייבויותיה מתבסס על הערכות שווי גבוהות מאוד לדסק"ש. גיוס החוב בריבית זו מעמיד בספק את אותן הערכות השווי. דסק"ש, שאיבדה מעל ל־80% מערכה בשנתיים וחצי האחרונות, בין היתר בשל המינוף הגבוה, נמנעת בשלב זה מלהקטין את המינוף ומשאירה רמת סיכון גבוהה יחסית למחזיקי האג"ח של החברה.

1. ההצעות להסדר: מסע מחוב לחוב

עד לתחילת השבוע הועברו לבית המשפט ארבע הצעות להסדר חוב. שלוש מתוכן מניחות שלאי.די.בי פתוח יש שווי חיובי ואחת מהן מניחה שהחברה חדלת פירעון. בכל ההצעות ברור שאי.די.בי אחזקות חדלת פירעון, ובכולן מניות אי.די.בי אחזקות הופכות לחסרות ערך לחלוטין או לבעלות ערך זניח. התמורה למחזיקי האג"ח של אי.די.בי אחזקות והשינוי במצבם של מחזיקי האג"ח של אי.די.בי פתוח שונים מהסדר להסדר.

הסדר החוב שהוצע על ידי החברה עצמה מניח שהשווי של אי.די.בי פתוח עומד על 944 מיליון שקל. על פי ההסדר, מחזיקי האג"ח של אי.די.בי אחזקות יקבלו 56% ממניות אי.די.בי פתוח ומזומנים שבידי אי.די.בי אחזקות (175 מיליון שקל), ומשקיע חיצוני יזרים 800 מיליון שקל לאי.די.בי פתוח. ההסדר משאיר עמימות האם המשקיע החיצוני יקבל את יתרת ה־46% ממניות אי.די.בי פתוח או שהוא ישאיר לאי.די.בי אחזקות אחוזים בודדים באי.די.בי פתוח. הסדר זה מהווה מסגרת פתוחה שלתוכה יחפש דנקנר משקיע שמוכן לשים את הכסף באי.די.בי פתוח - ולהשאיר עבורו נתח בשליטה בחברה.

ההסדר המוצע על ידי הבנקים מניח שלאי.די.בי פתוח שווי חיובי ושהיא תוכל לעמוד בכל התחייבויותיה. ההסדר זה כולל דחיית כל תשלומי הקרן ב־18.5 חודשים, כשאי.די.בי פתוח תפצה את בעלי החוב הן בתוספת ריבית והן באופציות לרכישת 20% ממניות החברה. בנוסף, ההסדר כולל דרישה מהחברה לעמידה באבני דרך שיקטינו את המינוף.

ההסדר שמציעים הבנקים טוב קודם כל לבנקים עצמם, שכן הוא שומר על הסדר של התשלומים של החוב, ובנוסף מבטיח נזילות לשנתיים הראשונות של התשלומים באמצעות התחייבות אי.די.בי פתוח למימוש נכסים ולהזרמת הון. מאחר שהנתח היחסי של החוב שהבנקים צפויים לקבל בשנתיים הראשונות גבוה בהרבה מזה של מחזיקי האג"ח, הבנקים למעשה מבטיחים לעצמם את מרבית החזר החוב. מי שעלול להיפגע הם מחזיקי האג"ח הארוכות של אי.די.בי פיתוח - שכאשר מועד התשלום שלהן יגיע, החברה תישאר ריקה מנכסים וממזומנים.

מחזיקי האג"ח של אי.די.בי אחזקות הציעו הסדר אחד שבו הם משתלטים על אי.די.בי פתוח, ומקבלים את המזומנים שבידי אי.די.בי אחזקות. החיסרון בהסדר זה שהוא לא מחזק את יציבותה הפיננסית של אי.די.בי פתוח.

מחזיקי האג"ח של אי.די.בי פתוח ואי.די.בי אחזקות שלחו מתווה משותף להסדר. על פי הסדר זה, החוב של אי.די.בי פתוח יומר בחלקו למניות החברה ובחלקו לסדרות אג"ח ארוכות יותר, וכך יקטן החוב של החברה.

במקביל, 8%–9% מהשווי של התמורה הכוללת יועברו למחזיקי האג"ח של אי.די.בי אחזקות, בנוסף למזומן שבידי אי.די.בי אחזקות שיעבור אליהם, והיתרה תישאר בידי מחזיקי האג"ח של אי.די.בי פתוח. הסדר זה מתבסס על ההנחה של מחזיקי האג"ח של אי.די.בי פתוח שאי.די.בי פתוח תהיה חדלת פירעון, ושללא הקטנת החוב מהותית היא לא תעמוד בהתחייבויותיה.

2. כמה שווה אי.די.בי פתוח? תלוי את מי שואלים

כדי להבין את מהות ההסדרים המוצעים חייבים לחזור אל הבסיס - טבלת הנכסים וההתחייבויות של אי.די.בי פתוח.

שלושת הנכסים הסחירים של אי.די.בי פתוח הם השליטה בכלל ביטוח, השליטה בדסק"ש ומניות כור המוחזקות ישירות על ידי החברה. שלושת הנכסים הלא סחירים המהותיים הם 50% ממניות IDBG, נכסי גז ונפט שבידי החברה ואי.די.בי תיירות. בחישוב שווי האחזקה של אי.די.בי פתוח ב־IDBG אנחנו משתמשים בהערכת השווי של החברה לנכסיה בלאס וגאס. תחת הנחה זו השווי הוא 600 מיליון שקל, אך כבר ראינו בעבר שהערכות שווי אלו נוטות להיות אופטימיות מדי.

עיקר השווי של נכסי הנפט והגז נובע מהאחזקה בשותף הכללי של שותפות מודיעין, אך מצבה הקשה של השותפות משאיר ערך נמוך בלבד לנכס זה. לאי.די.בי תיירות מוצמדת אזהרת "עסק חי" לאור ההפסדים המתמשכים והחוב הגבוה של החברה, ובנוסף מול הנכס יש לאי.די.בי פתוח חוב נוסף לקרן סקיי, כך שערכה נטו של האחזקה הזו עומד, לפי להערכתנו, על אפס.

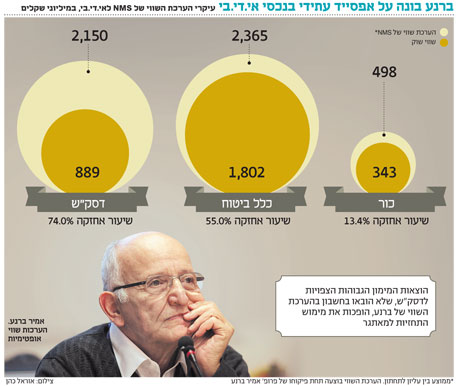

חישוב שווי נכסי נקי המתבסס על ערכי שוק כולל את שווי האחזקה של אי.די.בי פתוח בכלל ביטוח (1.8 מיליארד שקל), יחד עם שווי השוק של האחזקה בדסק"ש (889 מיליון שקל), שווי השוק של האחזקה הישירה בכור (343 מיליון שקל) והמזומן (כמיליארד שקל). לחישוב זה יש להוסיף את ההערכה של הנכסים הלא סחירים ולהפחית את ההתחייבויות הפיננסיות. לפי חישוב זה, השווי של אי.די.בי פתוח שלילי ועומד על 1.14- מיליארד שקל.

אבל הערכות השווי לא משתמשות בשווי השוק, אלא מבצעות הערכת שווי לחברות־הבנות. במקרה של כלל ביטוח, אי.די.בי פתוח צפויה לקבל פרמיית שליטה על מכירת לפחות ממחצית מהאחזקה שלה בחברה. אם כלל ביטוח תימכר לפי שווי של 4 מיליארד שקל, תחול עלייה של כ־400 מיליון שקל בשווי הנכסי הנקי של אי.די.בי פיתוח. אם שווי המכירה יהיה 4.2 מיליארד שקל, העלייה תהיה בכחצי מיליארד שקל.

עם זאת, קיימת גם האפשרות שאי.די.בי פתוח תיכשל במכירת כלל ביטוח. רכישת כור על ידי דסק"ש יכולה גם היא להקנות לאי.די.בי פתוח ערך הגבוה בכמה עשרות מיליוני שקלים משווי האחזקה עצמה. אלא שגם בתרחיש כזה, עדיין חסרים 700–600 מיליון שקל כדי ששווי נכסי אי.די.בי פתוח ישתווה לשווי ההתחייבויות שלה. את הפער סוגרים מעריכי השווי באמצעות החברות המרכיבות את דסק"ש. אך שם מצויה הבעיה המהותית של מעריכי השווי.

3. המינוף של דסק"ש מדאיג את בעלי האג"ח

דסק"ש ממנפת את השליטה בכור, סלקום, שופרסל, נכסים ובנין, גיוון ואלרון באמצעות עודף התחייבויות פיננסיות של 4.73 מיליארד שקל. המינוף של החברה עומד על כ־80%, אולם מאחר שמרבית האחזקות של החברה ממונפות בעצמן, רמת המינוף האמיתית גבוהה עוד יותר. מעריכי השווי של אי.די.בי פתוח הקנו ערך לשש האחזקות העיקריות של דיסקונט השקעות, הפחיתו ממנו את החוב הפיננסי של דסק"ש עצמה והוצאות הנהלה וכלליות של שנה אחת, והגיעו לשווי הנובע לאי.די.בי פתוח מדסק"ש. כך, למשל, הערכת השווי שביצעה חברת MNS - תחת ההנחיה והביקורת של פרופ' אמיר ברנע - הגיעה לשווי של 2.8–3 מיליארד שקל לדסק"ש לעומת שווי שוק של 1.2 מיליארד שקל. אם נציב את הערך שהקנתה MNS בהערכת השווי שלה, אז שווי האחזקות של אי.די.בי פתוח עולה ב־1.25 מיליארד שקל, והפלא ופלא - אי.די.בי פתוח עוברת לשווי נכסי נקי חיובי.

נוחי דנקנר. המינוף נותר ללא שינוי צילום: אוראל כהן

נוחי דנקנר. המינוף נותר ללא שינוי צילום: אוראל כהן

הבעיה היא שגם אם האחזקות של החברה אכן יצליחו באופן הדרגתי לעלות בערכן אל עבר הפוטנציאל שאותו חוזים מעריכי השווי, גם החוב של החברה צפוי לעלות במקביל. בשנת 2012 הוצאות המימון נטו של דסק"ש (סולו) עמדו על 336 מיליון שקל - והן עוד הושפעו לטובה מהמדד הנמוך בשנה זו (1.4%). אם טווח הזמן שעליו אנחנו חושבים במתן מחיר יעד למניה הוא כשלוש שנים, אזי סביר ששווי הנכסים של דסק"ש אכן יעלה בפרק זמן זה יחסית לשווי השוק הנוכחי. מנגד, גם ערך ההתחייבויות יעלה בכמיליארד שקל לכל הפחות באותו פרק זמן. אזכור לכך אנחנו לא מוצאים בהערכות השווי.

זה המקום לשים דגש על המתודולוגיה של הערכות השווי. הערכות אלו מנסות לקלוע לשווי כלכלי נוכחי של החברות. אלא שערך זה לעתים קרובות שונה משווי השוק שלהן, ובאופן לא מפתיע הוא בדרך כלל מוטה כלפי מעלה. מאחר שההערכה היא של ערך נוכחי של הנכסים, היא מביאה גם ערך נוכחי של ההתחייבויות. חברת האחזקות לא יכולה לממש היום את הנכס לפי השווי הכלכלי שהוא קיבל בהערכה, שכן ערך השוק שלו נמוך יותר. לכן יש מקום להניח התכנסות של המחיר של הנכס לערכו הכלכלי, או לחלופין פרק זמן שיידרש עד שניתן יהיה לממש את הנכס לפי ערכו הכלכלי. הכנסת רכיב הזמן לחישוב הופכת למהותית כאשר לחברה הוצאות מימון גבוהות מאוד. גורם זה הופך את המתודה של הערכת השווי לבעייתית כשהן נעשות על חברות עם מינוף גבוה.

בעיה נוספת נובעת ישירות מהמינוף. נניח חברת אחזקות שמעריך השווי מעריך את נכסיה ב־7 מיליארד שקל ולחברה התחייבויות של 5 מיליארד שקל. לכן הערכת השווי היא 2 מיליארד שקל. אך אם הערכת השווי של הנכסים יורדת ב־14% ל־6 מיליארד שקל, ההערכה של החברה יורדת ב־50% למיליארד שקל. מאחר שהערכות השווי לא מתיימרות להגיע לדיוק גבוה בהערכת שווי הנכסים ברמות המינוף האלו, הן מאבדות ממשמעותן.

לאור זאת, חרף העבודה המצוינת שביצעה MNS בהצגת בעיית הנזילות של אי.די.בי פתוח, והעבודה הטובה שלו בתיאור ערך הנכסים, קשה מאוד להעריך את השווי של דסק"ש, ולכן המסקנה, שלפיה לנכסי אי.די.בי פתוח שווי הגבוה ב־700–950 מיליון שקל משווי ההתחייבויות של החברה, בעייתית מאוד.

דברים אלו מקבלים דגש מוגבר לאחר הנפקת האג"ח שביצעה דסק"ש בשבוע שעבר. ההנפקה כללה גיוס מיידי של 224 מיליון שקל באמצעות הרחבת סדרת אג"ח ו' לפי תשואה צמודת מדד של 7.6%. בנוסף, המשקיעים בהנפקה קיבלו אופציות לרכוש עד לתחילת ספטמבר אג"ח נוספות בהיקף של 329 מיליון שקל במחיר המשקף תשואה צמודת מדד של 8. מלבד זאת, קיבלו המשקיעים אופציה לרכוש עד לתחילת דצמבר אג"ח נוספות במחיר שישקף תשואה צמודת מדד של כ־7% בהיקף של 115 מיליון שקל. האופציה לספטמבר מצויה בשלב זה בתוך הכסף, ולכן קיימת סבירות רבה שהיא תמומש ברובה ולדסק"ש תהיה נזילות שתספיק עד לאפריל 2014. אך להנפקה יש מחיר. הריבית המשוקללת הגבוהה על האג"ח מההנפקה, הצפויה לעמוד על מעל ל־7.8% (צמוד מדד) על אג"ח בהיקף של כ־550 מיליון שקל, צפויה להעלות מאוד את הוצאות המימון של החברה.

התוכנית המקורית של דיסקונט השקעות היתה מכירת האחזקה הישירה של החברה בגיוון, ומכירת האחזקה של אלרון בגיוון והעברת התמורה לדסק"ש כדיבידנד. אבל דו"חות חלשים לרבעון הראשון של 2013 של גיוון הובילו לירידה במחיר המניה, כששוק ההון ממתין לדו"חות הרבעון השני כדי להסיק האם הירידה בתוצאות נבעה מחולשה זמנית של מכירות בארה"ב (כפי שטוענת החברה), או שיש בה מידע על מצב השוק של גיוון. לכן היכולת למכור את גיוון במהירות בפרמיה מעל ערך השוק שלה מוגבלת, ודסק"ש נאלצה לבחור בדרך אחרת למלא את קופת המזומנים המתרוקנת.

דסק"ש בחרה כעת בגלגול חוב במקום בצמצומו. אנחנו בספק עד כמה המהלך הזה אכן משרת את בעלי המניות של החברה - ובעיקר מבינים עד כמה הוא מדאיג את מחזיקי האג"ח של דסק"ש ואי.די.בי פתוח. להערכתנו, היה עדיף אם החברה היתה נוקטת מהלך של מכירת מניות קרדיט סוויס על ידי כור, שהיה מקטין מאוד את הסיכון בהשקעה בדסק"ש (שכור היא הנכס המהותי ביותר שלה מבחינת ערך אחזקה), ומהלך כזה היה גם מקל על החברה להתמזג עם כור ולהימנע מהצורך בגלגול החוב בטווח הזמן המיידי.

מהלכים נוספים יכלו להיות מכירת השליטה באחת החברות המהותיות (סלקום, שופרסל, נכסים ובנין), שהיו מובילים להקטנת המינוף ודחיית המועד שבו על החברה לגלגל את החוב.

קבוצת אי.די.בי נכוותה ברותחין כתוצאה ממינוף גבוה מדי, וכעת, בלחץ ביהמ"ש, תיאלץ להקטין את המינוף בשכבה של אי.די.בי פתוח. עם זאת, בשלב זה היא נמנעת מלהקטינו בשכבה של דסק"ש.

השופט איתן אורנשטיין יצטרך לנווט בסבך הזה של הערכות השווי של ניגודי האינטרסים של הגורמים השונים. ייתכן שדווקא הנפקת האג"ח של דסק"ש היא שתבהיר עבורו שעולם כמנהגו נוהג באי.די.בי, והוא יצטרך למצוא דרך יצירתית שתגביל את המינוף ואת הסיכון הנובע למחזיקי האג"ח של אי.די.בי פתוח.