אנליסט הכי רווחי בדמי ניהול קרנות הנאמנות

דווקא בית ההשקעות הקטן מציג את שולי הרווח הגבוהים ביותר - 41%

מעיון בדו"חות הכספיים של בתי ההשקעות הציבוריים מתקבלת תמונה חלקית בלבד לגבי שולי הרווחיות שלהם, נתון שמטשטש את הרווח האמיתי. כך למשל בית השקעות אקסלנס, הגוף השלישי בגודלו בתעשיית קרנות הנאמנות עם היקף נכסים מנוהל של כ־20 מיליארד שקל בקרנות בלבד, מציג את הרווח התפעולי של פעילות ניהול התיקים והקרנות שלו במאוחד.

הרווח השולי של אקסלנס עומד על 31.5%, אולם מכיוון שידוע כי שולי הרווח בפעילות ניהול תיקים נמוכים במיוחד, משמעות הדבר ששולי הרווח מפעילות הקרנות גדולים משיעור זה.

אנליסט הכי יקר בדמי ניהול

בית ההשקעות אי.בי.אי הוא היחיד שמציג את שולי הרווח שלו מפעילות הקרנות בלבד והוא מציג שולי רווח נמוכים יחסית של 20.7%. דש איפקס, שמציג אף הוא את מגזר ניהול התיקים והקרנות, מציג שולי רווח של כ־15%, כך ששולי הרווח של מגזר הקרנות לבדו צריכים לנוע בשיעורים של אי.בי.אי.

הנתון המעניין מגיע מהדו"ח השנתי של בית ההשקעות אנליסט. דווקא בית השקעות קטן שמנהל נכסים בקרנות נאמנות בהיקף של כ־2.5 מיליארד שקל בלבד ומחזיק בנתח שוק של כ־1.6% בתעשייה, מציג את שולי הרווח הגבוהים ביותר - 41%.

אנליסט לא מציג בדו"חות הפרדה מגזרית (בין הוצאות והכנסות) בין פעילות הגמל, ניהול התיקים וקרנות הנאמנות שלו, ולכן שולי הרווח התפעוליים שנבדקו הם של כלל אפיקי הפעילות. אם מביאים בחשבון ששולי הרווח של פעילות קופות הגמל, ובמיוחד של ניהול התיקים, נמוכים יותר, המשמעות היא ששולי הרווח של אנליסט מקרנות נאמנות בלבד גבוהים משמעותית מ־41% ומתקרבים ל־50%.

כדי לנסות להבין את הפערים בין שולי הרווח הגבוהים של אנליסט ושל אקסלנס לאלו של דש ושל אי.בי.אי יש לבדוק שני פרמטרים משוקללים: שורת ההכנסות ושורת ההוצאות. כמובן, ככל שגוף יקר יותר (גובה דמי ניהול גבוהים יותר) מצד אחד, ומצד שני שיעור ההוצאות שלו נמוך יותר, שולי הרווח שלו יהיו גבוהים יותר בהתאם.

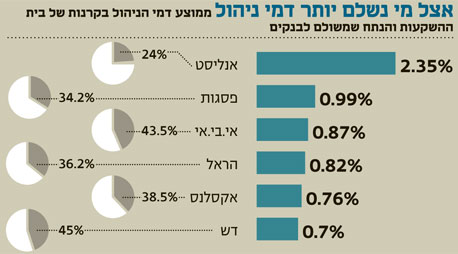

בצד ההכנסות, עולה תמונה משכנעת למדי שמראה כמה יקר אותו בית השקעות. ממוצע דמי הניהול של אנליסט הוא מהיקרים בענף הקרנות עם שיעור ממוצע של 2.35% נכון לסוף מאי.

יש לציין כי הממוצע של אנליסט גבוה בגלל תמהיל הקרנות שהוא מנהל. בית ההשקעות מנהל בעיקר קרנות נאמנות מנייתיות וקרנות אג"ח קונצרניות, קרנות שמאופיינות בדמי ניהול גבוהים יותר. אנליסט, להבדיל מהמתחרות הגדולות, גם לא מנהל קרנות כספיות שלא גובות דמי ניהול ופוגעות בשורת ההכנסות של בתי ההשקעות.

בצד השני של המתרס נמצא בית ההשקעות דש שממוצע דמי הניהול שלו עמד נכון לסוף מאי על 0.7% בלבד - הנמוך בענף.

אין לכך משמעות שדש הוא בית השקעות זול במיוחד. הסיבה לממוצע הנמוך היא שחלק משמעותי מהקרנות של דש הן קרנות אג"ח מדינה שמאופיינות בדמי ניהול נמוכים יחסית, כיוון שהן סולידיות ומציגות תשואות נמוכות. בדומה, בית ההשקעות אי.בי.אי מחזיק בעיקר קרנות מק"מ סולידיות שגם בהן קשה להצדיק דמי ניהול גבוהים.

לא פלא אם כן ששני הגופים הללו מציגים שולי רווח נמוכים יחסית לאלו של גוף כמו אנליסט. אלא שמרכיב חשוב נוסף שמשפיע על שולי הרווח נוגע כאמור לשורת ההוצאות.

סוג הקרן משפיע על הרווח

מבדיקת "כלכליסט" עולה כי בית ההשקעות דש לא רק מנהל נכסים בדמי ניהול ממוצעים נמוכים יחסית, אלא שהבנקים לוקחים ממנו באמצעות עמלת הפצה שהוא משלם להם את הנתח הגבוה ביותר מההכנסות שלו - 45%.

הסיבה לכך היא שוב תמהיל הקרנות של דש שמורכב כאמור בעיקר מקרנות אג"ח מדינה. ממוצע דמי הניהול באג"ח סולידיות מסוג זה עומד בתעשייה על כ־1%. לשם השוואה, דמי הניהול הממוצעים בקרנות אג"ח חברות עומדים על 1.27%, ואילו בקרנות המנייתיות דמי הניהול כבר מגיעים לשיעור ממוצע של 2.7%.

מסכום זה לוקח הבנק עמלה של 0.4%, קרי נוגס מההכנסה של הקרן בשיעור של 40% לערך. בית ההשקעות אי.ב.אי, שכאמור מנהל בעיקר קרנות מק"מ, "מוותר" על כ־44% מההכנסה שלו לטובת הבנקים.

גם כאן מדובר בשיעור גבוה יחסית שמקורו בעובדה שקרנות המק"מ, המייצרות תשואות סולידיות, גובות בדרך כלל דמי ניהול נמוכים יחסית של 0.5%, ואילו עמלת ההפצה שלהן עומדת על 0.25%, קרי הבנק לוקח מחצית מההכנסות שהן מייצרות.

לעומת זאת, הבנקים נוגסים מאנליסט רק 24% מההכנסות. הסיבה לכך הנה, כאמור, שהקרנות של אנליסט הן בעיקר קרנות מנייתיות ואג"חיות שגובות דמי ניהול גבוהים. כיוון שלעמלת ההפצה שהבנק גובה יש תקרה מותרת, ככל שדמי הניהול יקרים יותר, שולי הרווח של הגוף גבוהים גם הם.