האופטימיות של פרופ' ברנע: "בן־דב יכול למכור את פרטנר לפי 4.3 מיליארד שקל"

סקיילקס מחקה 1.5 מיליארד שקל מההשקעה בפרטנר ועברה להפסד של 722 מיליון שקל ברבעון. אלא שהערכת שווי חדשה משקפת לפרטנר שווי כפול משווייה הבורסאי ובן־דב יחפש לצלוח את המשבר בסיוע מכירתה

עונת הדו"חות הכספיים לרבעון השני של 2012 הגיעה בסוף השבוע האחרון לסיומה. סאניו סקיילקס, שבשליטת אילן בן־דב, פרסמו גם הן את תוצאותיהן לרבעון החולף, כאשר עיני המשקיעים בקבוצת בן־דב נשואות לשני מוקדים. הראשון הוא היקף המחיקה שרשמו שתי החברות בגין קריסת שווי השוק של הנכס שבתחתית הפירמידה - חברת הסלולר פרטנר. מוקד עניין נוסף טמון בתזרים המזומנים החזוי של סקיילקס שעומדת בפני שנתיים של פירעון חובות הנושקים לכ־3 מיליארד שקל (חוב נטו של 2.5 מיליארד שקל), ועדיין מצליחה ליצור מתווה - אם כי סבוך ועומד על יסודות רופפים - לעמידה בהתחייבויות.

אלמנט המזל של בן־דב

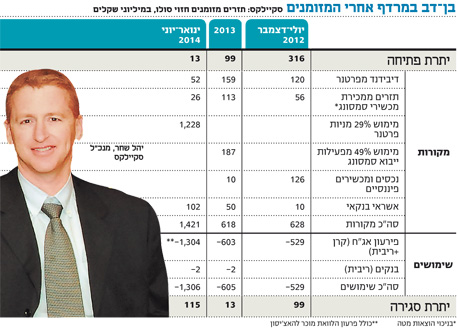

על פי דו"ח תזרים המזומנים החזוי של סקיילקס לשנתיים הקרובות, נראה שעבודה מרובה עומדת לפתחם של היו"ר בן־דב והמנכ"ל יהל שחר, כאשר אלמנט המזל הנו חלק אינטגרלי בתחזית. בקופתה של סקיילקס נמצאים 316 מיליון שקל בתום הרבעון השני, וזה המקור הוודאי היחיד שמופיע בתחזית. את המשך הדרך מתכנן בן־דב לעשות באמצעות שלושה מקורות מרכזיים, כאשר מראש ניתנת אזהרה בדו"ח כי "קיימות אינדיקציות המצביעות על בעיית נזילות בחברה בתקופה הנבחנת". ואלו המקורות:

דיבידנד מפרטנר: דו"ח תזרים המזומנים הנוכחי מניח כי פרטנר תחלק דיבידנד כולל של 1 מיליארד שקל עד אמצע 2014. בגין 2012 ניתנה תחזית חלוקת דיבידנד מפרטנר של 474 מיליון שקל, שמתוכו תקבל סקיילקס 120 מיליון שקל עבור שלושת הרבעונים הראשונים (הדיבידנד בגין הרבעון האחרון יחולק ב־2013).

אילן בן-דב. יתגבר על המשבר? צילום:צביקה טישלר

אילן בן-דב. יתגבר על המשבר? צילום:צביקה טישלר

עד כה נראה כי התחזית של סקיילקס סבירה, שכן תוצאות הרבעון השני של פרטנר הראו רווח נקי של 120 מיליון שקל, מה שמביא את סך כל רווחי המחצית הראשונה של 2012 ל־266 מיליון שקל. ב־11 בספטמבר יחולק הדיבידנד שעליו הכריזה פרטנר ביולי, בסך 160 מיליון שקל. לאחר החלוקה, יתרת הרווחים הראויים לחלוקה של פרטנר (ההפרש בין הרווח הכולל בשנתיים האחרונות לבין סך הדיבידנד שחולק באותם שנים) תעמוד על כ־185 מיליון שקל.

כדי לעמוד בתחזית לשנת 2012, קרי פרטנר תחלק עוד 314 מיליון שקל כדיבידנד בגין 2012, על החברה לרשום רווח של כ־130 מיליון שקל בלבד במחצית השנייה של השנה (סכום שיביא את יתרת הרווחים הראויים לחלוקה ל־314 מיליון שקל). מדובר במחצית מרווחי המחצית הראשונה, ולכן סביר שפרטנר תעמוד ביעד. בגין השנים 2013 ו־2014 צופים בן־דב ואנשיו כי פרטנר תחלק דיבידנד של 413 ו־493 מיליון שקל בהתאמה.

יבוא מכשירי סמסונג: התזרים השנתי הצפוי מפעילות היבוא והמכירה של מכשירי הסלולר מתוצרת סמסונג מסתכם בכ־140 מיליון שקל עבור כל 2012. בשנים שלאחר מכן מניחה החברה תזרים של 125 מיליון שקל לשנה. בתום 2013 צופה החברה מימוש של 49% ממניות פעילות סמסונג, מה שייצור עבור סקיילקס תזרים פנוי של 187 מיליון שקל. זאת בהסתמך על ההנחה שהסכם השיווק הבלעדי בישראל מטעם סמסונג העולמית יימשך גם לאחר תום תקופת הזיכיון הנוכחית בסוף 2013.

המשחק במניית פרטנר: את יתרת המזומנים שלה יידרש בן־דב מצפה להשיג ממניות פרטנר. בידי סקיילקס 16.6% מניות פרטנר שאינן משועבדות. ככל שיחלוף לוח הסילוקין והתשלומים ישולמו לבעלי האג"ח כסדרם עד תום 2013, ישוחררו עוד 12.2% ממניות פרטנר משעבוד.

בתחילת 2014 סקיילקס צופה מכירה של כלל המניות החופשיות (כ־29% מניות פרטנר), כך שהחזקתה של סקיילקס בפרטנר תרד ל־15.7% בתחילת 2014, ובהתאם גם חלקה בדיבידנדים. במהלך הדרך, עד למימוש כאמור, צופה סקיילקס כי תוכל למחזר הלוואות באמצעות המניות שישוחררו מעת לעת.

התמורה ממכירת 29% ממניות פרטנר תסתכם בכ־1.23 מיליארד שקל ותתקבל ככל הנראה ברבעון השני של 2014, כך עולה מהתזרים החזוי שנסמך בין היתר על הערכת השווי לפרטנר שהכין פרופ' אמיר ברנע עבור סקיילקס והחברה־האם סאני. הערכת השווי הוכנה בשל המשך ירידת מחיר מניית פרטנר מ־29 שקל באפריל ל־16 שקל בסוף הרבעון (המחיר הנוכחי הוא 16.5 שקל). בסך הכל איבדה פרטנר כ־48% מתחילת השנה.

ברנע מעניק למניית פרטנר שווי של 34.5 שקל, מה שמספק לחברה שווי של 5.4 מיליארד שקל, ולחלקה של סקיילקס בפרטנר (44.5%) שווי של 2.4 מיליארד שקל. לצורך פרופורציה, השווי שמספק ברנע בהערכת השווי הנוכחית גבוה פי שניים משווי השוק של פרטנר בבורסה — 2.57 מיליארד שקל. ברנע צירף לדו"חות גם הערכת שווי תחת הנחה של מימוש מהיר, וזאת ככל הנראה בשל חיפושיו הקדחתניים של בן־דב אחר משקיע חדש, לאחר נסיגתה של האצ'יסון מרכישת השליטה בסקיילקס בחודש שעבר.

הנחת המימוש המהיר

תחת הנחת מימוש מהיר, ברנע מעריך כי סקיילקס תוכל למכור את אחזקתה בפרטנר לפי שווי חברה של כ־4.3 מיליארד שקל, נמוך בכ־20% מהערכת השווי המקורית, אולם גבוה בכ־70% משווי השוק של פרטנר. אם הולכים לאחור עד לדו"חות 2011 של סקיילקס, ניתן לראות כי השווי שברנע סיפק לפרטנר היה גבוה עוד יותר רק לפני חצי שנה. אז העריך ברנע את שווי פרטנר בכ־6.85 מיליארד שקל, גבוה ב־26% מההערכה הנוכחית. בשל הפערים בין שתי הערכות השווי האחרונות, נרשמה בדו"חות סקיילקס הפחתה של 1.5 מיליארד שקל בשווי האחזקה בפרטנר.

פרופ' אמיר ברנע. "גורם שרוכש שליטה בחברה יעריך לדעתי את דבוקת השליטה באופן שונה" צילום: אוראל כהן

פרופ' אמיר ברנע. "גורם שרוכש שליטה בחברה יעריך לדעתי את דבוקת השליטה באופן שונה" צילום: אוראל כהן

ברנע כבר הכין תרופה למכה וסיפק הסבר לשאלות שכבר צפה בגין הפער האדיר שבין שווי השוק לבין הערכת השווי. כך הוא כותב: "פער מהותי זה דורש הסבר. להערכתי מושפע שווי השוק מכמה גורמים שאינם משקפים יכולת מימוש של חבילה הכוללת שליטה. גורם אחד הוא בהשפעה הבורסאית שיש לתפיסה כאילו גרעין השליטה בפרטנר הבנוי על פירמידה ממונפת איננו יציב.

"גורם נוסף קשור באפשרות שהשוק מעריך שמגמת ירידת מחירי התקשורת והנתונים על הפגיעה ברווחיות חברות התקשורת יימשכו גם בעתיד. ישנן עדויות בספרות המקצועית על טעויות שהשוק עושה כאשר הוא מניח התמשכות של שיעורי צמיחה חיוביים או שליליים.

"גורם שרוכש שליטה בחברה יעריך לדעתי את דבוקת השליטה באופן שונה ויתייחס אחרת ליכולת מימוש הליכי התייעלות ולתוואי מחירי התקשורת בשיווי משקל לטווח ארוך. בהתבסס על האמור, דעתי הנה כי סביר בתנאי שוק נורמליים שהחברה תקבל את התמורה שצוינה בהנחת מימוש מהיר עבור חבילת המניות שבבעלותה המקנה שליטה".

את הרבעון השני של 2012 חתמה סקיילקס עם גירעון של 117 מיליון שקל בהון העצמי, מול הון חיובי של 581 מיליון שקל בתחילת השנה. אם חוזרים שנה לאחור, ההון העצמי של סקיילקס עמד בתום הרבעון השני של 2011 על 1.2 מיליארד שקל, משמע שבתוך שנה התכווץ ההון ב־1.3 מיליארד שקל.

הגירעון בהון החוזר סולו (עודף התחייבויות על נכסים כבר לשנה הקרובה) הסתכם ב־233 מיליון שקל. נתונים אלו, עם התחרות הגוברת בשוק הסלולר ואי־הוודאות לגבי יכולתו של בן־דב לשמור על השליטה בסאני ובסקיילקס, לא הביאו את רואי החשבון להצמדת הערת "עסק חי" לדו"חות סקיילקס, אולם החדירו שורה של אזהרות, שלהן "עלולה להיות השפעה מהותית לרעה על יכולת החברה לגייס ו/או למחזר חוב ו/או לעמוד בתוכניותיה".

המחיקה בגין פרטנר

בשורה התחתונה, סקיילקס רשמה הפסד של 722 מיליון שקל ברבעון השני של 2012, גבוה מכל ההפסד השנתי של 2011 שהסתכם ב־540 מיליון שקל. שורת ההכנסות של סקיילקס הסתכמה ב־1.6 מיליארד שקל, ירידה של 21% לעומת הרבעון המקביל.

מצבה של סאני בראש הפירמידה גם כן רע. סאני, שמהווה מעין אופציה על פעילותן של פרטנר וסקיילקס, סיכמה את הרבעון עם גירעון עמוק בהון עצמי של 256 מיליון שקל, שנבע בעיקר מהמחיקה בגין פרטנר (חלקה של סאני במחיקה הסתכם ב־546 מיליון שקל). הגירעון בהון החוזר סולו הסתכם בכ־276 מיליון שקל, ולאלו נוספת העובדה שהחברה לא מייצרת מזומנים.

אם לא די בכך, החברה גם לא צפויה לקבל דיבידנדים מסקיילקס עד אמצע 2014 לפחות, כך עולה מתזרים המזומנים החזוי של סקיילקס. לאור הנתונים הללו, רואי החשבון הצמידו לסאני הערת "עסק חי".