הגיע הזמן להציג קבלות

שלוש חברות ביומד ישראליות נמצאות היום בפני צמתים מרכזיים: כלל ביוטכנולוגיה שנפרדה מטבע מחפשת שותפים אסטרטגיים; מזור רובוטיקה שנשארת בהפסד תפעולי מקווה שמאמצי השיווק סוף סוף יישאו פרי; ופלוריסטם שקיבלה תוצאות ניסוי טובות עדיין נאבקת לספק למשקיעיה ודאות ליעילות הטיפול שלה

כלל ביוטכנולוגיה - עידן פוסט־טבע

כשטבע החליטה בשנת 2013 לסיים את שיתוף הפעולה עם כלל ביוטכנולוגיה, נכפה על האחרונה לעבור שינוי משמעותי במודל העסקי שלה. עד אותה שנה מרבית מימון הפעילות של כלל ביוטכנולוגיה הגיעה מטבע. מאחר שעם הפסקת שיתוף הפעולה נפלו העלויות על החברה, כלל ביוטכנולוגיה ביצעה בתחילת 2013 גיוס הון של 124 מיליון שקל. גיוס ההון כלל גם הנפקת אופציות הצפויות לפקוע בתוך הכסף ולהעשיר את קופת החברה בחודש מאי ב־85 מיליון שקל נוספים. בתום הרבעון השלישי של 2013 היו בידי החברה אמצעים נזילים בסכום של 124 מיליון שקל. עם זאת, היעדר המימון של טבע הביא את קצב שריפת המזומנים של החברה בשלושת הרבעונים הראשונים של 2013 אל מעל 100 מיליון שקל.

כלל ביוטכנולוגיה עומדת בפני אירועים מכריעים בשתיים מתוך שלוש האחזקות המשמעותיות ביותר שלה, אירועים שגם יהיו מהותיים ליצירת הערך והנזילות של החברה, וגם יעזרו למשקיעים לתמחר את מנייתה.

ראובן קרופיק מנכ"ל כלל ביוטכנולוגיה צילום: אוראל כהן

ראובן קרופיק מנכ"ל כלל ביוטכנולוגיה צילום: אוראל כהן

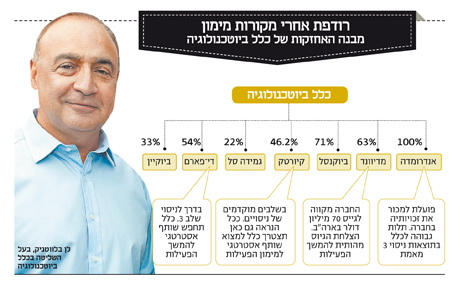

אנדרומדה

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

כלל ביוטכנולוגיה מחזיקה ב־100% ממניות אנדרומדה. התרופה של אנדרומדה היא פפטיד סינתטי המנסה למנוע ממערכת החיסון לפגוע בתאי הלבלב ובכך לעכב את התפתחות המחלה ולהאריך את התקופה שבה הלבלב ממשיך לייצר אינסולין.

ניסוי שלב 3 ראשון בתרופה של החברה, שתוצאותיו מוכרות לצורך אישור התרופה באיחוד האירופי, מצא מובהקות בהאטת קצב התקדמות המחלה, אך רמת המובהקות היתה נמוכה יחסית וקשה להעריך לפיה את תוצאות ניסוי שלב 3 מאמת שהחברה עורכת כעת. תוצאות ניסוי שלב 3 מאמת צפויות לקראת סוף השנה, והן יהיו האירוע המהותי של כלל השנה.

כלל ביוטכנולוגיה הודיעה על משא ומתן עם חברה אמריקאית למכירת הזכויות בחברת אנדרומדה. הודעה זו באה אחרי הודעה אחרת של כלל ביוטכנולוגיה על רכישת חלקה של טבע באנדרומדה (16%) תמורת 72 מיליון דולר שישולמו לטבע בתשלומים עתידיים על בסיס הכנסותיה של אנדרומדה, או תקבולים שישולמו לבעלי המניות בחברה.

העסקה כביכול שיקפה ערך של 450 מיליון דולר לאנדרומדה, אך זה כמובן לא נכון. טבע תקבל את מלוא התמורה רק אם הפיתוח של אנדרומדה יצליח, או שסכום הכנסותיה של כלל ביוטכנולוגיה מאנדרומדה (בעקבות מכירת מניות) יגיעו להיקף של מאות מיליוני דולרים.

לכן, מכירת המניות על ידי טבע משקפת לאנדרומדה שווי של 450 מיליון דולר אך ורק בהינתן ופיתוח התרופה המובילה יצליח. אם הפיתוח ייכשל, השווי יכול להיות אפס. כיוון שיש סיכוי טוב שהתרופה לא תגיע לשוק או שהיקף המכירות יהיה נמוך יחסית, השווי של אנדרומדה לפי עסקה זו נמוך בהרבה.

בהודעה של כלל ביוטכנולוגיה על המשא ומתן למכירת אנדרומדה לחברה אמריקאית נכתב שהתשלום יכלול תשלום התחלתי שהיקפו לא נמסר, תשלומים על אבני דרך של פיתוח התרופה ושל מכירות העשויים להגיע למאות מיליוני דולרים ותשלום בשיעור דו־ספרתי של אחוזים מהמכירות. מפרטים חסרים אלו לא ניתן לחשב את השווי שהעסקה נותנת לאנדרומדה, והמשקיעים יצטרכו להמתין ולראות אם העסקה אכן תיחתם ומה תהיה התמורה בפועל בעסקה זו.

סגירת העסקה תהיה חדשה מצוינת עבור כלל ביוטכנולוגיה מאחר שהיא תייצג אמון של חברה גדולה בתרופה שאנדרומדה מפתחת, היא תייתר את הצורך למציאת שותף שישווק את התרופה, והיא תשאיר בידי החברה מזומנים שיתקבלו עם סגירת העסקה ויישארו בידי כלל ביוטכנולוגיה גם אם פיתוח התרופה ייכשל.

גם אם עסקה זו תיסגר, תמשיך כלל ביוטכנולוגיה להיות תלויה מאוד בתוצאות ניסוי שלב 3 המאמת, משום שמרבית הערך הצפוי לנבוע לה מאנדרומדה מגיעה מאבני דרך ומתמלוגים עבור מכירות עתידיות של אנדרומדה. וכך, לקראת סוף השנה הנוכחית, צפויה תנודה חדה במניית כלל שכיוונה יוכתב לפי תוצאות הניסוי.

מדיוונד

כלל ביוטכנולוגיה מחזיקה ב־63% ממדיוונד. למדיוונד תרופה המאושרת לשיווק באיחוד האירופי בהתוויה של הטריה מהירה של כוויות המפחיתה את משך הטיפול הכירורגי הנדרש בכוויות. החברה מצויה כעת בשלבים התחלתיים של שיווק התרופה,

כשבדצמבר 2013 היא החלה בשיווק פעיל בגרמניה. במחצית הראשונה של 2014 צפויה החברה לערוך ניסוי לצורך אישור התרופה לשיווק בארה"ב. מדיוונד רכשה את זכויותיה של טבע בחברה תמורת 20% מההכנסות ממכירות עתידיות עד לרמה מקסימלית של 43 מיליון דולר. גם כאן התמורה לטבע מותנית במכירות בפועל.

מדיוונד מצויה כעת בשלבים מתקדמים לגיוס הון בבורסת נאסד"ק. החברה מנצלת את הגאות הגדולה של חברות ביומד המנפיקות בחודשים האחרונים בארה"ב. על פי התשקיף שהגישה אתמול מדיוונד, היא צפויה להנפיק 5 מיליון מניות במחיר מוערך של 14–16 דולר למניה. כלומר היקף הגיוס הצפוי יהיה 70–80 מיליון דולר, כשלחתמים אפשרות להגדלת הגיוס ב־750 אלף מניות. גיוס זה צפוי להספיק לבניית תשתית שיווק באירופה ובארה"ב.

מחיר זה של מניה מגלם למדיוונד שווי של 285–326 מיליון דולר (אחרי הכסף). משווי זה, אם אכן יושג, נגזר ערך של 136–155 מיליון דולר לחלקה של כלל במדיוונד/ הצלחת הגיוס מהותית להמשך הפעילות של מדיוונד, והמחיר שייקבע לחברה בגיוס ההון, יעזור למשקיעים בתמחור של הערך הנובע לכלל ממדיוונד.

חברות נוספות

הזרוע המהותית השלישית של כלל ביוטכנולוגיה היא קיורטק המפתחת נוגדן לטיפול בסרטן. חברה זו השלימה כמה ניסויי שלב 2 בכמה סוגים של סרטן, עם תוצאות מעורבות יחסית. המשך הפיתוח של קיורטק ובעיקר מעבר לניסוי שלב 3 ידרשו השקעת הון גדולה. סביר להניח שכלל ביוטכנולוגיה מחפשת משקיע אסטרטגי שיצטרף אליה גם בפיתוח חברה זו.

לכלל ביוטכנולוגיה אחזקות נוספות בחברות המצויות בניסוי שלב 1 או 2 - ביוקנסל, גמידה סל, די־פארם, אברהם וביוקיין - ואחזקות בחברות נוספות המצויות בשלב הפרה־קליני של פיתוח מוצריהן. די־פארם דיווחה השבוע על דו"ח ביניים מוצלח בניסוי שלב 2 בחולים שעברו שבץ מוחי. אבל הדיווח כלל התייחסות רק לבטיחות השימוש בתרופה ולא ליעילות הטיפול, וכך די־פארם עדיין רחוקה מאוד מהשלמת החלום של תרופה לטיפול בשבץ מוחי (וקרובה מאוד לגיוס הון באמצעות הנפקת זכויות להמשך מימון הפעילות).

כלל ביוטכנולוגיה מצויה כעת בעיצומו של יישום תוכנית תפנית בעידן פוסט־טבע. בשבועות הקרובים המשקיעים צפויים לקבל מידע על מידת ההצלחה של תוכנית זו לגבי שתיים משלוש אחזקותיה העיקריות. הדיווחים החיוביים של כלל ביוטכנולוגיה מתחילת השנה הובילו לזינוק של 40% במניית החברה המשקף לחברה שווי של 1.35 מיליארד שקל. הצלחת שני התהליכים - הנפקת מדיוונד ומכירת אנדרומדה - הם שיקבעו את כיוון המניה בשבועות הקרובים.

מזור רובוטיקה - המניה החמה של 2013

מזור רובוטיקה עוסקת בפיתוח, ייצור ושיווק מכשור רפואי חדשני לתמיכה בפרוצדורות כירורגיות בתחום האורתופדיה וניתוחי המוח. מזור מצויה במהלך של החדרת המערכות לניתוחי גב לבתי חולים ברחבי העולם תוך התמקדות בשוק האמריקאי.

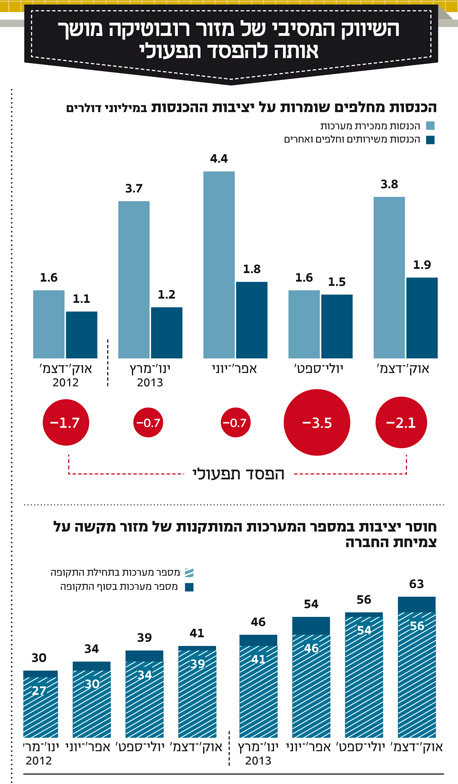

בסוף השנה שעברה כמות המערכות של החברה שהותקנו בבתי חולים הגיעה ל־63, והיוותה אחוזים בודדים מנתח השוק הפוטנציאלי של החברה. מזור לוחצת על הדוושה בניסיון להאיץ את קצב המכירות ולשם כך ביצעה גיוס הון נוסף במהלך 2013, וכעת בקופתה יש מזומנים בהיקף של 65 מיליון דולר. על אף העלייה בהכנסות החברה, הגדלת הוצאות המכירה והשיווק השאירה אותה בהפסד תפעולי של כ־7 מיליון דולר ב־2013.

התוצאות הרבעוניות של מזור רובוטיקה סובלות מתנודתיות הנובעת מהתקנה של כמות מערכות שונה בכל רבעון. הרכיב היציב בהכנסות מזור הוא הכנסות ממכירת חלפים ומשירותים הניתנים למערכות שכבר נמכרו. הכנסות אלו גדלות גם משום שהיקף המערכות גדל, וגם בזכות עלייה בכמות הניתוחים בחודש (בממוצע) המבוצעים בכל מערכת לאורך הזמן.

ברבעון הרביעי ההכנסות ממכירת חלפים ומשירותים, כולל הכנסות אחרות (שהחברה לא מפרטת לגביהן), עמדו על 1.9 מיליון דולר. כיוון שבתחילת הרבעון היו 56 מערכות מותקנות, גם אם ההכנסות כוללות רכיב מסוים של הכנסות אחרות והשפעות עונתיות, הן מייצגות זרם הכנסות של יותר מ־100 אלף דולר בשנה למערכת מותקנת. זרם הכנסות זה לבדו עדיין רחוק מלכסות את עלויות החברה.

בעקבות העלייה בהוצאות המכירה והשיווק וההוצאות הצפויות להחדרת המערכות לניתוחי מוח לשוק, ואם לא תחול עלייה מהותית בקצב מכירת המערכות, מזור צפויה לסיים גם את 2014 בהפסד בשורה התחתונה. שורת הרווח תהיה פחות מהותית עבור החברה, והמניה תיבחן לפי כמות המערכות שיותקנו בסוף השנה הנוכחית וההכנסות הממוצעות שהחברה תשיג מכל מערכת מותקנת. היום ערך השוק של המניה עומד על 1.75 מיליארד שקל, ומשקף אופטימיות רבה של המשקיעים לגבי ההצלחה של מזור רובוטיקה.

פלוריסטם - חלום טיפול בתאי גזע

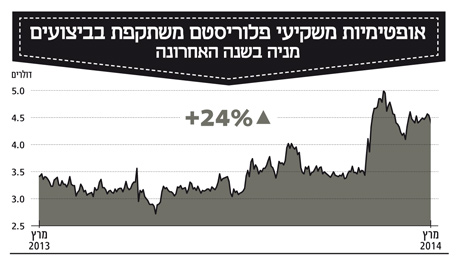

במהלך חודש ינואר האחרון עלתה מניית פלוריסטם ב־20% עם תוצאות ניסוי שלב 1–2 בשיקום שרירים לאחר ניתוח להחלפת מפרק ירך. תוצאות הניסוי הטובות היוו אינדיקציה נוספת ליעילות הטיפול באמצעות תאי הגזע המועשרים של פלוריסטם, אך המדגם הקטן בניסוי (20 חולים) הקשה על הסקת מסקנות לגבי יעילות הטיפול.

הקריטריון העיקרי ליעילות הטיפול בניסוי היה העלייה בכוח שיכול המטופל להפעיל באמצעות השריר בחצי השנה שלאחר ניתוח החלפת המפרק. בקבוצת הפלסבו היתה עלייה מתונה בלבד מ־25 ל־30 יחידות ניוטון (יחידות למדידת כוח). בקבוצה שקיבלה את המינון הנמוך של תאי הגזע העלייה היתה מרשימה מ־28 ל־60, ואילו בקבוצה שקיבלה את המינון הגבוה העליה הייתה מ־50 ל־70. השיפור עבור קבוצת המינון הנמוך יחסית לפלסבו היה מובהק סטטיסטית. אבל במדגמים כל כך קטנים חלוקות מקריות של המדגמים יכולות להשפיע מהותית על התוצאות, וכמעט תמיד ניתן למצוא הסברים מתחרים לתוצאות.

לדוגמה, בניסוי זה קבוצת הפלסבו כללה שש נשים וגבר אחד, קבוצת המינון הנמוך כללה ארבעה גברים ושלוש נשים וקבוצת המינון הגבוה כללה חמישה גברים ואישה אחת (גורם זה מסביר את נקודת ההתחלה הגבוהה יחסית של קבוצה זו מיד לאחר הניתוח). ייתכן שחלק מהתוצאה החזקה של הקבוצה שקיבלה את המינון הנמוך, נובע מנקודת התחלה נמוכה יחסית של קבוצה זו הדומה לקבוצת הפלסיבו ולא מהטיפול בתאי הגזע המועשרים.

עם זאת, תוצאות הניסוי מקבלות חיזוק בהשגת מובהקות סטטיסטית גם ביעד משנה של הניסוי - נפח השריר כפי שנראה ב־MRI. לאור זאת, תוצאות ניסוי זה מהוות אינדיקציה לבטיחות הטיפול ולסימנים ליעילות, אבל עדיין לא מדובר בניסוי שמבהיר חד־משמעית למשקיעים שתאי הגזע המועשרים של פלוריסטם מהווים גורם טיפולי יעיל במחלות שונות.

מלבד ניסוי זה פלוריסטם השלימה בעבר שני ניסויי שלב 1 בטיפול בטרשת עורקים חמורה בגפיים התחתונות (CLI) בגרמניה ובארה"ב. בשני הניסויים יחד השתתפו 27 חולים. תוצאות הניסויים הציגו בטיחות והיעדר של תופעות לוואי מהותיות, וסימנים מעודדים ליעילות הטיפול המתבטאת בשיעור של 59% בהורדת הסיכון לקטיעה, זאת בהשוואה לקבוצת הביקורת של ניסוי של חברה אחרת באינדיקציה זו או 70% בהורדת הסיכון לקטיעה כפי שמקובל בספרות.

לפלוריסטם טכנולוגיה ליצירת סביבה תלת מימדית לגידול תאי גזע מהשליה. בפלוריסטם מצאו שלהזרקת תאי הגזע מחלק השליה המחובר לאם השפעה חיובית בטיפול בכמה מחלות. במרבית ההתוויות פלוריסטם מזריקה את תאי הגזע לשריר. השיפור העיקרי שפלוריסטם מצאה בעקבות הזרקת תאי הגזע הוא הקטנת הדלקת ושיקום של כלי הדם קטנים. תוצאה זו מכוונת את עיקר ההתוויות של פלוריסטם למחלות הנובעות מהיצרות כלי דם (אך לא רק).

מרבית חברות הביומד מבצעות קודם כל ניסויים ראשוניים בבני אדם, ומשתמשות במערך ייצור עצמי קטן של התרופה (או בייצור על ידי חברה חיצונית). רק לאחר קבלת אינדיקציות חזקות ליעילות התרופה הן משקיעות במערך ייצור גדול. אצל פלוריסטם, בגלל ההבנה שכל שינוי בתהליך הייצור משפיע על איכות המוצר ובזכות ההון הרב שגייסה בשנים 2011–2012, הסדר הוא הפוך. קופת המזומנים הגדולה נתנה לפלוריסטם את הפריבילגיה להקים מפעל ייצור גדול עוד לפני קבלת תוצאות בניסויים על מאות בני אדם שיבהירו את יעילות התרופה. היתרון שנובע מכך הוא הליך ייצור מסודר ויעיל, ומניעת מצב שבו הניסויים נכשלים למרות יעילות התרופה בגלל חוסר דיוק בהליך הייצור.

פריבילגיה נוספת המגיעה עם הכסף, היא בחירת בתי חולים לביצוע הניסויים. מצב זה מגביר את הסיכוי שאם הטיפול של פלוריסטם יעיל, הוא יצליח להגיע אל השוק. בנוסף, לפלוריסטם יתרון של מוצר שייצורו זול בהרבה ממרבית תאי הגזע המשמשים חברות אחרות, כך שאם המוצר יגיע אל השוק, יהיה לו יתרון תחרותי. שאלת המפתח שנשארת פתוחה עבור המשקיעים היא האם הטיפול אכן יעיל בצורה מובהקת.

שיתופי הפעולה

האינדיקציה המשמעותית הבאה לגבי יעילות הטיפול של פלוריסטם צפויה עם פרסום תוצאות ניסוי שלב 2 לטיפול בצליעה בינונית לסירוגין (IC) שהחברה מבצעת כעת. הניסוי צפוי לכלול 150 חולים, והוא כולל טיפול בתאי גזע מול טיפול פלסבו וכולל סמיות כפולה (גם הרופא וגם החולה לא יודעים מי מקבל טיפול אמיתי). הניסוי החל בארה"ב, אירופה וישראל. בעקבות שיתוף הפעולה עם חברת התרופות הקוריאנית צ'ה (CHA) הניסוי מורחב גם לקוריאה.

על פי ההסכם עם צ'ה, החברה הקוריאנית תישא בעלויות של הניסויים בהתוויות של צליעה בינונית לסירוגין (IC) וטרשת עורקים חמורה בגפיים התחתונות (CLI) בקוריאה במטרה לקבלת אישור לשיווק התרופה בהתוויות אלו בקוריאה. פלוריסטם וצ'ה יתחלקו שווה בשווה בהכנסות שייווצרו מהשיווק בקוריאה, אם המוצרים יגיעו לשוק. הסכם זה מאפשר לפלוריסטם את המשך הפיתוח בהתוויות אלו ללא הוצאות מהותיות מצדה.

לפלוריסטם הסכם שיתוף פעולה עם חברת יונייטד לטיפול במחלת PAH (יתר לחץ דם ריאתי) באמצעות תאי PLX. על פי ההסכם, יונייטד תממן את כל הליך הפיתוח, ועם התקדמות באבני דרך ובהתאם להתקדמות הניסויים הקליניים ותגמולים מהמכירות, צפויה פלוריסטם לקבל תשלומים בהיקף של 38 מילון דולר. ניסוי שלב 1 בהתוויה זו החל באוסטרליה.

פלוריסטם מצויה בשלבים פרה־קליניים בפיתוח תאי הגזע המועשרים כתרופה לכמה התוויות נוספות, בהן טיפול שמטרתו להאריך את הזמן עד שנאלצים לבצע את לידת התינוק במקרים של רעלת היריון בשלב מוקדם יחסית של ההיריון, טיפול בפגיעה בגידים, טיפול במחלת השתל נגד תא מאחסן לאחר השתלת מוח עצם, טיפול במחלות ריאה וטיפול בנזקי קרינה.

קלף של חדשנות

לפלוריסטם יש מזומנים, פיקדונות וניירות ערך סחירים בהיקף של 46 מיליון דולר. בנוסף היא מחזיקה במניות צ'ה בשווי של 11 מיליון דולר (מניות אלו חסומות עד דצמבר 2014). קצב ההוצאות של החברה עומד על 22 מיליון דולר בשנה. כשההסכמים של צ'ה ויונייטד מאפשרים התקדמות בניסויים ללא עלות של פלוריסטם, כך שקופת המזומנים של החברה מאפשרת לה זמן פעולה גדול ללא צורך בגיוס הון נוסף. ערך השוק הנוכחי של המניה הוא 250 מיליון דולר.

בעבר הלא רחוק, החלום העיקרי של תחום הטיפול בתאי גזע היה שבזכות היכולת שלהם להתמיין לתאים ספציפיים הם יוכלו למלא את החסר בתאים שונים עקב מחלה או פגם אחר. למרות ניסיונות רבים של פיתוח בכיוון זה, עדיין אין הישגים פורצי דרך בתחום. פלוריסטם היתה הראשונה לזהות כי תהליך הריפוי שמוביל לשיפור במצב החולה נובע מהתגובה של הגוף לתאי הגזע המוזרקים.

לאחרונה מרבית החברות המובילות בתחום אימצו את גישתה של פלוריסטם שנהנית מהיתרון של הראשוניות בגילוי תופעה זאת. עד עתה החברה סיפקה תוצאות בניסויים בבני אדם שכללו בסך הכל 47 מטופלים, ושוק ההון ממתין לתוצאות נוספות כדי לחוות דעה האם פלוריסטם תצליח להגשים את החלום של טיפול משמעותי ויעיל באמצעות תאי גזע.

השורה התחתונה: ערך המניות של כלל ביוטכנולוגיה ופלוריסטם תלוי בתוצאות הניסויים שהחברות מקיימות כעת. במזור רובוטיקה צריכה לחול עלייה מהותית בקצב מכירת המערכות כדי לא לסיים גם את 2014 בהפסד

הכותב הוא כלכלן בחברת הייטק