8 הערות על התשקיף של אינרום

אינרום בנייה, בשליטת קרן פימי, מתכוננת להנפקה במהלך החודש הבא. בעלי השליטה מרוויחים, אלו שוויתרו רק מצטערים, השווי מוערך כאסטרונומי והדיבידנדים זורמים, ולציבור נשאר להחליט האם הוא עדיין מאמין בחברות אחזקה

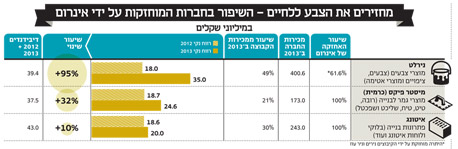

קרן פימי, בניהולו של ישי דוידי, בדרך לרישום חברת אינרום בנייה שבבעלותה (100%). אינרום פרסמה אתמול טיוטת תשקיף ראשונה לקראת הנפקת המניות לציבור בחודש הקרוב. הערכות הן כי פימי תבקש לרשום את אינרום לפי שווי הגבוה ממיליארד שקל לפחות — יותר מפי ארבעה מהסכום שבו רכשה את החברה. אינרום פועלת בתחום הבנייה והשיפוצים דרך שלוש חברות־בנות: נירלט (61.6%), איטונג (100%) ומיסטר פיקס (100%). מנתוני החברה ניכר כי היא הציגה שיפור ניכר בביצועיה בשנים האחרונות, ובמיוחד בשנה החולפת. להלן שמונה נקודות למחשבה לקראת ההנפקה:

1. המרוויחים: קרן פימי ממשיכה לנצח

קרן פימי צפויה לרשום עם השלמת ההנפקה ניצחון נוסף במסע הרכישות שלה. פימי רכשה את השליטה המלאה באינרום בשני חלקים שווים בסוף 2007 ובסוף 2008 מידי שרם־פודים־קלנר, שנקלעה לקשיים סביב המשבר העולמי. סך הכל שילמה פימי 249 מיליון שקל (47 מיליון דולר) תמורת מניות אינרום, אשר כללה שש חברות ציבוריות ופרטיות. בהמשך, כל החברות הפכו לפרטיות בהצעות הרכש, שבהן מחקה הקרן את איטונג, נירלט ואלוני מן המסחר בהשקעה של 41 מיליון שקל מתוך הקבוצה הנרכשת. בהנפקה הנוכחית נכללות רק שלוש חברות מתוך השש — נירלט, איטונג ומיסטר פיקס. אלוני מרצפות, אורדן העוסקת ביציקות כבדות לשוק הביטחוני ואורלייט העוסקת בחומרים מורכבים הן החברות הפרטיות שייוותרו בידי הקרן.

מהתשקיף עולה כי רק בשלוש השנים האחרונות נהנתה פימי מדיבידנדים בהיקף של 160 מיליון שקל מאינרום (וזאת רק משלוש החברות הנכללות בהנפקה). ממקורבים לחברה נמסר כי יחד עם תשלומים שקיבלה מיתר החברות, החזירה פימי כבר את השקעתה הראשונית. כך שכל שווי שתקבל אינרום בהנפקה יהווה רווח מבחינתה של פימי.

2. המפסידים: אלו שוויתרו מהר מדי

כמו נוחי דנקנר ומוטי זיסר כיום, שרם, פודים וקלנר שילמו את מחיר המינוף כבר לפני שש שנים. משלהי שנות התשעים של המאה שעברה ועד המשבר העולמי שהחל ב־2007 חלשה קבוצת האחזקות של השלושה על אימפריה שכללה פיננסים, נדל"ן, תעשייה וטכנולוגיה. המינוף האדיר שלקחו, יחד עם הניהול הבעייתי של החברות, הוביל את הקבוצה לבצע מכירה של מרבית נכסיה במחירי חיסול. שרם, פודים וקלנר (שרפ"ק) לא לבד בפספוס. לאחר שפימי רכשה את המחצית הראשונה באינרום מידי גרינסטון של שרפ"ק, היתה אמורה להיכנס לחברה שותפה חדשה — אמיליה פיתוח, חברת השקעות שבשליטת עודד פלר. אמיליה חתמה על הסכם שלפיו היתה אמורה לרכוש 50% מאינרום בתמורה ל־144 מיליון שקל. אך בהודעה לקונית בנובמבר 2008 הודיעה כי "לא התקיימו התנאים המתלים להשלמת ההסכם". ככל הנראה, הסיבה היתה סירובה של פימי לוותר על זכות הסירוב שלה. בכך סללה אמיליה פיתוח את הדרך לפימי לרכוש גם את המחצית השנייה של אינרום בהנחה של 39 מיליון שקל — תמורת 105 מיליון שקל.

3. השווי: האם התמחור מוגזם?

תג המחיר שאותו תקבל אינרום יתבהר במהלך החודש הקרוב ברוד שואו שאותו החלה פימי היום. נקודת הפתיחה הנה הונה העצמי החשבונאי של אינרום המיוחס לבעלי המניות. הוא הסתכם בסוף 2013 ב־166 מיליון שקל, כשהיא הציגה רווח נקי לבעלי המניות שלה בגובה של 67 מיליון שקל — עלייה של 42% לעומת 2012. בממוצע בשלוש השנים האחרונות הרווח הנקי עמד על 53 מיליון שקל. המכירות של החברה צמחו בשיעור של 17% בשנתיים האחרונות, והסתכמו ב־809 מיליון שקל ב־2013. שיעור הרווח התפעולי זינק בשיעור של 40% בשנתיים האחרונות והסתכם ב־119 מיליון שקל. גם ה־EBITDA (הרווח תפעולי לפני פחת והפחתות) גדל בשיעור של 34% בשנתיים האחרונות, והסתכם ב־140 מיליון שקל. נתונים אלו, יחד עם שיעורי הצמיחה הדו־ספרתיים, מובילים להערכה בשוק כי פימי תנפיק את אינרום לפי שווי הגבוה ממיליארד שקל, שישקף לפחות מכפיל 8 על ה־EBITDA שאינרום מייצרת.

ברקע למחיר שיבקש דוידי לאינרום, ניצבות שתי ההנפקות הגדולות שבוצעו בשוק המקומי לאחרונה — מגדלי הים התיכון וסקייליין. מגדלי הים התיכון הנפיקה לפי שווי של 530 מיליון שקל לפני הכסף — נמוך מהונה העצמי בדו"חות. ההנפקה של מגדלי הים התיכון היתה הצלחה מסחררת בשוק, בין היתר בשל תג המחיר. מהצד השני, סקייליין הציגה תמחור גבוה ב־65 מיליון דולר מעל להונה העצמי. המשקיעים לא התלהבו, והחברה נאלצה לצמצם את הגיוס לכשליש מהתכנון המקורי שלה.

שתי ההנפקות היו בהיקף קטן משל אינרום, אך אין ספק שהתמחור הנו המפתח המרכזי להצלחת ההנפקה העתידית.

4. הדיבידנדים: מפנקים על חשבון מינוף

כחלק מהמהלך לפנות למשקיעים העתידים אימצה החברה מדיניות דיבידנד שבה תחלק כ־75% לפחות מהרווח השנתי מ־2014 ואילך. זאת בהמשך לחלוקות הדיבידנדים שכבר משכה פימי מהחברות במהלך השנים. החלוקה האגרסיבית של הדיבידנדים החזירה לפימי את השקעתה, אך באה על חשבון המינוף. למרות הרווחיות הגבוהה ב־2013, היקף החלוקה עקף את הגידול ברווחיות, כתוצאה מכך, הונה העצמי של אינרום ירד דווקא ב־5% והסתכם ב־166 מיליון שקל. היחס בין הונה העצמי למאזן ירד מרמה של 38% בסוף 2012 לרמה של 33% בסוף 2013.

5. העתיד ורוד? מצוקת הדיור תוסיף רווחים?

פימי החלה היום ברוד שואו בקרב משקיעים לקראת ההנפקה, והיא צפויה לבצע את ההנפקה בעוד כחודש מהיום. העובדה שלאינרום אין צורך במזומנים, ומנגד, הצורך של פימי לממש את השקעתה, מובילים לכך שההנפקה צפויה להתבצע בהצעת מכר בלבד, שבה תציע פימי כמחצית ממניות אינרום לציבור. הקבוצה רוכבת בעצם על התנופה בענף הנדל"ן המקומי. המחסור ההולך וגדל בדיור יחד עם צעדי הממשלה לפתרון המצוקה מוביל את אינרום לצפות להמשך בגידול בבנייה בישראל ובהתאם לזאת לדרישה למוצרי הקבוצה. כל אלו גורמים לאינרום ופימי להעריך כי שיעורי הצמיחה שמציגה החברה כיום צפויים להישמר בשנים הבאות.

אל מול התחזית האופטימית של אינרום, קיימת מציאות מורכבת יותר. למרות המחסור הקיים בדירות למול הגידול הצפוי באוכלוסיה, קיימים גורמים משפיעים נוספים. האטה במשק, גידול באבטלה וירידה ברווחיות הקבלנים יכולים כולם ללחוץ על השוק, ולשנות את המגמה.

ישי דוידי צילום: יונתן בלום

ישי דוידי צילום: יונתן בלום 6. המתוגמלים: יותר ממיליון שקל בשנה

מטיוטת התשקיף נחשף גם לראשונה התגמול של מנהלי קבוצת אינרום. בראש החברה ניצב מנכ"ל אינרום שמונה מטעם פימי, והוא גם שותף בקרן, אלדד בן משה. התגמול שממנו נהנה בן משה, עבור כהונה של 75% משרה לפחות, מורכב, שכן הוא חלק מהסכם שירותים שמעניקה הקרן לאינרום. עד ההנפקה, שילמו חברות־הבנות דמי ניהול לשותפות אינרום. לקראת ההנפקה הוסדר התשלום עבור שירותי הניהול שסיפקה בעלת השליטה לחברה בהסכם ניהול חדש. ההסכם שאושר בפברואר ייכנס לתוקפו עם השלמת ההנפקה. בהסכם נכללים שירותי הדירקטורים (היו"ר דוידי יחד עם שני חברי דירקטוריון נוספים), שירותיו של המנכ"ל, סמנכ"ל הכספים, חשב, מנהח"ש ועוד. בתמורה לכלל השירותים תשלם אינרום סכום חודשי של דמי ניהול בגובה של 486 אלף שקל. החברה מציינת כי 45% מהתמורה מיוחסים לבן משה, מה שמשקף לו תגמול בגובה של 219 אלף שקל בחודש (כ־2.6 מיליון שקל בשנה) — יותר מכפול משכרם של מנהלי החברות שמתחתיו.

מתחת לבן משה מכהנים שלוש מנהלי פעילות לכל אחת מהחברות־הבנות. ששון הר סיני המנהל את פעילות מוצרי הבנייה (איטונג) נהנה משכר בעלות של 1.8 מיליון שקל, מתוכם מענק של 640 אלף שקל. טומי הרדי מנהל תחום מוצרי גמר לבנייה (מיסטר פיקס), נהנה משכר בעלות של 1.72 מיליון שקל, כולל מענק של 650 אלף שקל. לבסוף, עודד פרנקל, המנהל את תחום מוצרי הצבע (נירלט), נהנה מדמי ניהול בהיקף של 2.2 מיליון שקל, שכלל מענק של מיליון שקל בשל השיפור הניכר בפעילות שבניהולו.

7.השפן: מה יגידו הד"וחות?

העובדה שהרוד שואו מתרחש במהלך מאי, חודשיים לאחר תום הרבעון הראשון, אומרת כי פימי צפויה לחשוף את תוצאות הרבעון הראשון של אינרום במהלך השבועות הקרובים. הדו"חות ישפכו אור נוסף על השאלות האם הצמיחה של אינרום נמשכת לתוך 2014, והאם שווי של מעל למיליארד שקל באמת מוצדק.

8. עדיין באופנה? השוק מאס בחברות אחזקה?

נקודה מעניינת לציון היא העובדה שמדובר בחברת אחזקות קלאסית. לאחר קריסתן של חברות האחזקה הגדולות והבולטות במשק ולאחר חוק הריכוזיות, ירד קרנן של חברות אלו בשוק הישראלי. ההנפקה הנוכחית תבדוק את הנקודה הזו בדיוק — האם השוק מסוגל להבדיל בין אינרום לחברות האחזקה הבעייתיות שקרסו?

לטובתה של אינרום עומדות כמה עובדות: מדובר ב"פירמידה שטוחה יחסית" — המרחק בין החברה לנכסי הבסיס קטן וזהה (שכבה אחת), מוטת השליטה אינה ארוכה ומשורשרת ולחברה אין חוב גדול ואין לה אג"ח. בעקבות האחזקה בכמה חברות, החברה כן מעניקה פיזור מסוים למשקיעים בה, שיכול לזכות אותה בפרמיה מסויימת מהשוק. מנגד, כיום מרבית המשקיעים מעדיפים לבצע את הפיזור של ההשקעות שלהם בעצמם.