הגיעו לגיל פרישה ואין מי שישלם קצבה

עיוות באופן חישוב הקצבה מקנה לפנסיונרים שחסכו בגמל מ־2008 קצבה הגבוהה ב־10% מזו שמגיעה להם, על חשבון החוסכים הפעילים. קרנות הפנסיה מצדן מסרבות לקלוט אותם. האוצר: שוקדים על פתרון

האוצר מתמהמה, והחוסכים לפנסיה בקופות הגמל נשארו בלי קצבה חודשית. אגף שוק ההון במשרד האוצר מתעכב בקבלת החלטה בנוגע לחישוב הריבית לחוסכים היוצאים לפנסיה.

לפני תשעה חודשים הכריז המפקח על הביטוח הקודם, פרופ' עודד שריג, כי נמצא עיוות באופן חישוב הקצבאות לחוסכים המצטרפים לקרנות הפנסיה החדשות. העיוות מזכה את המצטרפים בקצבה חודשית הגבוהה ב־10% מזו המגיעה להם. מאין מגיע הסכום העודף? מהחוסכים הפעילים בקרן הפנסיה שלהם, זאת משום שקרן פנסיה מבוססת על מנגנון של ערבות וסבסוד הדדיים.

שריג הסביר כי חישוב הקצבה החודשית מבוסס על הנחה כי הריבית במשק היא 4% בשנה, אך זו לא תקפה בשנים האחרונות, שבהן הריבית נושקת לאפס. שריג הבהיר כי יש להתאים את החישוב לריבית בפועל, שכן אוכלוסיית הפורשים צפויה לזנק בשנים הקרובות (ב־2013 פרשו 20 אלף איש, ב־2014 צפויים 50 אלף פורשים וב־2015 לא פחות מ־120 אלף). שריג ביקש למנוע התכווצות משמעותית של הפנסיה של החוסכים הפעילים לשם סבסוד הקצבאות של אלה שכבר פרשו.

אלא שמינוי המפקחת על הביטוח דורית סלינגר במקום שריג והביקורת הציבורית על המהלך הצפוי הובילו להתמהמהות של תשעה חודשים ביישומו. כמו כן נרשם עיכוב עקב בחינת חלופות קיצוניות פחות מקיצוץ צפוי של 10%, וייתכן שאף יותר, בקצבאות הפנסיונרים. בינתיים מי שנפגעים הם החוסכים בגמל.

משיכה רק כקצבה

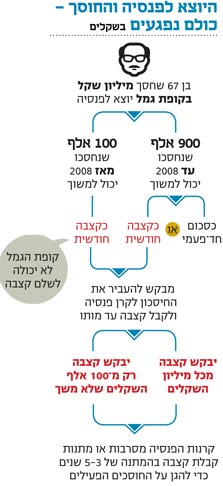

ב־2008 הפכה קופת הגמל למוצר חיסכון קצבתי, והכספים הנצברים בה ניתנים למשיכה רק כקצבה חודשית. זאת לעומת הכספים שנצברו עד 2008, שניתנים למשיכה הונית חד־פעמית. לפיכך על החוסכים לקחת את הסכום שנצבר עבורם בקופת הגמל מאז 2008, לפנות לקרנות הפנסיה ולבקש מהן להפקיד אצלן את החיסכון בתמורה לקצבה חודשית עד סוף חייהם שתיגזר מהסכום שצברו. עבור חלק מהחוסכים נצברו מאז 2008 100 אלף שקל ויותר, שנמנע מהם למשוך כסכום חד־פעמי.

מול שוקת שבורה

חוסכים שבשנת 2008 היו קרובים לגיל פרישה, המשיכו לחסוך בקופות גמל עד 2013 ואז עמדו בפני יציאה לפנסיה — מצאו עצמם מול שוקת שבורה. ל"כלכליסט" נודע כי עמיתי גמל כאלה שפנו לקרנות הפנסיה הגדולות, מבטחים של מנורה ומקפת של מגדל, נתקלו בסירוב לקבל את החיסכון שלהם ולהעניק להם קצבה באופן מיידי. קרנות הפנסיה הסכימו לקבל את הכספים בתנאי שהם ישכבו אצלן במשך שלוש שנים (בתמורה לדמי ניהול) ורק לאחר מכן יתחילו לשלם מהם קצבה.

קרנות הפנסיה הסבירו כי קבלת הכספים הללו תפגע בחוסכים הפעילים שלהם נוכח חישוב הריבית הנהוג. הן ביקשו למנוע מצב שבו החוסכים בקופות הגמל יקבלו קצבה גבוהה מזו המגיעה להם על חשבון החוסכים הפעילים שלהן.

"ניתן יהיה להעביר את הכספים בכפוף להמצאת התחייבותך שהתחלת תשלומי הקצבה בגין הסכומים שיועברו על שמך תהיה לפחות שלוש שנים לאחר מועד העברת הכספים", הדגישו במקפת במכתב למבקשים. במבטחים הרחיקו לכת ודרשו מהעמית לחתום על הסכמתו שלא יקבל קצבה בחמש השנים הקרובות.

לקרנות הפנסיה אסור לסרב או להתנות מתן קצבה למי שחסכו באותה קרן פנסיה למרות ההשפעה לרעה על החוסכים הפעילים. עם זאת, הן יכולות לסרב או להתנות קבלת קצבה למי שחסכו בקופות גמל או בקרנות פנסיה מתחרות. רק באחרונה הבהירה סלינגר לקרנות הפנסיה כי עליהן להתחרות זו בזו על דמי הניהול שהן מציעות לעמיתים היוצאים לפנסיה. אלא שבינתיים הן לא נלהבות לקלוט עמיתים מקרנות מתחרות בגלל הפגיעה בעמיתים הפעילים.

בפני העמיתים ניצבת אפשרות נוספת — פנייה לחברות הביטוח דרך ביטוחי המנהלים לשם קבלת קצבה. אלא שיתרון של קרן הפנסיה, בניגוד לביטוח מנהלים, הוא ש־30% מכספה מושקעים באג"ח מיועדות בעלות תשואה מובטחת. לדברי היועץ הפנסיוני אבי אייכלר, "אלפי עמיתים בקופות גמל שהגיעו לפנסיה תקועים עם משיכת החסכונות למשך 5-3 שנים. אם יבחרו באלטרנטיבה של משיכת קצבה דרך תכניות ביטוח, יקבלו קצבה נמוכה יותר וללא אג"ח מיועדות". הקצבה שמציעות חברות הביטוח נמוכה יותר גם בגלל הנחות תוחלת חיים שונות מאלה שבקרן הפנסיה.

גורמים באוצר מסרו כי באגף שוקדים על מציאת פתרון מיטבי לסוגיה. ממנורה מבטחים פנסיה נמסר: "החברה פועלת בנאמנות עבור עמיתיה ובוחנת מעת לעת את מכלול הפרמטרים הרלבנטיים לעניין במטרה להגן ולשמור על טובת עמיתיה".

ממגדל מקפת נמסר: "נכון שקבלת כספי ניוד מגופים אחרים בגין מבוטחים מבוגרים ומשיכתם המיידית כקצבה מהוות סבסוד צולב שמייצר גירעון לכלל מבוטחי הקרן. אנו מקווים שאגף שוק ההון יגבש בקרוב פתרון שיאפשר לנו לקלוט כספי ניוד מקרנות אחרות ומקופות גמל גם בגין מבוטחים בגיל הפרישה לצורך תשלום קצבאות מיידיות, מבלי לפגוע בכלל המבוטחים".

") חישוב פנסיה (אילוסטרציה) צילום: shutterstock

חישוב פנסיה (אילוסטרציה) צילום: shutterstock