הלאנץ' בניו ג'רזי שעלה לויגודמן 40 מיליארד דולר

רגע לפני שטבע הניחה הצעת רכש על שולחנה של מיילן, קיבל מנכ"ל החברה הישראלית ארז ויגודמן הצעה לארוחת צהריים במסעדה קטנה בניו ג'רזי ממנכ"ל אלרגן ברנט סונדרס. שבועיים לאחר מכן נסגרה עסקת המיזוג שתהפוך את טבע למפלצת גנרית. מניית טבע זינקה לשיא כל הזמנים, ושווי האופציות שבידי עובדי החברה קפץ ל־700 מיליון דולר

יום אחרי ההכרזה על העסקה הדרמטית ביותר בתולדות המשק הישראלי — רכישתה של החטיבה הגנרית של אלרגן בתמורה ל־40.5 מיליארד דולר על ידי טבע — נחשפו הפרטים הפיקנטיים שהובילו לסיבוב הפרסה של טבע ולהחלטתה לזנוח את הרדיפה אחרי מיילן והכניסה למשא ומתן אינטנסיבי עם אלרגן.

ויגודמן עצמו רמז בשיחות כי טבע היתה קרובה כבר להניח את ההצעה הרשמית לרכישתה של מיילן על השולחן, ואולי אף להעלות אותה, אלא שרגע לפני כן, על פי בלומברג, הוא קיבל שיחה מברנט סונדרס, מנכ"ל אלרגן, שהזמין אותו לסעודת צהריים משותפת. השניים נפגשו במסעדה קטנה בניו ג'רזי, בקרבה לכביש 78, בשבת בתחילת יולי, כדי לדון באפשרות רכישת החטיבה של אלרגן. ויגודמן הסביר באותה נקודה לסונדרס את ההיגיון שבחיבור העסקים, וסונדרס בתורו ניגש לדירקטוריון אלרגן והסביר להם מדוע זה הזמן הנכון למכור לטבע. אותה ארוחה התקיימה אחרי שטבע פנתה לאלרגן בבקשה לרכוש את החטיבה הגנרית מספר פעמים, ונדחתה.

בתוך כשבועיים מאותה שיחה העסקה כבר נסגרה. כעת, כשהמשא ומתן האינטנסיבי הסתיים בצורה חיובית לכל הצדדים, מתעורר הצורך לבחון לעומק מה המשמעות של הרכישה עבור טבע ומה מכיל פורטפוליו המוצרים של אלרגן. ובנוסף, לבדוק מהיכן עשויות להגיע הבעיות הרגולטוריות בפורטפוליו המוצרים של שתי החברות.

גנרית מתוחכמת

היתרון בשולי הרווח

המיזוג בין טבע לחטיבה הגנרית של אלרגן ייצר מפלצת בעלת הכנסות של 26 מיליארד דולר בשנה ורווח תפעולי תזרימי של 9.5 מיליארד דולר. היקף הסינרגיה צפוי לעמוד על כ־1.4 מיליארד דולר לעומת 2 מיליארד דולר שהיה אמור להיות היקף הסינרגיה עם מיילן. אך מה שנראה לכאורה כעסקה כלכלית פחות טובה עם אלרגן, למעשה טומן בחובו יתרון גדול: העסקה עם מיילן התבססה על הפקת סינרגיה הנובעת מאיחוד מפעלים ויעילות תפעולית, כמו גם פעילות בטריטוריות שבהן הייצור זול יותר — כדי להשיג רמת רווחיות גבוהה בפעילות הגנרית.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

זאת, בניגוד לאיחוד עם אלרגן שמשיג רווחיות גבוהה בפעילות הגנרית בזכות יכולות פיתוח חזקות בתחומים של גנריקה מורכבת שבהם שולי הרווח גבוהים יותר בצורה מהותית מאלה של מיילן. בנוסף, טבע תחזור לפסי צמיחה אחרי שהכנסותיה היו אמורות דווקא לרדת בעקבות אובדן הפטנטים על הקופקסון. כך טבע צפויה לרשום הכנסות של 28 מיליארד דולר ב־2018 — צמיחה ממוצעת של 5% בין 2016 ל־2018.

עסקי הגנריקה של אלרגן הוקמו משרשרת של רכישות בשנים האחרונות. מסע הרכישות החל ב־2007 עם חברת התרופות ווטסון שרכשה את Arrow בתמורה לכ־1.75 מיליארד דולר; בנובמבר 2012 רכשה ווטסון את הבעלות על אקטביס ב־4.25 מיליארד יורו ושינתה את שמה לאקטביס; באוקטובר 2013 רכשה אקטביס את וורנר צ'ילקוט האירית ב־8.5 מיליארד דולר, וכך גם שינתה את מקום ההתאגדות שלה לאירלנד; ביולי 2014 חיזקה אקטביס את תחום תרופות המקור כשרכשה את פורסט לאבד ב־25 מיליארד דולר; ובינואר 2015 התרחשה העסקה האחרונה כשאקטביס רכשה את אלרגן ב־70 מיליארד דולר, והרחיבה את המיקוד שלה בתרופות מקור, בהן זריקות בוטוקס ותרופות למחלות עיניים. עם ההחלטה להתמקד בתחום המקור וכדי להתמודד עם נטל החוב הכבד, החליטה אקטביס להסב את פעילות הגנריקה לטבע.

ארז ויגודמן צילום: אוראל כהן

ארז ויגודמן צילום: אוראל כהן

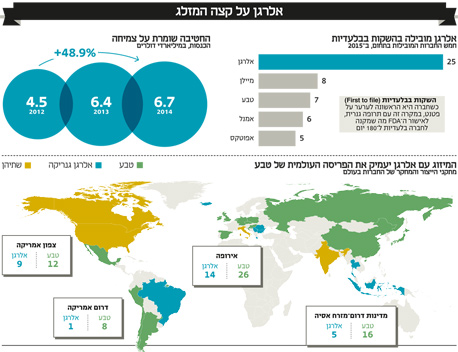

את הרבעון הראשון של השנה סיכמה אלרגן עם מכירות של 4.2 מיליארד דולר — 1.78 מיליארד דולר מתוכם ממכירות החטיבה הגנרית. זאת לעומת מכירות של החטיבה בגובה 1.67 מיליארד דולר ברבעון המקביל — צמיחה של 7%. באותה התקופה החטיבה רשמה רווח של 659 מיליון דולר לעומת 530 מיליון דולר ברבעון המקביל, ושיעור הרווחיות שלה עמד על 37% — גבוה בהרבה משיעור הרווחיות של טבע בעסקיה הגנריים שעומד על 31%. היקף המכירות השנתיות של החטיבה הגנרית של אלרגן הסתכם ב־6.7 מיליארד דולר ב־2014 לעומת 6.4 מיליארד דולר ב־2013.

אחד החלקים המעניינים בעסקה הנוכחית הוא פעילות אלרגן הגנרית בתחום התרופות מעבר למדף — שבו היא צופה מכירות של מעל ל־500 מיליון דולר ב־2015. בשנת 2014 היקף מכירות תחום זה הסתכם בכ־400 מיליון דולר. מדובר בתחום שמתחרה ישירות בפריגו, שאותה בעבר טבע לא רצתה לרכוש.

עם השווקים המרכזיים שבהם פועלת אלרגן הגנרית ניתן למנות את בריטניה, רוסיה ופולין, כשהשוק המרכזי שלה הוא ארה"ב, שבה מכירותיה עומדות על יותר מ־4 מיליארד דולר בשנה. בכך רכשה לעצמה טבע חדירה מוגברת לשוק הרוסי והגברת נוכחות בארה"ב. אלרגן עצמה פעילה ב־100 מדינות — ב־40 מתוכן טבע היא אחת משלוש החברות המובילות, כך שטבע תזכה לחזק את מעמדה במדינות אלו ותפתח גם שווקים חדשים במדינות כגון תאילנד ומדינות סקנדינביה.

מתחזקת במקור

רוח גבית ממזומני הגנריקה

באמצעות העסקה טבע מייצרת צינור עתידי של הגשות גנריות משמעותיות. יחד עם אלרגן היא תחזיק ב־320 הגשות לאישור תרופות גנריות בארה"ב, מהן 110 הן הגשות בלעדיות שבהן שיעור הרווחיות גבוה יותר. ויגודמן הדגיש בשיחה שנערכה עם האנליסטים כי טבע תשתמש ביתרון הגנרי שתשיג כדי להמשיך ולפתח את מוצרי המקור של החברה, ותשתמש בפרת המזומנים הגנרית כאמצעי לייצר לעצמה חוזקה בתחום המקור.

יש לזכור כי חלק מהתיק הגנרי של אלרגן יצטרך להימכר על רקע בעיות בקבלת האישור מרשות ההגבלים העסקיים האמריקאית. הפורטפוליו של אלרגן מכיל מעל ל־1,000 תרופות גנריות, מהן גם פעילויות של מכירת תרופות מעבר לדלפק. פעילות זו אמורה להגיע לכחצי מיליארד דולר ב־2015. היקף ההגשות שיצטרך להימכר הוערך ב־300 מיליון דולר בלבד מבחינת הרווחיות שלהן, בניגוד למצב שבו טבע היתה מתאחדת עם מיילן ואז היתה נאלצת להיפרד מהגרסה הגנרית לאפיפן לטיפול באלרגיות ומהגרסה הגנרית של מיילן לקופקסון — חפיפות שהוערכו במיליארד דולר.

כדי להבין מהן התרופות המרכזיות של אלרגן לשנים הקרובות, ניתן להסתכל ברשימת התרופות שאלרגן היתה הראשונה להגיש ל־FDA, מאחר שאלו התרופות שמניבות לרוב את ההכנסות הגבוהות יותר ובעלות שיעור רווחיות גבוה.

ברשימת התרופות הגנריות הראשונות להגשה ב־2014 ניתן למצוא תרופות כגון אמפירה (Ampyra) לטיפול בטרשת נפוצה, תחום שבו גם לטבע יש פעילות רבה. ברשימה נמצאת תרופה נוספת לטיפול בטרשת נפוצה — גילניה, שניתנת בצורה אוראלית ושהפטנטים עליה אמורים לפקוע ב־2019. מוצר נוסף שצפוי להשתלב היטב בפורטפוליו של טבע הוא הגרסה הגנרית של Neupro, תרופה לטיפול בפרקינסון וברעד ברגליים.

במסגרת תוכנית ההתייעלות של טבע החליטה חברת התרופות להתמקד בטיפול בכאב, כך שנוכחותן של תרופות גנריות ראשונות רבות היא בשורה טובה לטבע. בין התרופות בתחום ניתן למצוא את בוטראנס (Butrans), פלסטר לטיפול בכאב. המוצר השלישי ברשימת ההשקות של אלרגן הוא Zohydr Diclegis, שמשמש למניעת בחילות בוקר בהיריון והוא משתלב בתחום בריאות האשה — תחום שטבע דווקא החליטה לצמצם פעילות בו. עוד ברשימה נמצאים ה־Multaq לטיפול באי־סדירות פעימות הלב, Nexium להורדת החומציות בקיבה, Pradaxa למניעת היווצרות קרישי דם, Qsymia להרזיה, Quillivant להפרעות קשב, Vascepa להורדת השומנים בדם ו־Zubsolv לגמילה מהתמכרות.

ברנט סונדרס, מנכ"ל אלרגן צילום: בלומברג

ברנט סונדרס, מנכ"ל אלרגן צילום: בלומברג

חלק גדול מהרשימה נועד לטפל בכאב ובמערכת העצבים המרכזית, כך שאלו מוצרים שמתאימים לטבע כמו כפפה ליד והם משתלבים היטב במערך המכירות של החברה שנבנה והונדס בתקופה האחרונה סביב תחומים אלה. טבע תהפוך לחברה שממוקדת בתחום הכאבים ומערכת העצבים המרכזית, הן בתרופות המקור והן בתרופות הגנריות. היקף המכירות של כלל המוצרים האלה בגרסאות המקור שלהן יעמוד על כ־6.1 מיליארד דולר, ורובם צפויים להיות מושקים בשנים 2016–2018. עם מוצרי מפתח נוספים שהושקו ב־2015 ניתן למנות את קונצרטה לטיפול בהפרעות קשב ואינטוניב לאותה התוויה, אוקסיקונטין לטיפול בכאב, משאף הפולמיקורט וסלברקס, גם היא לטיפול בכאב.

שאלה לטווח הארוך

אלרגן כבעלת המניות הגדולה

אחת הנקודות שנובעות מההסכם בין טבע לאלרגן היא ההעברה האדירה של המניות לאלרגן, בהיקף של 7 מיליארד דולר, מה שיהפוך את אלרגן לבעלת המניות הגדולה ביותר בטבע, עם אחזקה של 10%. אלרגן עצמה חתומה על הסכם בעלי מניות עם טבע, והיא תפעל עם הדירקטוריון, כל עוד היא תחזיק במניות. מדובר באחזקה פיננסית גרידא כשאלרגן מחויבת שלא למכור את המניות לגורמים עוינים לטבע. סביר להניח שבשלב מסוים אלרגן תתחיל למכור את אחזקותיה — בדומה לנעשה במיילן עם האחזקה של אבוט (14.5%) בחברה. אם וכאשר תחליט אלרגן לממש את אחזקותיה בחברה, הדבר עלול להפעיל לחץ על מניית טבע. כמו כן, יש לזכור כי טבע תבצע הנפקה של 7 מיליארד דולר במניות, כך שלמעשה, טבע מדללת את משקיעיה הקיימים ב־25% על אחזקתם במניה, היקף דילול לא מבוטל כלל.

הזמן לממש

המניה מתרחקת מהאופציות

בעקבות עסקת הענק של טבע זינקה מניית החברה במסחר בוול סטריט ב־16%, זינוק שמעולם לא נראה כמוהו בטבע. שווי השוק של החברה נחתם על 61 מיליארד דולר ומחיר המניה הנוכחי של החברה עומד על כ־72 דולר. אלא שמלבד בעלי המניות שהם הנהנים העיקריים מהזינוק, ניתן לראות שגם עובדי החברה לא נותרו מקופחים, ובראשם ארז ויגודמן, מנכ"ל החברה שהצטרף בינואר 2014. ויגודמן קיבל עם הצטרפותו לתפקיד 281 אלף אופציות שחלקן עדיין אינן בנות־מימוש, ומחיר המימוש שלהן הוא 41.05 דולר למניה — רחוק ב־31 דולר ממחיר המניה הנוכחי. אופציות אלה מגלמות רווח על הנייר של 9 מיליון דולר. בנוסף קיבל ויגודמן גם 15.7 אלף מניות חסומות. מאז כניסתו של ויגודמן לתפקיד בינואר 2014 רשמה טבע זינוק פנומנלי של 82% במחיר המניה.

נכון לסוף 2014, החזיקו עובדי טבע ב־26.7 מיליון אופציות במחיר מימוש ממוצע של 45.91 דולר למניה, המגלמות נכון לעכשיו רווח על הנייר של 700 מיליון דולר. חלק נכבד מאופציות אלה עדיין אינן בר־מימוש. מתוכן, 12.6 מיליון אופציות הנן בנות־מימוש, נושאות תג מחיר של 47.16 דולר למניה ומגלמות נכון לעכשיו רווח של 314 מיליון דולר על הנייר.