השורה התחתונה

השוק צופה כישלון למיילן ברכישת פריגו

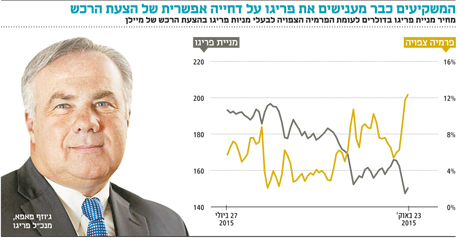

פריגו נסחרת כיום במחיר הנמוך ב־12% מהערך הצפוי לבעלי המניות אם הצעת הרכש של מיילן תאושר. היום יחל ג'ו פאפא בסבב פגישות עם משקיעים בישראל, בניסיון לשכנע אותם שהתוכנית שהוא בנה לפריגו עדיפה על מכירה למיילן

ניסיון ההשתלטות של מיילן על פריגו נכנס בשבועות האלו לישורת האחרונה. אתמול נחתו בישראל מנכ"ל ויו"ר פריגו, ג'וזף פאפא, וג'ודי בראון, סמנכ"לית הכספים של החברה, שינסו לשכנע את המשקיעים המקומיים כי התוכנית האסטרטגית שהציגה פריגו ביום חמישי עדיפה בהרבה על הצעת הרכש של מיילן.

- פריגו מציגה תוכנית התייעלות: "עדיפה בהרבה על הצעת הרכש של מיילן"

- שלי יחימוביץ' בוועדת הכספים: "רכישת פריגו בידי מיילן היא כמו פיגוע בתושבי הדרום"

- רשות ני"ע: מיילן תירשם בת"א גם אם לא תרכוש את פריגו

פאפא צפוי גם להיפגש עם עובדי החברה שמעסיקה 1,000 איש בישראל. המוסדיים ותעודות הסל בישראל מחזיקים ב־8%-10% מפריגו. מיילן פרסמה באמצע ספטמבר את הצעת הרכש הרשמית שלה לפריגו. אם בעלי המניות בפריגו ייענו להצעה, שתפקע ב־13 בנובמבר, הם יקבלו 2.3 מניות מיילן ועוד 75 דולר במזומן על כל מניה של פריגו. לפי מחיר מניית מיילן בסוף השבוע, שווי התמורה לבעלי מניות פריגו צפוי להיות 169.2 דולר למניה, גבוה בכ־12% ממחיר מניית פריגו באותו מועד. הפער הגדול בין מחיר המניה ובין הערך הצפוי מהצעת הרכש מבהיר שהשוק מעריך שבעלי המניות בפריגו ידחו את הצעת הרכש.

אם תהיה היענות של יותר מ־80% להצעה של מיילן, תתבצע רכישה כפויה גם לבעלי מניות פריגו שלא ייענו להצעה. אם ההיענות תנוע בין 50% ל־80% מבעלי מניות פריגו, ההצעה תיושם רק עבור אלה שייענו להצעה, והיתר יחזיקו במניות מיעוט של פריגו שתהיה בשליטת מיילן. היענות של פחות מ־50% מבעלי מניות פריגו משמעותה דחייה וביטול של הצעת הרכש של מיילן. על פי החוק באירלנד (מקום מושבה של פריגו), אם יותר מ־50% מבעלי המניות ייענו להצעת הרכש, מיילן תחויב לתת הזדמנות למחזיקים נוספים בפריגו להיענות להצעת הרכש באותם תנאים גם שבועיים לאחר המועד הקובע.

פריגופרסמה בשבוע שעבר את דו"חות הרבעון השלישי של 2015 ופרסמה תחזית לשנה הבאה. מיילן צפויה לפרסם את תוצאות הרבעון השלישי בסוף השבוע. פרסום הדו"חות של מיילן צפוי לשפוך אור נוסף על אפשרות הרישום של מניית מיילן למסחר בתל אביב עוד לפני פרסום תוצאות הצעת הרכש. למהלך כזה, אם יתרחש, תהיה השפעה גדולה על כלל המניות בבורסה, זאת מכיוון שאם מניית מיילן תירשם למסחר ומניית פריגו, שכבר נסחרת בתל אביב לא תימחק, תעודות הסל ייאלצו למכור מניות מקומיות בהיקף של כ־1.8 מיליארד שקל ולרכוש את מניית מיילן באותו הסכום.

תחזית אופטימית של פריגו

פריגו היא חברה ותיקה בתחומי התרופות ללא מרשם והתרופות הגנריות בארה"ב. בשנים האחרונות היא הרחיבה את תחומי הפעילות שלה באמצעות רכישות. שתי המהותיות ביותר היו רכישת חברת אלאן תמורת כ־6.8 מיליארד דולר ב־2013 ורכישת אומגה ב־2015 תמורת כ־4.5 מיליארד דולר (שתיהן במזומן ומניות). עם פרסום דו"חות הרבעון השלישי הודיעה פריגו על תוכנית לרכישה עצמית של מניות בהיקף של 2 מיליארד דולר: רכישה בהיקף של חצי מיליארד דולר במהלך הרבעון הרביעי, והיתר בתוך שלוש שנים. בכל מקרה, תחילת הרכישה תהיה רק אם הצעת הרכש של מיילן תיפול.

מטרת הרכישה היא מתן אופק הכולל תמיכה במחיר המניה במקרה שהצעת הרכש של מיילן תיכשל (ובכך היא הופכת את הצעת הרכש לאטרקטיבית פחות), ניצול מחיר מניה שהנהלת פריגו רואה בו מחיר הזדמנותי, והעלאה של הרווח למניה הצפוי ב־2016 בזכות הקטנה מהותית של כמות המניות שתהיה לחברה במהלך אותה שנה.

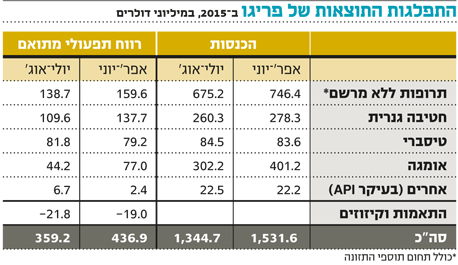

פריגו הציגה תחזית אופטימית לרווח של 9.3 דולר למניה ב־2016 בהתבסס על כמות המניות הנוכחית. בעקבות מימוש הרכישה העצמית, הרווח הצפוי יעלה ב־22% לעומת הרווח הצפוי השנה ל־9.45 דולר למניה. בנוסף, פריגו הודיעה על תוכנית התייעלות שתכלול צמצום של כוח האדם ב־800 עובדים (6%), ריכוז שרשרת האספקה באירלנד לצורך התייעלות ומימוש הקלות מס, ויציאה מעסקי הוויטמינים, מינרלים ותוספי התזונה שלהם שיעור רווח תפעולי נמוך. פריגו מקווה ששילוב צעדים אלו יחסוך לחברה 175 מיליון דולר בשנה. מרבית צמצום כוח האדם תנבע ממכירת חטיבת הויטמינים, ולא יכלול פיטורים), והשפעת ההתייעלות על העובדים בישראל צפויה להיות זניחה.

תרופות גנריות וללא מרשם

תחום התרופות ללא מרשם בארה"ב אחראי למחצית מהכנסות של פריגו. לפריגו יש גם חטיבה גנרית עם שיעור רווחיות גבוה, זכות לתמלוגים בהיקף מהותי מתרופת הטיסברי (לטיפול בטרשת נפוצה) שהתקבלה עם רכישת חברת אלאן, ותחום התרופות ללא מרשם באירופה, שנוצר עם רכישת חברת אומגה. עיקר הפעילות בתחום התרופות ללא מרשם בארה"ב מתבצע באמצעות מיתוג תרופות תחת מותג פרטי של רשת קמעונאית, ובניית מוצר הדומה למוצר של חברה מתחרה.

אף שהמכירות של חטיבה זו שמרו על יציבות יחסית ל־2014, הרווחיות התפעולית עלתה בזכות שיעור רווח גבוה יותר במוצרים חדשים והפסקת ייצור מוצרים עם שיעור רווחיות נמוכה. ברבעונים השני והשלישי השיגה פריגו רווח תפעולי של 159.6 מיליון דולר ו־138.7 מיליון דולר (בהתאמה) מתחום התרופות ללא מרשם. הירידה ברווח ברבעון השלישי לעומת הרבעון השני נובעת מעונתיות שקיימת בתחום. פריגו מקווה שהמגמה של מעבר מתרופות מרשם לתרופות ללא מרשם תגדיל את רווחיות התחום בעתיד. מנגד ניכרת התגברות בתחרותיות בתחום.

לפריגו חטיבה גנרית שעיקר הפעילות שלה בארה"ב. חטיבה זו המשיכה להציג צמיחה בעיקר בזכות השקה של כמה מוצרים חדשים. ברבעונים השני והשלישי השיגה החטיבה שיעור רווחיות תפעולית גבוה של 49% ו־42% (בהתאמה) ורווח תפעולי מתואם של 137.7 מיליון דולר ו־109.6 מיליון דולר (בהתאמה). הכנסות החטיבה צפויות לעקוף השנה את רף מיליארד הדולרים. פריגו מתמקדת במוצרים שייצורם מורכב, לכן התחרות מולם מועטה והם משיגים רווחיות תפעולית גבוהה. צבר המוצרים הגנריים בפיתוח כולל 31 תרופות הממתינות לאישור לשיווק, מתוכן פריגו צופה שבשבע מהן היא תזכה לבלעדיות או לבלעדיות משותפת. צבר זה יוצר לחטיבה פוטנציאל צמיחה נוסף בשלוש השנים הבאות.

צילום: בלומברג

צילום: בלומברג

דריסת רגל באירופה

רכישת אומגה יצרה לפריגו חטיבה גדולה המוכרת תרופות ללא מרשם באירופה, וברבעון השני של 2015 פריגו הכירה לראשונה בתוצאות אומגה באופן מלא. ברבעון זה המכירות הגיעו לשיא של 401 מיליון דולר והרווח התפעולי המתואם שנבע מהן היה 77 מיליון דולר. ברבעון השלישי, שסובל מחופשת הקיץ באירופה, המכירות הסתכמו ב־302 מיליון דולר והרווח התפעולי המתואם ב־44.2 מיליון דולר. פריגו מקווה ליצור סינרגיה ממיזוג הפעילות של אומגה באמצעות שיפור הייצור והרכש של שתי החברות. סינרגיה נוספת צפויה בטווח הזמן הארוך יותר באמצעות השקת חלק ממוצרי פריגו הנמכרים בארה"ב גם באירופה.

התמלוגים של טיסברי

לאחר רכישת אלאן לפריגו זכות לתמלוגים בהיקף של 18% ממכירות הטיסברי (המשווקת על ידגי ביוג'ן). אם המכירות השנתיות יעברו את סף 2 מיליארד הדולרים, שיעור התמלוגים יעלה ל־25% עבור ההפרש שמעל לסף. הצמיחה במכירות הטיסברי נבלמה לאחר שיא שנרשם ברבעון השלישי של 2014, והיא מיוחסת בעיקר לירידת שער היורו מול הדולר. ברבעונים השני והשלישי של 2015 הכירה פריגו ברווח תפעולי מתואם של 79 מיליון דולר ושל 82 מיליון דולר (בהתאמה) ממכירות הטיסברי. שיעור המס על מכירות אלו עומד על 1% בלבד (בעקבות הטבות המס הניתנות באירלנד), לכן כמעט כל הרווח התפעולי הנוצר ממכירות הטיסברי מתורגם לרווח נקי.

בשבוע שעבר נחלו משקיעי פריגו אכזבה כאשר ביוג'ן הודיעה על כישלון ניסוי שלב 3 בטיסברי לטיפול בטרשת נפוצה מתקדמת משנית. הצלחת הניסוי היתה פותחת בפני התרופה שוק גדול נוסף שהיה תומך מהותית ברווחים שינבעו לפריגו מהתרופה. לטיסברי יעילות רבה במניעת ההתקפים בטרשת נפוצה, מנגד, תופעות הלוואי שלה קשות ומסוכנות. התלות הגבוהה של פריגו במכירות הטיסברי יוצרת לה סיכון הנובע מהאפשרות שתרופות מתחרות ישיגו יעילות דומה עם רמת סיכון נמוכה יותר, ומכירות התרופה יירדו מהותית.

ברבעונים השני והשלישי השיגה פריגו רווח תפעולי מתואם של 437 מיליון דולר ושל 359 מיליון דולר (בהתאמה). לפריגו עודף התחייבויות פיננסיות נטו של כ־4.5 מיליארד דולר, שיצרו הוצאות מימון של 45 מיליון דולר ברבעון. לאחר הוצאות נוספות של 5 מיליון דולר ומס בשיעור של כ־17%, נותר לפריגו ברבעונים השני והשלישי רווח נקי מתואם של 320 מיליון דולר ושל 258 מיליון דולר (בהתאמה) — המשקף רווח של 2.18 דולר למניה ושל 1.76 דולר למניה (בהתאמה). פריגו צופה שהרווח הנקי המתואם ב־2015 יהיה 7.85-7.65 דולר למניה. בנוסף, פריגו צופה המשך צמיחה ברווחים בשלוש השנים הבאות בזכות צבר המוצרים בפיתוח הן של החטיבה הגנרית והן של התרופות ללא המרשם, בזכות הסינרגיה עם אומגה, ובזכות התייעלות ורכישות נוספות. פריגו מעריכה שהיא תשיק מוצרים חדשים עם היקף מכירות שנתי של כמיליארד דולר בשלוש השנים הקרובות, מרביתם יגיעו מתחום התרופות ללא מרשם בארה"ב ובאירופה.

בחצי השנה האחרונה ביצעה פריגו ארבע רכישות מהותיות: רכישת חטיבה של חברה מקסיקנית המייצרת תרופות הניתנות באמצעות גלולות בטכנולוגיית Softgel הנוחה יותר לבליעה; רכישת כמה תרופות ללא מרשם של חברת GSK שלהן היקף מכירות שנתי של 110 מיליון דולר; בנוסף, פריגו רכשה חברה לייצור מוצרים לדיאטה בגרמניה ומותג של כמה מוצרים לטיפול בצלקות. בכך פריגו חוזרת לאסטרטגיה שהיא הובילה לפני רכישת אלאן ואומגה, של צמיחה באמצעות רכישת עסקים בינוניים עם סינרגיה לתחום הפעילות שלה.

מכפיל הרווח התכווץ

למרות צפי לרווח של 9.45 דולר למניה ב־2016, וצפי לצמיחה נוספת של 5%-10% בשנתיים שלאחר מכן, מחיר מניית פריגו עומד כעת על כ־150 דולר ומשקף מכפיל רווח של 16, נמוך מהותית ממכפיל רווח של יותר מ־20 שהיה למניה בשנתיים הקודמות. הסיבה העיקרית לכך היא לחץ כולל על סקטור התרופות הנובע מהתמקדות של הילארי קלינטון במחירי התרופות בארה"ב כאחד מנושאי הבחירות לנשיאות. כמחצית מהרווח התפעולי של פריגו נובעת, כאמור, מתחום התרופות הגנריות בארה"ב ומהתמלוגים לתרופת הטיסברי — תחומים הרגישים לביקורת על מחירי תרופות בארה"ב, ולכן נוצר לחץ שלילי על מניית פריגו. לאחר השלמת רכישות הענק של אלאן ושל אומגה, ותחת איום ההשתלטות העוינת והחשש מהחרפה בתנאי השוק בארה"ב, פריגו מבצעת צעדי התייעלות והתמקדות. תוצאות המאבק בין פריגו למיילן צפויות להתברר לקראת אמצע נובמבר, ואז נדע אם פריגו תוכל לבצע את האסטרטגיה שלה לבדה, או שהיא תהפוך להיות חטיבה מהותית מאוד בפעילות של מיילן.

מיילן איבדה 45% מאפריל

ביום שישי צפויה מיילן לפרסם את תוצאות הרבעון השלישי של 2015, ובהן צפויות הבהרות נוספות בנוגע לתוכניות בנוגע לרכישת פריגו ולגבי האפשרות לרישום המניה למסחר בבורסה בתל אביב. רק לפני חצי שנה מחיר מניית מיילן כבר הגיע ל־75 דולר, זאת בעקבות ההצעה של טבע לרכוש את מיילן לפי מחיר של 82 דולר למניה. ההתנהלות הבעייתית של הנהלת מיילן בעיקר, שהובילה להסרת הצעת הרכש של טבע ולאובדן אמון של משקיעים, ובמידה פחותה יותר ההתבטאות של הילארי קלינטון בנוגע למחירי התרופות, גרמו לכך שבסוף השבוע האחרון נסחרה מניית מיילן במחיר של 41 דולר — מחצית ממחירה בהצעת הרכש של טבע.

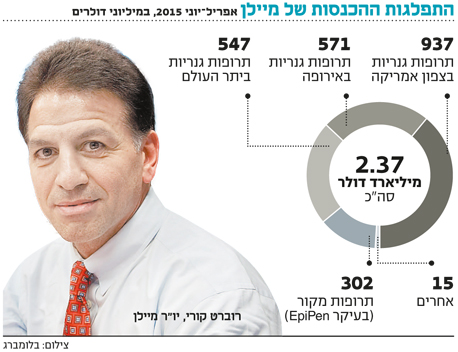

למיילן יש חטיבת תרופות מקור המבוססת בעיקר על האפיפן (EpiPen) – מזרק לשימוש עצמי נגד תגובה אלרגית חזקה. לאפיפן כבר יש תחרות גנרית ממוצרים נחותים ולכן השפעתה נמוכה. החשש של מיילן נובע מכך שבחודשים הקרובים טבע תשיק גרסה גנרית משלה לאפיפן, שיכולה לנגוס בנתח השוק של מיילן. היתרונות הגדולים של מיילן בתחום הגנרי נעוצים ביכולתה לפתח מוצרים מורכבים יותר, שזוכים למחיר גבוה בזכות תחרות נמוכה. ההתמחות של מיילן היא בתחומי ההזרקה, טבליות ג'ל רכות וטכנולוגיות המשאפים של החברה. למיילן צבר מוצרים גדול בפיתוח הכולל 260 תרופות הממתינות לאישור מינהל המזון והתרופות בארה"ב (FDA) בהיקף מכירות תרופות מקור של 99 מיליארד דולר, מתוכן על 50 מיליארד דולר מיילן מעריכה שתזכה בבלעדיות או בבלעדיות משותפת שהיקף מכירות תרופות המקור שלהן הוא 33.4 מיליארד דולר. צבר מוצרים זה מבטיח לשמר את מעמדה של מיילן בין ארבע החברות הגנריות הגדולות בעולם בשנים הקרובות. למיילן מערך ייצור של חומרים פעילים לייצור תרופות (API) גדול בהודו המנצל את עלויות הייצור שם. בסוף פברואר השלימה מיילן את רכישת פעילות החטיבה הגנרית של אבוט בשווקים מפותחים מלבד ארה"ב. עסקה זו כללה ייצור ומכירות מוצרים גנריים בעיקר באירופה, קנדה, יפן, אוסטרליה וניו זילנד. מיילן מפתחת כמה תרופות ביולוגיות שאם יזכו לאישור לשיווק, ישמרו על מעמדה בתחום הגנרי בתחילת העשור הבא.

חלק מהפוטנציאל בטווח הזמן הקצר של מיילן מגיע מפיתוח גרסה גנרית ל־Advair לטיפול באסטמה ובמחלת ריאות כרונית (COPD) המיוצרת על ידי GSK. מיילן מצויה כעת בניסוי שלב 3 ב־Advair ומקווה להתחיל בשיווק המוצר בארה"ב ב־2016. הגרסה הגנרית של Advair, שממותגת באירופה תחת השם Seretide, הושקה ביוני באנגליה ובמהלך הרבעון השלישי בגרמניה. היקף המכירות העולמי של Advair הוא כ־7 מיליארד דולר בשנה, ולכן הפוטנציאל של מוצר זה גבוה מאוד. פוטנציאל נמוך יותר מגיע מפיתוח הגרסה הגנרית לקופקסון, שעדיין לא קיבלה אישור לשיווק בארה"ב. הפוטנציאל של הקופקסון הגנרי מצומצם יותר מכיוון שטבע העבירה יותר משני שלישים מהמטופלים לגרסה הניתנת בהזרקה שלוש פעמים בשבוע (במקום פעם ביום) ומכיוון שסאנדוז ומומנטה כבר השיקו את הגרסה הגנרית שלהן לקופקסון.

מיילן רשמה ברבעון השני הכנסות של 2.37 מיליארד דולר. יותר מ־2 מיליארד דולר הגיעו מהתחום הגנרי ו־302 מיליון דולר מתחום מוצרי המקור (בעיקר האפיפן). מיילן לא מדווחת איזה חלק מהרווח התפעולי נובע מהאפיפן ואיזה נובע מהתרופות הגנריות. היא רשמה רווח נקי מתואם של 474 מיליון דולר – 0.91 דולר למניה. מיילן צופה רווח של 1.45-1.39 דולר למניה ברבעון השלישי ושל 4.15-4.35 דולר למניה בכל השנה. הרווחיות הגבוהה ברבעון השלישי תתמך בהשקת הגרסה הגנרית לתרופה בשחרור מושהה לצרבת, Nexium, בתחילת אוגוסט. היקף מכירות תרופת המקור ב־2014 עמד על כ־6 מיליארד דולר. טבע היתה הראשונה שהשיקה גרסה גנרית לתרופה זו בתחילת השנה, ולגרסה גנרית זו חלק מהותי בתוצאות החזקות שטבע הציגה בשני הרבעונים הראשונים של השנה (והיא צפויה לתמוך מהותית גם בתוצאות הרבעון השלישי של טבע). גרסה גנרית זו צפויה לתרום מהותית לרווחי מיילן ברבעון השלישי. גורם נוסף שצפוי לתמוך בתוצאות הרבעון השלישי הוא השקת הגרסה הגנרית ל־Advair באנגליה ובגרמניה.

מיילן צופה המשך צמיחה בשנים הבאות, בעיקר בזכות ההשקות הצפויות לגרסאות הגנריות ל־Advair ולקופקסון, בזכות יתר צבר התרופות הגנריות בפיתוח, ובזכות הסינרגיה עם הפעילות הנרכשת של אבוט. היעד ארוך הטווח שהחברה מציבה לעצמה הוא רווח של 6 דולר למניה ב־2018, כ־3 מיליארד דולר בשנה לפי כמות המניות הנוכחית. מיילן נסחרת כבר עתה לפי מכפיל רווח נמוך מ־10 על רווחי השנה הנוכחית, בעיקר בגלל חשש המשקיעים מפגיעה ברווחי האפיפן ומשינוי לרעה של מחירי התרופות בארה"ב. למיילן עודף ההתחייבויות הפיננסיות של 7 מיליארד דולר. רכיב המזומן הצפוי אם מיילן תרכוש את כל מניות פריגו הוא 11 מיליארד דולר. לכן, אם העסקה תושלם, עודף ההתחייבויות הפיננסיות של מיילן יהיה 22.5 מיליארד דולר (החוב הנוכחי של מיילן, ועוד זה של פריגו ועוד רכיב המזומן בעסקה) ורמת המינוף של החברה תגדל מהותית. מנגד, העסקה תוסיף נדבך איכותי נוסף לתחום הפעילות הגנרית של מיילן, ותיצור רגל שנייה מהותית נוספת לפעילות של מיילן שתהיה פעילות התרופות ללא מרשם בארה"ב ואירופה.

הכותב הוא כלכלן בחברת הייטק