שוק ההון המתיק את הגלולה המרה שנחתה על ענף הביטוח

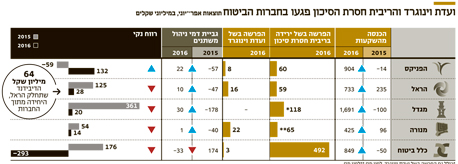

הירידה בריבית חסרת הסיכון ומסקנות ועדת וינוגרד הגדילו את ההפרשות לחיזוק העתודות של חברות הביטוח הגדולות. אך רווחי ההשקעות הצילו את השורה התחתונה ברבעון השני. כך, הכנסות הפניקס משוק ההון היו 904 מיליון שקל והיא עברה מהפסד לרווח

ההשפעה המתמשכת של הירידה בריבית חסרת הסיכון והמלצות ועדת וינוגרד פגעו בשורה התחתונה של חברות הביטוח, עם זאת רווחי ההשקעות קיזזו את המכה.

- כלל ביטוח חשפה הפסד כולל של 293 מיליון שקל ברבעון השני

- הראל: צניחה של 78% ברווח ל-28 מיליון שקל ברבעון השני

- נחתמה עסקת הפניקס: יאנגו תשלם 1.95 מיליארד שקל תמורת חברת הביטוח

את הצניחה הגדולה ביותר הציגה כלל ביטוח, שעברה מרווח לההפסד של 293 מיליון שקל ברבעון השני. את המחצית כולה מסכמת החברה עם הפסד של כ־542 מיליון שקל לעומת רווח של 237 מיליון שקל במחצית המקבילה. גם יתר החברות, למעט הפניקס, רשמו ירידה ברווח. כך, מגדל, הראל ומנורה מבטחים הציגו ירידה של 94.5%, 77.6% ו־74.1% בהתאמה ברווח הנקי ברבעון השני. בסיכום המחצית הראשונה, שלוש החברות עברו מרווח להפסד.

הפניקס היא היחידה שסיכמה הן את הרבעון והן את המחצית הראשונה ברווח. חברת הביטוח, בניהולו של אייל לפידות, הצליחה לעבור מהפסד של 59 מיליון שקל ברבעון המקביל לרווח של 132 מיליון שקל. זאת בעיקר בזכות רווחי השקעות של 904 מיליון שקל והכנסות נטו מפרמיות שעמדו על 2 מיליארד שקל ברבעון השני. בששת החודשים הראשונים של 2016 הרווח של הפניקס הסתכם ב־146 מיליון שקל – פי תשעה לעומת המחצית המקבילה.

הברקזיט פגע בענף הביטוח

ירידת הריבית חסרת הסיכון במחצית הראשונה של השנה, כפי שהיא משתקפת מתשואות האג"ח הארוכות, אילצה את חברות הביטוח להגדיל את ההפרשות כנגד ההתחייבויות העתידיות (בעיקר בביטוחי החיים). ירידה בריבית חסרת הסיכון מסמנת שקיים קושי לייצר תשואה בסביבת הריבית הנמוכה, ולכן חברת הביטוח צריכה לחזק את העתודות, כדי להבטיח שתעמוד בהתחייבויות כלפי המבוטחים.

אחת הסיבות לירידה בריבית חסרת הסיכון במחצית הראשונה היא התוצאות המפתיעות של משאל העם בבריטניה, שבו אזרחי המדינה החליט על היפרדות מהאיחוד האירופי. ההשפעה הישירה של הברקזיט היתה פיחות ניכר בליש"ט, ירידות במניות הבנקים באירופה ופדיונות בקרנות הנאמנות. עם זאת, לאחר המחצית הראשונה השווקים רשמו תיקון ואף החלה עלייה בריבית חסרת הסיכון.

הגדלת ההתחייבויות התבצעה בעיקר בביטוחי החיים בהם יש התחייבות לתשואה שנתית של 4.86%. כך, למשל, כלל ביטוח, בניהולו של איזי כהן, הפרישה 960 מיליון שקל במחצית הראשונה. מגדל, שלא הפרידה בין ההפרשות בשל הריבית חסרת הסיכון ומסקנות ועדת וינוגרד, הפרישה 955 מיליון שקל לפני מס במחצית הראשונה.

גם המלצות ועדת וינוגרד פגעו בשורה התחתונה. הוועדה בחנה את הנתונים שמשמשים את המוסד לביטוח לאומי לחישוב הקצבאות המשולמות לנפגעי תאונות עבודה.

כיום נפגעי עבודה יכולים לקבל את הפיצוי שלהם מביטוח לאומי כסכום חד־פעמי במקום כקצבאות חודשיות. לכן ביטוח לאומי נדרש לחשב את תוחלת החיים הצפויה של הנפגע ופרמטרים נוספים שעשויים להשפיע על הקצבה, שאותה הוא מהוון לתשלום חד־פעמי. המלצת הוועדה, שנכנסה לתקוף ביוני 2016, קבעו כי יש להוון את הסכום החד־פעמי לתשלום לפי ריבית של 2% ולא של 3%, וזאת על רקע ירידת הריבית בשנים האחרונות.

העדכון חל גם על חברות הביטוח, שמשלמות למבוטחים שלהן פיצויים בתשלום חד־פעמי על בסיס היוון הקצבה הצפויה. ככל שריבית ההיוון יורדת, כך גדל גובה התשלום לנפגע ולכן ברבעון השני של השנה נאלצו חברות הביטוח להגדיל את ההפרשות שלהן להתחייבויות עתידיות. כך, לדוגמה, הראל, בניהולו של מישל סיבוני, הפרישה 16 מיליון שקל ומנורה מבטחים, בניהולו של מוטי רוזן, הפרישה 22 מיליון שקל.

עם זאת, בתום המחצית הראשונה, משרד האוצר הודיע כי שר האוצר משה כחלון הגיע להסכמות עם שר הרווחה חיים כץ לביטול מסקנות וינוגרד. ברבעונים הקרובים צפויות החברות לבטל את ההפרשות שכבר נעשו.

רק הראל חילקה דיבידנד

ההפרשות להגדלת העתודות קוזזו בחלקן בשל התשואות בשוק ההון, שהיו גבוהות יותר לעומת הרבעון המקביל ב־2015. מגדל, בניהולו של עופר אליהו, רשמה רווח של 1.69 מיליארד שקל ברבעון השני של השנה לעומת הפסד של 100 מיליון שקל ברבעון המקביל. כלל ביטוח רשמה רווחי השקעות של 850 מיליון שקל לעומת הפסד של 50 מיליון שקל בשנה שעברה, והפניקס, כאמור, נהנתה מהכנסה של 904 מיליון שקל לעומת הפסד של 14 מיליון שקל ברבעון המקביל. רווחי ההשקעות של מנורה זינקו פי 4.5 ועמדו על 425 מיליון שקל ואילו בהראל הרווחים גדלו פי שלושה ל־733 מיליון שקל.

חברות הביטוח נהנו גם מגביית דמי ניהול משתנים בפוליסות המשתתפות ברווחים, זאת לעומת החזר של דמי הניהול למבוטחים אשתקד. יוצאת הדופן היא כלל ביטוח שהחזירה ברבעון השני למבוטחיה כ־33 מיליון שקל לעומת 174 מיליון שקל ברבעון המקביל. חברות הביטוח לא גובות דמי ניהול אם התשואות שליליות.

היחידה שהודיעה כי תחלק דיבידנד בגין תוצאות הרבעון השני היא הראל, שתעניק 64 מיליון שקל לבעלי המניות. באפריל האחרון פרסמה המפקחת על הביטוח דורית סלינגר הנחיה לפיה חברות הביטוח נדרשות לבצע תרגיל שבוחן אם לחברה יש מספיק הון בשל הסיכונים הביטוחיים בפניהן הן ניצבות. הנחיית המפקחת מבוססת על יישום הוראות סולבנסי 2, שעיקרן דרישות הון גבוהות יותר ביחס לקיימות. בהתאם לאלו, במגדל ובהפניקס קיים גרעון של מעל מיליארד שקל, ואילו בהראל, בכלל ובמנורה יש עודף.

סמנכ"ל מחקר בלידר שוקי הון אלון גלזר התייחס לתוצאות הכספיות של חברות הביטוח ואמר ל"כלכליסט" כי "השפעת הריבית היא דרמטית בעיקר בתחום ביטוחי החיים, אך למרות זאת התחום עצמו די בסדר. אבל בסביבת ריבית כל כך נמוכה חברות הביטוח לא מרוויחות וגם נאלצות לבצע הפרשות לעתודות. העתיד די קודר ביחס לאפשרות להשיג תשואות טובות למבוטחים". לצד השלכות הריבית הנמוכה, מציין גלזר את ריבוי הרפורמות שהנהיגה סלינגר בשנים האחרונות, בהן הירידה בדמי הניהול בקופות הגמל וקרנות ברירת המחדל בפנסיה שצפויות לתת אותותיהן בחודשים הבאים.

איזי כהן מנכ"ל כלל ביטוח צילום: עמית שעל

איזי כהן מנכ"ל כלל ביטוח צילום: עמית שעל