שתי קרנות הפנסיה הגדולות משאירות לקטנות פירורים

העברות הכספים בין המתחרות בענף הפנסיה מגלות תמונה עגומה: מנורה מבטחים ומגדל מקפת מרכזות את רוב תנועת הכספים של החוסכים - מבטחים מגייסת את הכספים שמקפת פודה. קרן הפנסיה של מיטב דש מפתיעה לטובה לאחר שהצליחה לגייס 113 מיליון שקל מתחילת השנה. בגמל, לעומת זאת, מיטב דש איבדה למתחרים מיליארד שקל

בנובמבר יתחילו לפעול בישראל קרנות פנסיה ברירת מחדל, שיציעו דמי ניהול מוזלים משמעותית לעומת הקרנות הגדולות. עד כמה החוסכים עוברים אליהן כבר היום?

הקרנות שבחר משרד האוצר במכרז הן של מיטב־דש והלמן אלדובי.

- הכלכלן הראשי של אקסלנס נשואה: "אל תבנו על הפנסיה שלכם. זו אשליה"

- מעמד הביניים שוקע בבוץ: חוסכים כסף, אך רק שליש מתוכו לפרישה

- הלמן־אלדובי נלחם על נתח שוק בעזרת דמי ניהול בגובה הרצפה

דמי הניהול בהן יהיו פחות מ־0.1% מהצבירה וכ־1.5% מההפקדות החודשיות. זאת לעומת תקרה חוקית של 0.5% מהצבירה ו־6% מההפקדות החודשיות. באוצר מפנטזים לשבור לראשונה את ההגמוניה השוררת בענף הפנסיה, שבמסגרתה חמש קרנות הפנסיה של חמש חברות הביטוח הגדולות שולטות בנתח שוק של 97% ולא משאירות לקטנות סיכוי להתרומם.

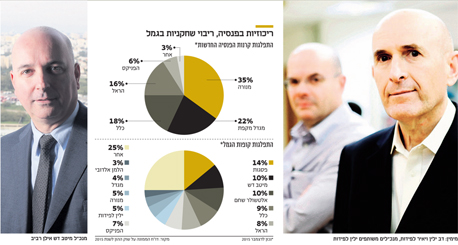

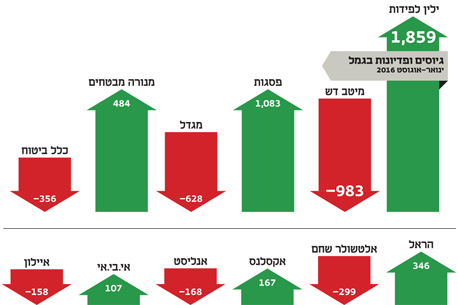

מתמונת העברות הכספים החודשית שמפרסם האוצר עולה תמונה עגומה. שתי קרנות פנסיה בלבד שולטות בתנועת הכספים של החוסכים - מבטחים החדשה של מנורה, הקרן הגדולה בישראל; ומקפת של מגדל, הקרן השנייה בגודלה. כמעט כמו תמונת ראי, מבטחים מגייסת כספים ומקפת מאבדת אותם לטובת המתחרות, בעיקר למבטחים. כך, מתחילת השנה ועד סוף אוגוסט גייסה מבטחים ממתחרים 861 מיליון שקלים ומקפת איבדה 737 מיליון שקל. באוגוסט לבדו גייסה מבטחים ממתחרים 112 מיליון שקל ואילו מקפת איבדה 123 מיליון שקל.

ביתר קרנות הפנסיה אין כמעט תנועת כספים. הקרן של כלל, השלישית בגודלה, איבדה למתחרים מתחילת שנה סכום נטו (כספים שנכנסו פחות כספים שיצאו) של 5 מיליון שקל. קרן הפנסיה של הראל גייסה 26 מיליון שקל נטו והפניקס איבדה 6 מיליון שקל.

ומה לגבי קרנות הפנסיה הקטנות, ובהן אלה שזכו במכרז האוצר? כאן מסתמנת הפתעה. בשקט בשקט קרן הפנסיה של מיטב דש, המנהלת 2.3 מיליארד שקל מצליחה לגייס כספים — 113 מיליון שקל מתחילת השנה ו־18 מיליון שקל באוגוסט. לאחרונה היא מוזגה עם הקרן של איילון, המנהלת 3.7 מיליארד שקל.

לעומתה הלמן אלדובי, אף שהיא מציעה דמי ניהול נמוכים בהשוואה למתחרות כבר היום, עוד לפני קרן ברירת המחדל, לא מצליחה לגייס כספים. הקרן איבדה 19 מיליון שקל למתחרות מתחילת השנה, וגודלה מסתכם ב־327 מיליון שקל בלבד.

קרן הפנסיה של פסגות, המנהלת 1.3 מיליארד שקל בלבד, מתקדמת ביחס לגודלה. הקרן גייסה 128 מיליון שקל מתחילת השנה ו־41 מיליון שקל באוגוסט.

צילום: תומי הרפז, עמית שעל

צילום: תומי הרפז, עמית שעל

מיטב דש מגייסת בפנסיה וצוללת בגמל ובהשתלמות

תנועת הכספים בענף הגמל חושפת נתון מפתיע. בעוד שקרן הפנסיה של מיטב דש מצליחה, למרות גודלה, לגייס כספים מהמתחרות, באפיקי הגמל וההשתלמות מיטב־דש פשוט מדממת. מתחילת השנה איבדה חברת הגמל של מיטב־דש כמעט מיליארד שקל, מתוכם 232 מיליון שקל באוגוסט.

לעומתה, חברת הגמל של ילין לפידות רוכבת על גלי ההצלחה בעודף התשואה שהשיגה על המתחרות מתחילת השנה וגייסה בשמונת החודשים האחרונים 1.8 מיליארד שקל, מתוכם סכום משמעותי של 733 מיליון שקל באוגוסט לבדו.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

פסגות, שעד כה הוביל לצד ילין לפידות את טבלת הגיוסים, שמתחילת השנה עמדו על יותר ממיליארד שקל, רשם העברות נטו שליליות של 17 מיליון שקל באוגוסט, לאחר שהפסיק לבלוט בביצועי התשואות. גם כלל, שמתברגת במקום האחרון בטבלת התשואות, איבדה באוגוסט 96 מיליון שקל למתחרים.

מעניין שחברת הגמל של אנליסט, שהתשואות שהשיגה מתחילת השנה מתברגות במקום השני אחרי ילין לפידות, לא מצליחה לתרגם את ההצלחה לגיוסים. 13 מיליון שקל אבדו למתחרות באוגוסט ו־168 מיליון שקל מתחילת השנה.

הריכוזיות בענף הפנסיה בולטת לעומת ריבוי השחקנים והתחרות העזה בענף הגמל. למצב זה יש כמה גורמים, אך בראש ובראשונה הוא תולדה היסטורית. ב־2005, בעקבות רפורמת בכר, נדרשו הבנקים למכור את קופות הגמל והן פוזרו בין שחקנים רבים - חברות ביטוח ובתי השקעות.

זאת בניגוד לענף הפנסיה, שנשלט על ידי שלוש קרנות פנסיה גדולות: מבטחים של מנורה, מקפת של מגדל וכלל פנסיה של כלל ביטוח. לקרנות הפנסיה של הראל והפניקס נתח שוק קטן יותר. כך, לקרנות הפנסיה הקטנות שניסו בתי ההשקעות להקים לא היה סיכוי ממשי להתרומם.

מעבר לכך, חברות הביטוח החזיקו בערוץ ההפצה המרכזי - סוכנויות ביטוח גדולות שנקראות מנהלי הסדרים פנסיוניים. אותן סוכנויות היו הערוץ הכמעט בלעדי למעסיקים ולעובדיהם, שכן הן סיפקו גם שירותי תפעול למעסיקים ולפיכך היו נוחות להם. תופעה זו מתחילה להיסדק כעת, הן בשל התערבות רגולטורית והן בשל התגברות מערכי ההפצה הישירים של קרנות הפנסיה. חלה שחיקה בדמי הניהול בקרנות, שמקשה על חברות הביטוח לתגמל את הסוכנים עבור הפצתן.

באוצר מקווים שקרן ברירת המחדל תעיר את החוסכים

בשורה התחתונה, תנועת הכספים בפנסיה מצביעה על ריכוזיות. שתי קרנות הפנסיה הגדולות מתחרות לרוב על עובדיהם של מעסיקים גדולים, ולא על החוסך הקטן - בעוד הקרנות הקטנות מזדנבות מאחור. למרות הריכוזיות בשוק זה, ניכרת תחרות על דמי הניהול, אך זו מתנהלת בין מספר קטן של שחקניות. העובדים של מעסיקים גדולים מהווים יעד מרכזי ולכן מסובסדות עבורם הנחות. כך נוצרים פערים גדולים בין עובדים מאוגדים לעובדים במקומות עבודה קטנים יותר, שמשלמים את המחיר. זו בדיוק הסיבה ליציאת קרן ברירת המחדל לדרך — לתת מענה גם לחוסכים נעדרי כוח מיקוח.

הצי

פייה באוצר היא שקרנות ברירת המחדל יעוררו את ציבור החוסכים הרדום לפעול. אבל נוכח מבנה השוק - הדינמיקה בין מעסיקים גדולים לקרנות וכן הפאסיביות הגדולה מצד החוסכים הפרטיים - לא בטוח כלל שהרפורמה תצלח.

ספק אם פועל שמתקשה לסגור את החודש ידע להתמודד מול סוכן שינסה להחתים אותו על מסמך שלפיו הוא מעדיף קרן כלשהי על פני ברירת המחדל. גם הקשר של ההסתדרות עם קרנות הפנסיה הגדולות והתנגדותה לרפורמת ברירת המחדל עלולה לשים מקלות בגלגלי הרפורמה.

גם אם החוסכים יחליטו לפעול, קרנות הפנסיה הגדולות צפויות לשלוף את התותחים הכבדים במאבק להישרדותן. ייתכן שכדי לחסל את הקרנות החדשות הן יספגו הפסדים בטווח הקצר, דוגמת מתן תמריצים לסוכני הביטוח שלהן כדי שישמרו את הלקוחות שיבקשו לעבור.

לעומת זאת, קרנות ברירת המחדל גובות דמי ניהול רזים, שלא יאפשרו להפעיל מאמצי שיווק נגדיים מספקים.לכן יש חשיבות לקמפיין תקשורתי של משרד האוצר לעידוד החוסכים.

לכך מצטרפות תקנות חדשות של המפקחת על הביטוח דורית סלינגר, שביקשה לתת סיכוי לקרנות הקטנות שזכו במכרז ברירת המחדל. לפיכך היא פרסמה טיוטת תקנות המחסלת את האפשרות של קרנות הפנסיה הגדולות לשמר לקוחות המבקשים לעבור למתחרים; האמצעי: ביטול פרק הזמן הקבוע היום (עשרה ימי עסקים) שבו הקרנות יכולות להניא חוסכים מלעבור.

סלינגר מקווה למנוע מחוסך, שכבר השתכנע לעבור לקרנות ברירת המחדל המוזלות, הפחדות מצד קרנות הפנסיה הגדולות. אלה לא יורשו לנצל את צי סוכני הביטוח ואנשי השימור שלהן כדי למנוע את העברת הכספים. אלא שכפי שנחשף ב"כלכליסט", חברות הביטוח הגדולות בוחנות הגשת בג"ץ בעניין.

ענף הגמל: התחרות יצרה מנגנון תגמול לסוכנים

בענף הגמל התמונה שונה לחלוטין. מעבר לעובדה שהוא כולל יותר שחקנים, יש בו נוכחות גדולה יותר של חוסכים פרטיים, דוגמת עצמאיים. גם בענף הגמל היה סבסוד צולב בין חוסכים חזקים לחלשים - הוזלת מחיר לפלח אוכלוסייה אחד על חשבון העלאת המחיר לפלח אחר. אלא שבמקרה זה, הכף נטתה לטובת חוסכים בעלי צבירות גבוהות, ולא התמקדה באופי המעסיקים. סבסוד זה נחתך דרמטית ב־2013, כשחקיקה חתכה את תקרת דמי הניהול בגמל מ־2% ל־1.05%.

הבדל נוסף הוא שמוצרי הגמל וההשתלמות הם פשוטים ומהווים חיסכון טהור. לעומתם קרן הפנסיה אמנם נחשבת פשוטה, אך כוללת רכיבים ביטוחיים ומבוססת על מנגנון סבסוד הדדי. גם אלמנטים מורכבים אלה משפיעים על המעורבות של החוסך הבודד (לעומת הדומיננטיות של המעסיק בפנסיה, שפחות נרתע מהתעסקות במוצר).

לבסוף, קרן השתלמות מיועדת לחיסכון לטווח בינוני, ומשום שחוסכים רבים כלל לא מייעדים אותה לגיל פרישה הם מגלים בה מעורבות גבוהה יותר.

סיבה נוספת לתחרות העזה בענף הגמל קשורה לסוכני הביטוח אך באופן שונה. הענף נהנה משלל שחקנים ותחרות עזה, אולם מבנה דמי הניהול בו מותיר בשנים האחרונות יותר נתח לסוכנים. בשל התחרות בין שתי קרנות הפנסיה הגדולות, מבטחים ומקפת, על המעסיקים הגדולים, פחתה בשנים האחרונות מעורבות סוכנים במגרש הפנסיה. זאת משום שאין "בשר" לשלם להם עמלות, והעבודה הופכת יותר ויותר ישירה, מול המעסיקים. הסוכנים מצדם פחות מתעניינים בחוסכים שאינם מאוגדים, לרוב צעירים בעלי צבירות נמוכות ושכר נמוך. לכן, גם אם דמי הניהול שהם משלמים גבוהים, ההתעסקות מולם לא בהכרח משתלמת כלכלית לסוכן.

לעומת זאת, בענף הגמל התחרות יצרה מנגנון תגמול יפה לסוכנים מטעם בתי ההשקעות וחברות הביטוח. זו באה לידי ביטוי בדמות בונוסים של אלפי שקלים על עמידה ביעדי מכירות ובטיסות מפנקות לחו"ל לסוכנים מצטיינים.

דמי הניהול הממוצעים בגמל הם 0.7%, ואילו בפנסיה הם עומדים על 0.3% מהצבירה וכ־3% מההפקדות - שווה ערך לדמי ניהול של 0.6% מהצבירה. מכיוון שהסבסוד הצולב בפנסיה חריף יותר בין חוסכים חזקים לחלשים, קלף המיקוח של דמי הניהול לסוכנים כמעט ולא קיים. לסוכנים פחות משתלם להשקיע בעובדים נטולי כוח המיקוח, ולכן הם ממקדים את מאמציהם בשוק הגמל, בעיקר בחוסכים עם צבירות גבוהות; זאת משום שדמי הניהול - וכפועל יוצא העמלות לסוכנים - נגזרים מהיקף הנכסים המנוהל (הסוכנים לרוב מקבלים מחצית מדמי הניהול שמקבלת חברת הגמל). כך, לסוכנים יש היום תמריצים להעביר חוסכים מקופה לקופה כדי ליהנות מעמלות מכירה גבוהות. לזכות הסוכנים יצויין כי הקופות המגייסות ביותר הן כמעט תמיד הקופות עם התשואות הגבוהות, כפי שניכר במקרה של ילין.

באוצר רוצים כבר שנים לשים קץ לתמריצים הבעייתים שמקבלים הסוכנים, אך עד כה חקיקה שכזו לא נכנסה לתוקף - חרף התבטאויות חריפות של המפקחת על הביטוח נגדם.

שר האוצר משה כחלון צילום: עומר מסינגר

שר האוצר משה כחלון צילום: עומר מסינגר