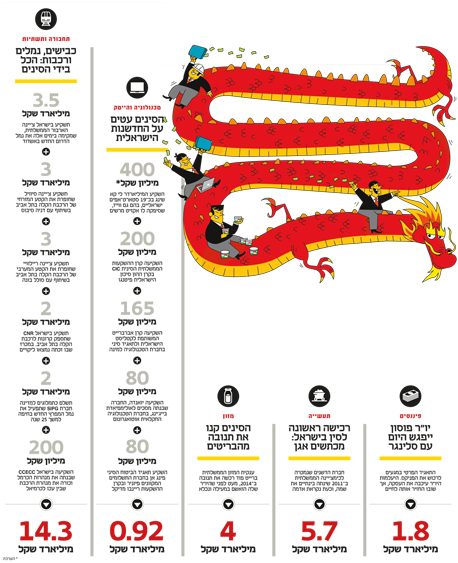

דרך המשי פינת אלנבי: ההון זורם החוצה מסין, חלק לא מבוטל ממנו לישראל

מרכישה של ענקיות כמו תנובה ומכתשים אגן, דרך השקעות בלתי פוסקות בהייטק המקומי ועד השתלטות על מיזמי התשתיות הגדולים ביותר; תאגידים סיניים השקיעו כבר קרוב ל־27 מיליארד שקל בשווקים בישראל, והמגמה הזאת לא הולכת לדעוך בשנים הקרובות

גל ההשקעה הסיני בישראל הוא אחת המגמות הבולטות של השנים האחרונות, אבל ברקע עומד סיפור נרחב בהרבה. גל אדיר של כסף זורם מהרפובליקה העממית אל שאר העולם, ונראה שהוא גובר והולך.

עוד בנושא:

- מפולת בשוקי סין: צניחה של 7% הובילה להפסקת המסחר לכל היום

- השלטון בבייג'ינג מוליך את הכלכלה הסינית על חבל דק

- סין: משעוני אפל מצופי זהב לכלב ועד עירום של מודליאני

- פרשנות: הגולם קם על נתניהו

- כלל: אין גרעין שליטה? זה לא בהכרח רע

המספרים מדהימים: בשווקים, כך דיווח אתמול ב"פייננשל טיימס" מנהל קרן הגידור הנודע גווין דייוויס, מעריכים שכרגע עוזבים את סין לא פחות מ־10 מיליארד דולר של המגזר הפרטי מדי יום. אלה נתונים דרמטיים, ואין פלא שסין מככבת בהערכות האנליסטים כאחד הגורמים המרכזיים שיעצבו את הכלכלה העולמית השנה, ולאו דווקא לטובה.

אז למה ההון זורם החוצה מסין? הנה למשל שאלה שהציגה ל"כלכליסט" בקיץ האחרון אן סטיבנסון יאנג, אנליסטית בעלת שם העומדת בראש חברת ייעוץ כלכלי בבייג'ינג: אם הצמיחה בארצות הברית למשל עומדת על כ־2% בשנה, והצמיחה בישראל עומדת על כ־3%, אז למה החברות הסיניות כל כך להוטות להשקיע בהן? הרי לכאורה הצמיחה בסין, על פי הנתונים הרשמיים, היא 7% בשנה. התשובה של יאנג ברורה: "הנתונים הסינים הם פיקטיביים. הסינים משקיעים מעבר לים בגלל ששם יש צמיחה, ואצלם אין".

איור: ערן מנדל

איור: ערן מנדל

לפי ההסבר הזה, מדובר בהחלטה עסקית רציונלית של התאגידים הסינים - הכלכלה שלהם מקרטעת, והם מחפשים צמיחה בחו"ל. לכך מצטרף עוד שיקול מכריע, שהפרשנים דנים בו בקדחתנות בשבועות האחרונים. סין, על פי הערכות, עתידה לבצע פיחות דרמטי של המטבע שלה בניסיון לעודד את היצוא ולהמריץ את הכלכלה. למעשה, בחודשים האחרונים הקברניטים הסינים כבר החלו לנקוט מהלכים להחלשת היואן (או הרנמינבי כפי שהוא נקרא בסין), אבל לפי חלק מההערכות, הוא צריך להיחלש בעוד לפחות 15% כדי להפוך לתחרותי. ואם זה המצב, לבעלי ההון בסין כדאי להזדרז ולהוציא אותו מהמדינה כמה שיותר מהר. "אם אתה יודע שהיואן נסחר בשער גבוה מדי", אומרת סטיבנסון יאנג, "אז תהיה מוכן למשל לקנות בית בסידני או בלונדון במחיר מופקע, בגלל שאתה יודע שאתה משתמש במטבע שנמצא כרגע במחיר מציאה".

ולכל זה צריך להוסיף ספקולציה פיננסית מהסוג שכיכב באינספור משברים בעבר. בשנים האחרונות זרמו לסין כמויות ענק של כסף בחיפוש אחר תשואות. המשקיעים, שלפעמים היו סינים, לוו בחו"ל בריבית נמוכה והשקיעו את הכסף בסין באפיקים בריבית גבוהה, תוך שהם גם מקווים שהיואן יתחזק ויוסיף לרווחים. זה מה שנקרא 'קארי־טרייד', ובתחילת השנה שעברה היו הערכות שדיברו על סכום דמיוני של טריליון דולר בעסקאות כאלה בסין. אבל עכשיו הגלגל מתהפך: הריבית בארה"ב עולה, ההשקעה בסין נעשית מסוכנת והיואן נחלש. התוצאה היא שהכסף החם בורח מסין למקומות אחרים והלחץ על היואן גובר. כדי לעצור את הסחף ממשלת סין נאלצת למכור את רזרבות המט"ח שלה בקצב של עשרות מיליארדי דולרים בחודש - ותורמת לחששות שתיאלץ להיגרר לפיחות, אפילו בעל כורחה. גם הצהרות של פקידים סינים על כך שאין בריחת הון מסין הן לא בדיוק סימן מעודד.

בן הנג גו, יו"ר תנובה צילום: בלומברג, אוראל כהן

בן הנג גו, יו"ר תנובה צילום: בלומברג, אוראל כהן

לקינוח יש לזכור את היד הנוקשה שהממשל מפגין לאחרונה כלפי בכירי המגזר העסקי, שרבים מהם 'נעלמו' פתאום. כפי שהעריך לאחרונה האנליסט המוערך אנדי קולייר, המנהל חברת ייעוץ בהונג קונג, האליטות הכלכליות - ששולטות על כ־50% מהחסכונות במדינה - חוששות מכך שהמדינה תשתלט על הנכסים שלהן. "הפתרון הקל ביותר לכך", לפי קולייר, "הוא להעביר את הכסף אל מעבר לים".

הדרך הקלה לנפח שווי של חברה

בשביל תאגיד סיני שלא מוצא השקעות טובות במדינה וגם מעוניין להגן על עצמו מפני פיחות המטבע, השקעה מעבר לים עשויה להיות החלטה עסקית נבונה ולגיטימית לחלוטין. אבל יש מי שמדבר גם על עסקאות מפקופקות יותר. סטיבנסון יאנג למשל מתארת את העסקה הבאה: "נניח שאני משקיע סיני שקונה חברת הייטק זרה ששווה בפועל 25 מיליון דולר. אני יכול להכריז פומבית שאנחנו משלמים 100 מיליון דולר, ובאופן פרטי להגיע להסדר עם המוכר: 'בוא נעמיד פנים שאתה מוכר לי את החברה ב־100 מיליון, אבל במציאות אני אתן לך 25 מיליון, וזה גם כדאי לך, כי אני אשלם לך מיליון דולר באופן אישי'. ואז עוברים 100 מיליון דולר לצורך הרכישה, שמתוכם 75 מיליון דולר מוחזרים למשקיע הסיני דרך חשבון בנק זר. אלה לא אירועים נדירים, וזה קורה גם בכלכלות שבהן יש בקרה ורגולציה מאוד טובים".

סטיבנסון יאנג היא לא היחידה שמדברת על פרקטיקות מפוקפקות. קולייר, האנליסט מהונג קונג, פרסם באביב שעבר דו"ח שמפרט מגוון אופנים שבהם עסקים סינים מזרימים הון אל מחוץ למדינה, כולל בין היתר רכישת שירותי ייעוץ פיקטיביים וחשבונאות יצירתית המתבססת על חברות־בנות ומיזמים משותפים בחו"ל.

לא מדובר רק במגזר העסקי. "בלומברג" פרסמו בנובמבר כתבה על 'אקסודוס הכסף' מסין אל שאר העולם, ועל מגוון הדרכים שבאמצעותן עוקפים עשירי סין את המגבלה של הוצאת 50 אלף דולר לאדם מהרפובליקה העממית: החל מבנקים מחתרתיים וחלפני כספים בהונג קונג, דרך פיצול העברת הכספים בין קבוצת אנשים, ועד למזוודות עמוסות כסף. במקרים רבים הכסף זורם לנדל"ן, ואילו לפי ההערכות של רויטרס, בין 2013 לתחילת 2015, לא פחות מ־6 מיליארד דולר זרמו מסין לרכישת דירות במנהטן לבדה.

מאחורי שטף ההון היוצא מסין עומדת, אם כן, תמונה מורכבת של האטה כלכלית בסין, אי ודאות סביב היואן, ולעתים גם רצון של בעלי ההון להוציא את כספם מהרפובליקה העממית. האם כל גורמי הרקע האלה משנים למי שניצב בצד השני של העסקה, כלומר לבעלי הנכס שהסינים רוכשים, ולמשק שבו הוא נמצא? שאלה טובה. כך או כך, יש לזכור שמאחורי גל ההשקעות הסיני בעולם יש עוד סיבות חוץ מהזדמנויות השקעה קורצות וסינרגיה עסקית מופלאה.