ניתוח כלכליסט

החברות הממשלתיות ישקיעו בסטארט-אפים? קודם שילמדו למסור חבילה

החל מעוד שבועיים, 12 חברות ממשלתיות יוכלו להשקיע מיליוני שקלים בחברות סטארט־אפ. היוזמה אמורה להזריק קצת חדשנות לחברות המנוונות הללו, אבל המבנה הנוכחי שלה כולל מעט מאוד מגבלות וצפוי להוביל בעיקר לאובדן כספי ציבור

בעוד כשבועיים צפויה להיכנס לתוקף החלטה של הקבינט החברתי־כלכלי שמאפשרת לחברות ממשלתיות להשקיע בחברות סטארט־אפ בתמורה למניות במסלול מקוצר. ההחלטה נועדה לאפשר לחברות הממשלתיות להטמיע טכנולוגיות חדשות ולהתחדש, אולם הכללת מסלול ההשקעות במבנה הנוכחי עשויה דווקא לגרום יותר נזק מתועלת.

- חברות ממשלתיות יורשו להשקיע עשרות מיליוני שקלים בסטארט-אפים

- מבקר המדינה יפרסם הוראות חדשות על העברת דיווחים אליו על ידי חברות ממשלתיות

- מבקר המדינה בדו"ח מיוחד: "ב-39 מ-61 חברות ממשלתיות אין יו"ר דירקטוריון באשמת השרים"

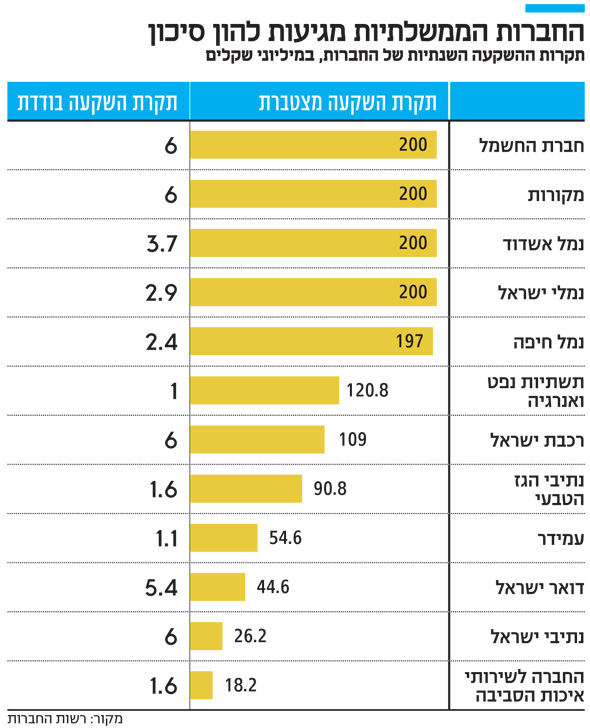

ההחלטה שהתקבלה כוללת 12 חברות ממשלתיות, בהן חברת החשמל, נמלי אשדוד וחיפה, רכבת ישראל ודואר ישראל. כל אחת מהן תוכל להשקיע בחברות הפעילות בתחומי הליבה שלהן באמצעות מסלול שכולל אישור השקעות בתוך פחות מ־30 יום, בסכומים שלא עולים על 10% מההון העצמי של החברה ועד תקרה של 200 מיליון שקל.

המשמעות היא, למשל, שחברת החשמל תוכל להשקיע עד 200 מיליון שקל, דואר ישראל עד 44.6 מיליון שקל ורכבת ישראל עד 109 מיליון שקל. על החברות שמקבלות את ההשקעה להיות ישראליות או בעלות פעילות ניכרת בישראל והמוצר שלהן צריך להיות כבר בשלב בטא, כלומר לאחר שעבר הוכחת היתכנות. מלבד מגבלות כלליות אלה, לחברות הממשלתיות ניתן חופש פעולה ניכר בניהול ההשקעות שלהן. וכשזה המצב, מה מונע לכאורה מחבר דירקטוריון באחת החברות הממשלתיות להשקיע בסטארט־אפ של אחיין שלו?

רקורד ניהולי גרוע

אין ספק שתריסר החברות הכלולות בהחלטה זקוקות נואשות ליד מכוונת שתדחוף אותן אל המאה ה־21, אבל היוזמה במצבה הנוכחי מעלה כמה סימני שאלה מדאיגים מאוד. חברת רכבת ישראל הפכה את פתיחת הקו בין תל אביב לירושלים לקומדיה של טעויות וחריגות תקציב בת כמעט שני עשורים. האם לחברה הזאת יש כוח האדם המתאים לזהות ולברור טכנולוגיות מתקדמות שראויות להשקעות בזק כאלה? האם הגוף המנוון שנקרא דואר ישראל, זה שמתקשה לעמוד היום במשימות כמו העברת חבילה מנקודה א' לנקודה ב', צריך להשקיע מיליונים מכספי הציבור ברכישת מניות בחברות הייטק?

כאשר קרנות הון סיכון משקיעות בחברות סטארט־אפ, השאיפה שלהן היא כמובן לייצר תשואות יפות למשקיעים באמצעות אקזיטים מכובדים. רוב ההשקעות הללו נכשלות - מכאן מרכיב הסיכון בשם - אבל המעט שכן מתממשות אמורות לפצות על כך. מרבית ההערכות בתחום מצביעות על כך שמעל ל־90% מההשקעות של הקרנות מסתיימות בכישלון.

שר האוצר משה כחלון. ניסיון לגזור קופון על אקזיטים צילום: מוטי קמחי

שר האוצר משה כחלון. ניסיון לגזור קופון על אקזיטים צילום: מוטי קמחי

מנהלי קרנות ההון סיכון צריכים לשכנע משקיעים שמפקידים בידם את כספם שיש להם היכולות והניסיון לאתר ולבחור חברות שיצליחו לא רק לשרוד בשוק התחרותי הזה, אלא גם להגיע עד לרכישה מוצלחת או הנפקה.

גזר בלי מקל

שיטת המקל והגזר שמובילה את פעילות ההון סיכון במגזר הפרטי רחוקה מלהיות מושלמת. היא סובלת מלא מעט הטיות ודעות קדומות, ובמקרים רבים מדי משקיעים גרועים לא מנופים מהשוק מהר מספיק. ובכל זאת, יש שני דברים מהותיים שמבדילים את הקרנות הפרטיות מהחברות הממשלתיות: רוב הכסף שהן משקיעות הוא כסף פרטי, והשיטה מצליחה בסוף להעניש על השקעות גרועות.

לדואר ישראל ולנמלים אין כיום צוות משקיעים מנוסה מספיק בשביל לבצע החלטות דומות. אבל חמור מכך, אין אף אחד שישפוט ויעניש את החברות הממשלתיות על ביצועים לא טובים. במקרה שלהן, התוצאה היחידה של השקעות גרועות היא אובדן כספי ציבור.

לעומת המגבלות המאוד כלליות שהעמיד האוצר, אפילו לקרנות הון סיכון יש מערכת כללים נוקשה יותר. קרן לא תשקיע במספר חברות בעלות טכנולוגיה מתחרה, למשל, משום שמדובר בניגוד עניינים. לעומת זאת, אין שום דבר שמונע מחברת החשמל להשקיע בכמה חברות שמנטרות צריכת אנרגיה, מלבד סירוב אפשרי מצד החברות עצמן.

ההחלטה החדשה מגיעה אחרי שניסיון קודם של האוצר להקים קרנות להשקעה בהייטק הסתיים בכישלון. כל אחת מחמש המועמדות הצליחו לגייס פחות מהסכום הנדרש לניהול קרן אחת.

ניסיונות הממשלה מגיעים דווקא כשהיקף ההון הזמין להשקעה גדל: לפי דו"ח של חברת המחקר IVC מהשבוע שעבר, ברבעון הראשון של השנה גייסו חברות ישראליות 1.52 מיליארד דולר ונרשמה עלייה במספר העסקאות ובהיקפי ההון שגויס. המגמות הללו לא נכונות רק לישראל אלא לעולם כולו, והן צפויות להימשך גם בעתיד הקרוב, ככל שיותר קרנות ענק ייכנסו לשוק.

אז באוצר מצאו דרך אחרת לקחת חלק במה שהם רואים כחגיגת הרווחים של ההייטק הישראלי. אלא שהיוזמה הנוכחית נראית כדרך לנסות לגזור קופון על אקזיטים ולא יותר מזה. רווחי המדינה מההייטק צריכים להגיע מתשלום מסים ומצמיחה כלכלית, לא מהפניית כספי ציבור להשקעות בסיכון גבוה.