2011: שנת המבחן של כלל ביוטכנולוגיה

ניתוח הפורטפוליו של חברת אחזקות הביומד, חלק שני: מדיוונד עשויה לקבל אישור באירופה כבר בעוד שנה, אך תתמודד בשוק קשה. החברות הבנות האחרות צריכות עדיין להציג קבלות

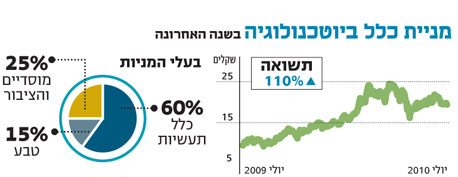

אתמול פתחנו כאן בניתוח מקיף של חברת האחזקות הגדולה בתחום הביומד, כלל ביוטכנולוגיה. בניגוד לרוב מניות הביומד, ממשיכה כת"ב בחודשים האחרונים להציג תשואה גבוהה, אך בחינה של אחזקותיה העיקריות מלמדת ש־2011 תהווה עבורה שנת מבחן.

אחרי אנדרומדה ודי־פארם נסקור כעת עוד ארבע חברות משמעותיות בפורטפוליו של כת"ב. שתיים מהן, גמידה סל וקיורטק, עוסקות בתחום חדשני במיוחד, והדרך להשלמת פיתוחיהן היא ארוכה וקשה. השתיים האחרות, מדיוונד ופוליהיל, קרובות יותר למכירות, אך ייתקלו בשוק תחרותי מאוד.

גמידה סל

כת"ב רכשה השנה את חברת ביומדיקל שאחזקתה העיקרית היא גמידה סל (19.7%). התמורה התחלקה למזומן, 28 מיליון שקל, ולמניות ואופציות של כת"ב ששוויין במועד העסקה הוערך ב־58 מיליון שקל.

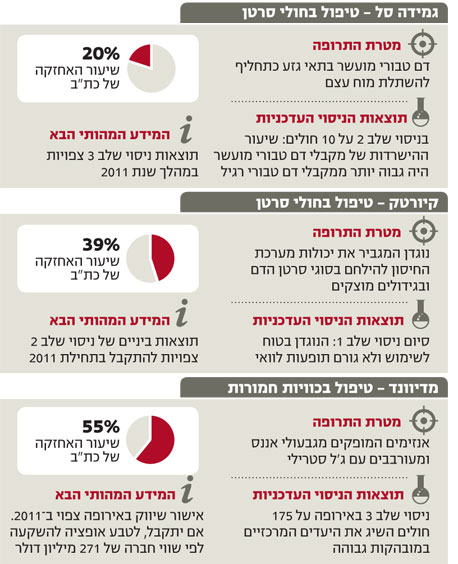

גמידה סל מפתחת תרופות המבוססות על תאי גזע מדם טבורי. תאים אלו עדיין לא התמיינו לתפקידם הסופי, ומסוגלים להתמיין לסוגי תאים שונים, לפי הסביבה שבה יימצאו. כך, הם עשויים לתת פתרון לטיפול במחלות הדורשות ייצור מחדש של קבוצות תאים. עם זאת, ריכוז תאי הגזע בדם הטבורי עדיין נמוך מדי כדי להיות אפקטיבי בטיפול במבוגרים.

גמידה סל פיתחה טכנולוגיות להעשרת מספר תאי הגזע שמקורם בדם הטבורי, והפרויקט המוביל שלה, במשותף עם טבע (50% לכל חברה), הוא ליצירת תאי גזע שעברו העשרה ויוכלו להוות תחליף להשתלת מוח עצם בחולי לוקמיה ולימפופה - סוגים של סרטן הדם.

בניסוי שנערך על מדגם קטן של עשרה חולים, נשארו תשעה בחיים יותר מ־100 ימים לאחר ההשתלה, בעוד שרק 56% מהחולים מקבוצת הביקורת (שבהם הושתל דם טבורי לא מועשר) שרדו במשך 100 יום. בבדיקה אחרי 180 יום הצטמצם הפער ורק 60% מהחולים נשארו בחיים לעומת 45% בקבוצת הביקורת. עקב המדגם הקטן ניסוי זה לא יכול לתת אינדיקציה לתוצאה בניסוי שלב 3.

ניסוי שלב 3 שהוכר על ידי ה־FDA יכלול 100 חולים וצפוי להסתיים במהלך 2011. בתוצאות הביניים לא פורסם שיעור החולים ששרדו, אבל הובהר שהטיפול בטוח, וששיעור תאי הגזע שהושתלו גבוה פי 15 בממוצע ממספר תאי הגזע במנת דם טבורי רגילה (אין להסיק מנתון זה כי יעילות הטיפול תגדל בשיעור דומה).

אם הטיפול יאושר לשיווק בארצות הברית ויעילות הטיפול תוכח בצורה משכנעת, פוטנציאל השוק עומד על כ־25 אלף חולים בשנה, שלא נמצא להם תורם מוח עצם מתאים. גמידה סל מעריכה כי מחיר הטיפול יעמוד על 20–50 אלף דולר לחולה (לא כולל עלות מנת הדם הטבורי, כ־35 אלף דולר), ומכך נגזר פוטנציאל כלכלי שנתי של יותר מחצי מיליארד דולר. נוסף על כך, מפתחת גמידה סל (ללא טבע), על בסיס תאי הגזע המועשרים, תרופה למחלות שונות, אך פיתוח זה נמצא בשלב טרום־קליני.

הפוטנציאל של גמידה סל יתברר למשקיעים בכת"ב ב־2011, כאשר יתפרסמו תוצאות הניסוי. אז יובהר אם בידיה מוצר מוביל לקראת שיווק, או שתיסוג לאחור, למוצרים בשלב טרום־קליני.

עוד קודם לכן יקבלו המשקיעים פיסות אינפורמציה נוספות: החברה בוחנת גיוס הון למימון פעילותה, והשאלה היא על פי איזה ערך הוא יתבצע. כמו כן, אלביט הדמיה בוחנת את הנפקת זרוע הביומד שלה הכוללת אחזקה בגמידה סל (ובאיינסייטק), והצלחה בהנפקה זו תהווה אינדיקציה לשווי שמקנה השוק לחברה.

קיורטק

קיורטק מנסה לטפל בסרטן על ידי ויסות מערכת החיסון למלחמה בתאים הסרטניים. המוצר המוביל של החברה הוא נוגדן שאמור להגביר את יכולות מערכת החיסון להילחם בסרטן הדם ובגידולים מוצקים. רוב ההון לפעילות החברה גויס מטבע.

קיורטק מנהלת במקביל כמה ניסויים הבוחנים את יעילות הנוגדן כחלק מטיפול בסרטן המעי הגס, בסרטן הכבד ובדלקת כבד נגיפית. הניסוי המתקדם ביותר הוא ניסוי שלב 2 לטיפול בלימפופה (סוג של סרטן הדם). גיוס 72 החולים לניסוי הסתיים בינואר השנה, ותוצאות ביניים צפויות במחצית הראשונה של 2011. סיום הניסוי צפוי במחצית השנייה של 2011.

לאחר השלמת ניסוי זה יש לטבע אופציה להשקיע בקיורטק כ־19 מיליון דולר נוספים למימון ניסוי שלב 3. תמורת השקעה זו תקבל טבע אופציה לרכוש את יתרת מניות קיורטק לאחר מסחור התרופה בארה"ב תמורת 110–160 מיליון דולר. מחצית מהסכום תגיע לידי כת"ב.

הסכם קיורטק־טבע אמנם פוטר את כת"ב מהצורך להזרים הון נוסף, אך גם מגביל מאוד עבורה את ערך קיורטק, כי גם אם תצלח החברה את השלבים המורכבים בדרך לאישור תרופה שתאט התפתחות סרטן או אף תסייע להחלמה, הערך המקסימלי עבור משקיעי כת"ב יעמוד על 80 מיליון דולר (אם תגיע קיורטק תגיע לשלב המכירות, יהיה לכת"ב עוד ערך מוסף: תמלוגים על כ־2% ממכירות קיורטק).

מדיוונד ופוליהיל

התרופה המובילה של מדיוונד, Debrase, מורכבת מאנזימים המופקים מגבעולי אננס ומג'ל סטרילי מיוחד, שאמורים לעכל באופן סלקטיבי רקמות פגועות באזורי כווייה מבלי לפגוע בתאים הבריאים.

התרופה מיועדת לטיפול בכוויות חמורות (דרגה שנייה ושלישית). מדיוונד סיימה בהצלחה ניסוי שלב 3 באירופה על 175 חולים, והשיגה את היעדים המרכזיים (הפחתת הצורך בניתוח הסרת הרקמה או בהשתלת עור בריא) במובהקות גבוהה מאוד. כעת מנהלת החברה הליך מול רשות התרופות האירופית (EMEA), ואישור שיווק באירופה צפוי להתקבל במהלך 2011. במקביל מתנהלים מגעים עם ה־FDA על עריכת ניסוי שלב 3 לצורך אישור שיווק בארה"ב.

מדיוונד חתמה על מזכר הבנות לקראת הסכם שיתוף פעולה עתידי עם טבע, כת"ב ופוליהיל. האחרונה מפתחת מוצר לטיפול בפצעים קשיים לריפוי, ו־41% ממניותיה מוחזקים גם כן על ידי כת"ב. לפוליהיל יש אישור שיווק באירופה מסוג CE - אך אישור זה נחות בהשוואה לאישור מה־EMEA, והוא אינו דורש הוכחת יעילות רפואית, אלא רק הוכחה שאינו מזיק. לפוליהיל אין מכירות והיא מתמקדת בניסויים נוספים שיוכיחו לממסד הרפואי את יעילות הטיפול.

בניסוי שנערך ב־2009 על 66 חולים התקבלו תוצאות מובהקות בצמצום פני השטח של הפצע בתום ארבעה שבועות של טיפול, אך בבחינה של תקופת טיפול נוספת לא הושגה מובהקות. תוצאות ניסוי נוסף על 200 חולים באירופה צפויות ב־2011. כמו כן נבחן הליך אישור מול ה־FDA במסלול של תכשיר רפואי ולא של תרופה.

מזכר ההבנות שנחתם מתייחס לרכישה הדרגתית של פוליהיל על ידי מדיוונד, בהתאם לעמידה באבני דרך, ולרכישה הדרגתית של מדיוונד על ידי טבע, לאחר אישור לשיווק מוצרי מדיוונד באירופה ובארה"ב. בשלב הראשון תשקיע טבע 7 מיליון דולר במדיוונד לפי שווי חברה של 200 מיליון דולר לפני הכסף, והתמורה תשמש את מדיוונד לרכישת כ־8% מפוליהיל לפי שווי חברה של 90 מיליון דולר.

נוסף על כך, תרכוש טבע מבעלי המניות של מדיוונד 2.5% ממניותיה ב־5 מיליון דולר, ותיקח על עצמה את עלות המשך פיתוח מוצרי פוליהיל.

השלבים הבאים בהסכם תלויים בהתקדמות שישיגו פוליהיל ומדיוונד. מדיוונד תרכוש מניות נוספות של פוליהיל ולפי שווי חברה של 90–270 מיליון דולר בהתאם לעמידה באבני דרך, שאינן מפורטות בהסכם, אבל מדובר כנראה ביעדי מכירות ובאישור שיווק בארה"ב (תו המחיר שהוצמד לפוליהיל גבוה מאוד - רק בשלהי 2008 נכנסו משקיעים לחברה לפי שווי של כ־5 מיליון דולר, והמידע המהותי היחיד שנוסף מאז הוא אותו ניסוי שנערך בישראל). חלק מהרכישה ימומן על ידי השקעה נוספת של טבע במדיוונד בהתאם לאותן אבני דרך, בהיקף של עד 65 מיליון דולר, לפי שווי של 200–300 מיליון דולר למדיוונד לפני הכסף. תשלום נוסף של טבע למדיוונד מותנה בהיקפי המכירות של פוליהיל.

צילום: גלעד קוולרציק

צילום: גלעד קוולרציק

לטבע אופציה לרכוש מניות מדיוונד בהיקף של 22 מיליון דולר לפי שווי של 271 מיליון דולר, במידה שמדיוונד תקבל אישור שיווק באירופה, וכן אופציה לרכישה נוספת של מניות בהיקף של 64 מיליון דולר לפי שווי חברה של 593 מיליון דולר, אם יתקבל אישור בארה"ב, וטבע תהיה מעוניינת בשיווק. אם שני שלבים אלו יושלמו, יישארו בידי כת"ב 29% ממניות מדיוונד.

ההשקעה הראשונית של טבע במדיוונד, וההסתברות הגבוהה לקבלת אישור שיווק באירופה, מגבירות את הסבירות שלפחות החלק הבא של ההסכם יבוצע. אישור שיווק בארה"ב יגיע (אם בכלל) מספיק זמן אחרי תחילת המכירות באירופה, כך שלטבע יהיה ניסיון מספיק כדי להחליט האם לקבל על עצמה גם את השיווק בארה"ב ולבצע את השלב האחרון בהסכם.

אחרי יישום השלב ה"אירופי" בהסכם תקטן האחזקה של כת"ב במדיוונד בדילול מלא אל מתחת ל־50%, וייתכן שבעקבות זאת תוצג מדיוונד במאזניה לפי שווי הוגן ולא על פי איחוד מאזני. שינוי חשבונאי כזה יגרום לכת"ב לרשום רווח לאחר מס של 260–320 מיליון שקל, אבל רווח זה ינבע מהרישום החשבונאי בלבד, ולא ישקף רווחיות כלכלית אמיתית.

ההודעות המהותיות הבאות של מדיוונד יפורסמו במהלך השנה הבאה - ושלושתן צפויות להתממש במידה רבה של סבירות: אישור שיווק באירופה, מימוש השלב הבא ברכישת מניות מדיוונד על ידי טבע והתחלת ניסוי שלב 3 בארה"ב. המבחן האמיתי של מדיוונד יהיה מבחן המכירות באירופה. השוק תחרותי ומדיוונד תיבחן ביכולת להשיג נתח מהותי ממנו.

הפוטנציאל של רוב האחזקות הגדולות של כת"ב יתברר בשנה הבאה: אנדרומדה וגמידה סל יפרסמו תוצאות סופיות של ניסוי שלב 3 במוצר המוביל, די־פארם וקיורטק ידווחו על תוצאות ביניים, ומדיוונד צפויה לקבל אישור לשיווק באירופה.

ריבוי האירועים צפוי לגרום לתנודתיות גדולה במניית כת"ב, ולהשפיע גם על כלל תעשיות ובעלת השליטה בה, אי.די.בי אחזקות. כלל תעשיות מחזיקה ב־60.4% מכת"ב - אחזקה (בשווי 1.1 מיליארד שקל) שמהווה כרבע מערך אחזקותיה.

טבע מחזיקה ב־15.1% מכת"ב, אך שווי אחזקה זו (כ־276 מיליון שקל) מהווה רק כ־0.14% משווייה של טבע, והערך המהותי יותר עבורה נובע מאחזקתה הישירה בחברות־הבנות של כת"ב. אם ישלימו אלו את הליך הפיתוח, הן ירחיבו גם את הכנסותיה של טבע ממכירת תרופות אתיות.

הכותב הוא כלכלן בחברת הייטק