שורת הרווח: העסקאות בסינמה יה"ש מעוררות חשד למניפולציה

יחידות של סינמה החליפו ידיים בעסקאות מחוץ לבורסה, במחיר הגבוה פי 10 מהמחיר הריאלי, בעוד שבבורסה קיים היצע אדיר. האם המטרה ליצור מראית עין של ביקוש? וגם: ההסכם עם אלביט מסדר את בעלי השליטה באנטר על חשבון מניות המיעוט

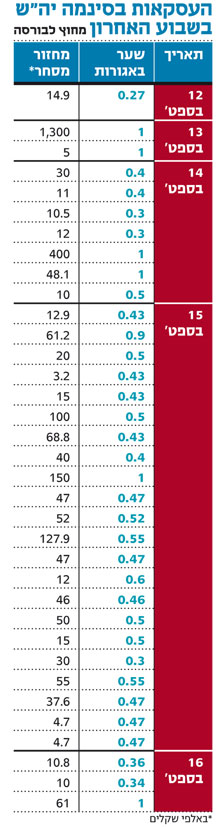

בשבוע שעבר נערכו מחוץ לבורסה 35 עסקאות ביחידות ההשתתפות של סינמה יה"ש - המשקיעה בהפקות סרטי קולנוע וטלוויזיה ישראליים - בהיקף כולל של 2.9 מיליון שקל. בחציו השני של השבוע עמדו מחזורי המסחר בבורסה, ביחידות סינמה ובאופציות, על 915 אלף שקל ו־117 אלף שקל בהתאמה.

מרבית העסקאות מחוץ לבורסה בוצעו בשערים של 0.3-0.55 אגורה ליחידה, אך נערכו גם כמה עסקאות גדולות במחיר של אגורה אחת. עסקאות מתואמות אלו מעלות חשד לניסיון ליצור מניפולציה במסחר ביחידות ההשתתפות.

השקעות סינמה לא החזירו את עצמן בשנים האחרונות והמזומנים שבידיה הלכו ופחתו. בשלהי השנה שעברה הזרימו משקיעים בראשות ליגד רוטלוי 4.1 מיליון שקל לסינמה, כשרכשו מניות במחיר של 0.1 אגורה (ועוד קיבלו שתי אופציות חינם על כל מניה). כיוון שהבורסה קבעה מחיר מינימום של אגורה למניה נסחרת, יחידת ההשתתפות של סינמה וכן האופציות נסחרות במחיר זה, למרות שערכה הכלכלי של סינמה קרוב הרבה יותר לשווי בו בוצעה ההשקעה אשתקד -0.1 אגורה. כך, יחידת ההשתתפות של סינמה, שלה הון עצמי של 4 מיליון שקל, נסחרת על פי שווי שוק של 43 מיליון שקל - שיצדיק את עצמו רק אם ההשקעות בקולנוע הישראלי יכפילו עצמן פי עשרה, תרחיש דמיוני בהחלט.

המגבלה הטכנית שלא מאפשרת מסחר במחיר הנמוך מאגורה, גורמת לכך שליחידת ההשתתפות (ולאופציה, שערכה הכלכלי נמוך עוד יותר) קיימים היצעים אדירים במחיר של אגורה בודדת, ומי שמחזיק בהן לא יכול למכור דרך המסחר הרגיל בבורסה. מצב זה מעודד ביצוע עסקאות מחוץ לבורסה במחיר הנמוך מאגורה.

אלא שמי שרוצה לרכוש מספר רב של יחידות בסינמה במחיר של אגורה אחת, לא צריך לבצע עסקאות מחוץ לבורסה, מאחר שקיים באופן קבוע היצע של מיליוני שקלים בסינמה במחיר זה. לכן אותן עסקאות מתואמות שבוצעו מחוץ לבורסה מעוררות חשד שייעודן האמיתי אינו רכישה אמיתית של יחידות השתתפות, אלא ניסיון להשפיע על מחירן.

משקיע שירכוש יחידות סינמה בבורסה וינסה למכור לאחר מכן, לא יצליח מאחר שההיצע שיזרים יהיה אחרון בתור ההיצעים במחיר אגורה בודדת, ולפניו יעמדו היצעים במיליוני שקלים רבים. בניגוד לכך, בעסקה מחוץ לבורסה קיים החשש שהרוכש מתואם עם המוכר, ובכוונתם לבצע עסקה הפוכה בתוך פרק זמן מסוים, ללא כוונה אמיתית לרכוש את היחידות.

עסקה כזו יכולה להיות סיבובית ולכלול מספר רב של אנשים, כדי להקשות את המעקב אחר האינטרס של המבצעים, ותוצאתה עשויה להיות מצג שווא של ביקושים במחיר אגורה, אשר עשויים לעודד משקיעים נוספים לרכוש את היחידה במחיר דומה. החשד לניסיון השפעה על מחיר היחידה מתגבר לאור ריבוי האזכורים שלהם זכתה סינמה בפורומים שונים של שוק ההון בשבוע האחרון.

בשורה התחתונה, רכישה של יחידות במחיר כפול מזה שאפשר היה להשיג (בעסקאות אחרות שבוצעו באותו יום) מעידה על טיפשות, או על ניסיון מניפולציה.

האפשרות השניה היא המטרידה יותר. ביקשנו מרשות ניירות ערך לבחון את העסקאות האלו, וכן עסקאות בדפוס ובהיקף דומה שבוצעו בסינמה בחודש ינואר השנה. רשות ני"ע והבורסה בחרו שלא להגיב.

כך או כך, כדי לתת מענה חלקי לניסיונות השפעה על מחיר מניה, באמצעות עסקאות מתואמות המבוצעות מחוץ לבורסה, יכולה הבורסה לדרוש ביצוע איחוד הון במניות שהוזרם אליהן הון נוסף במחיר של פחות מאגורה. איחוד הון ביחס של 10 ל־1 יכפיל פי עשרה את - ואז יתאפשר מסחר במניה ויימנעו ספקולציות במחירה.

שלדים מחוץ לארון

אלביט הדמיה ואנטר הולדינגס חתמו על הסכם להכנסת התוכן של אלביט מדיקל - האחזקות בחברות אינסייטק וגמידה סל - אל השלד הבורסאי של אנטר. מדובר בהסכם טוב לאלביט הדמיה, שהכניסה את פעילות הביומד שלה לשלד בורסאי ללא עלות גבוהה, ותוך דילול של 2.09% בלבד. ההסכם טוב גם לבעלי השליטה בשלד הבורסאי של אנטר, שקיבלו אופציות הניתנות להמרה ללא תמורה בהיקף של 0.7% מהחברה הממוזגת, בנוסף לאחזקתם במניות.

אבל ההסכם הזה רע למחזיקי המיעוט באנטר הולדינגס, כיוון שהם מדוללים משני הכיוונים – הן על ידי אלביט הדמיה והן על ידי בעלי השליטה באנטר. למעשה, בעלי השליטה יקבלו, על פי ההסכם, מספר כפול של מניות בחברה המאוחדת בהשוואה ליתר המשקיעים.

ההסכם מחייב אישור של אסיפת בעלי המניות באנטר, כך שלמשקיעים יש הזדמנות לעצור אותו. התופעה שבה בעל שליטה בשלד בורסאי מרוויח הרבה יותר מבעלי המניות האחרים שכיחה, וזו אחת הסיבות לכך שמשקיעים הנכנסים למניות אלו ביום שבו מדווח על הכנסת תוכן לשלד מפסידים, כמעט תמיד.

בעקבות ההסכם יהיו לאנטר הולדינגס 17.6 מיליארד מניות ואופציות. שווי השוק הנגזר לחברה על פי מחיר המניה (5.6 אג'), הוא 985 מיליון שקל - גבוה בהרבה משווי השוק לפיו מותר לחברה לגייס שותפים (800 מיליון שקל), ובהחלט לא זול, יחסית לתוכן שמוכנס.

תוכן זה כולל 28.3% ממניות גמידה סל ו־54.77% ממניות אינסייטק. בתחילת השנה רכשה כלל ביוטכנולוגיה 19.7% מגמידה סל (ועוד נכסים פחות מהותיים) תמורת 86 מיליון שקל (28 מיליון במזומן ו־58 מיליון שקל במניות ובאופציות). על פי עסקה זו, הערך הכולל של גמידה סל עומד על 436 מיליון שקל, ושווי האחזקה שתהיה לאנטר - 124 מיליון שקל.

ההשקעה המהותית האחרונה באינסייטק, במרץ 2009, בוצעה לפי שווי של 180 מיליון דולר. מכך נגזר כי שווי האחזקה של אנטר יעמוד על כ־370 מיליון שקל (אם כי יש להביא בחשבון שההשקעה בוצעה בעיצומו של המשבר הפיננסי). קצב שריפת המזומנים של אינסייטק גבוה: המכירות ב־2009 עמדו על 15 מיליון דולר, והשנה הסתיימה בהפסד של 21 מיליון דולר. במחצית הראשונה של 2010 ירדו ההכנסות ל־4.3 מיליון דולר וההפסד עלה ל־13 מיליון דולר.

אישור ה־FDA המיוחל

אינסייטק מפתחת מערכות לטיפול לא פולשני, המשלבות הדמיית תהודה מגנטית עם אולטרה־סאונד ממוקד, ומחזיקה באישור שיווק בארה"ב לטיפול בטכנולוגיה זו בשרירנים ברחם. במקביל, החברה עורכת ניסוי שלב 3 לצורך קבלת אישור בארה"ב לטיפול בגרורות סרטניות בעצמות (בידיה אישור CE באירופה). אינסייטק מקווה לקבל אישור FDA לקראת סוף 2011 לטיפול בחולים שלא הגיבו היטב להקרנות, ואישור ב־2014 לטיפול עוד בטרם ההקרנות, וקבלת האישורים מהותית ביותר להתפתחותה. אינסייטק בוחנת שימוש בטכנולוגיה כנגד סוגי סרטן ומחלות נוספות, אך יישומים אלו מצויים בשלב מוקדם יחסית.

גמידה סל מפתחת תרופות המבוססות על תאי גזע מדם טבורי. תאים אלו עדיין לא התמיינו לתפקידם ומסוגלים להתמיין לסוגי תאים שונים, ולכן מהווים תוצר ביולוגי פוטנציאלי לטיפול במחלות הדורשות ייצור מחדש של קבוצות תאים.

לגמידה סל טכנולוגיות שונות לביצוע העשרה של מספר תאי הגזע שמקורם בדם הטבורי. הפרויקט המוביל של החברה (בשיתוף עם טבע) הוא מתן דם טבורי מועשר כתחליף להשתלת מוח עצם בחולי לוקמיה שלהם לא נמצא תורם. גמידה סל מצויה כעת בעיצומו של ניסוי שלב 3 המוכר על ידי ה־FDA לצורך אישור הטיפול בארה"ב. הניסוי יכלול 100 חולים, וצפוי להסתיים במהלך 2011, ותוצאותיו יבהירו האם בידיה מוצר מוביל לקראת תחילת שיווק, או מוצרים בשלב טרום־קליני בלבד.

אחת המטרות בהכנסת פעילות אלביט מדיקל אל השלד של אנטר הולדינגס היא לאפשר לחברה גיוס הון להמשך פעילות, שלא מהאמצעים השוטפים של החברה־האם, אלביט הדמיה. קיימת סבירות גבוהה כי גיוס כזה ייערך זמן קצר לאחר השלמת ההסכם, ובדרך כלל גיוס מסוג זה לוחץ את שווי המניה למטה. גם כך, התמחור הנוכחי של אנטר אינו נמוך: שווי השוק של המניה, בהנחה שההסכם ימומש, גבוה בהרבה מהשווי הנגזר לאחזקותיה, לפי מחירי ההשקעה האחרונים בגמידה סל ובאינסייטק. במהלך 2011 צפויות להתפרסם תוצאות הניסויים הקובעים של גמידה סל - בחולי לוקמיה ושל אינסייטק - בטיפול בסרטן העצמות, ואלו יהיו מהותיים ביותר לשווי העתידי של המניה.