הזול הזה עלול עוד לעלות לכם ביוקר

עונת הדו"חות השנתיים ל־2010 צוברת תאוצה, ופרטנר, דלתא ומרחב מתבלטות עם מכפילי רווח נמוכים מ־10. האם זו הזדמנות קנייה? לא בטוח. מכפיל נמוך הוא הדרך של השוק לאותת על הסיכונים בחברות אלו

מקצת החברות הציבוריות הישראליות פרסמו כבר את דו"חותיהן השנתיים ל־2010. נרחיב כאן על שלוש חברות שהציגו רווח נקי מפעילות שוטפת שהנו גבוה יחסית לשווי השוק שלהן. יחס זה, בין מחיר המניה לרווח הנקי, נקרא מכפיל רווח וזהו אחד הקריטריונים לבחינת השקעה.

הרציונל הוא שמניה עם מכפיל רווח נמוך עשויה להניב תשואה גבוהה, אם החברה תמשיך לשמור על אותה רמת רווחיות. הבעיה היא שעל פי רוב, מכפיל רווח נמוך נובע מלחץ שלילי על מחיר המניה, ומשקף צפי של המשקיעים לירידה ברווחי החברה בעתיד.

האתגר, אם כך, הוא לנסות ולזהות אלו מבין החברות עם מכפיל הרווח הנמוך יצליחו לשמור על רמת הרווחיות הנוכחית או קרובה אליה.

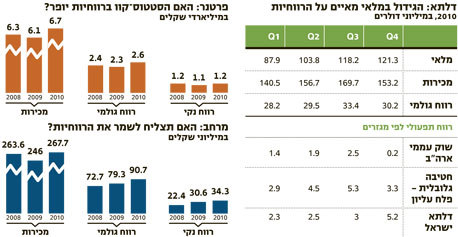

דלתא: רמות המלאי גבוהות מדי

חברת האופנה דלתא הציגה רווח נקי שנתי של 21 מיליון דולר, כאשר מניית החברה נסחרת לפי שווי של 669 מיליון שקל המשקף מכפיל רווח של 8.8 - אטרקטיבי יחסית למגזר האופנה. עם זאת, התעמקות בדו"חות מעלה שני גורמים שעלולים להוביל את דלתא לרווח נמוך יותר ב־2011 – ואלו הם רמות המלאי הגבוהות והעלייה במחירי חומרי הגלם.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

הנתון המטריד ביותר הוא העלייה של כ־50% במלאי הרשום במאזני החברה, מ־80 מיליון דולר בסוף 2009 ל־121 מיליון דולר בסוף 2010. נתון זה נובע כולו ממלאי התוצרת הגמורה שגדל בשנה האחרונה מ־61 מיליון דולר ל־103 מיליון דולר. המשמעות היא שב־2010 דלתא ייצרה הרבה יותר משמכרה.

מספר ימי המלאי (מספר הימים הממוצע ממועד הייצור ועד המכירה) עלה מ־60 בסוף 2009 ל־89 בסוף השנה האחרונה. גורם העונתיות במכירות החברה - כאשר המכירות במחצית השנייה של השנה גבוהות בדרך כלל מאלו שבמחצית הראשונה - מחריף את הבעייתיות שבכניסה ל־2011 עם מלאי מוכן גבוה.

פעילותה של דלתא מחולקת לשלוש חטיבות: "דלתא ארה"ב שוק עממי", "חטיבה גלובלית פלח שוק עליון" ו"דלתא ישראל" - הרשת הקמעונאית המקומית. כמעט כל העלייה במלאי נובעת מהשוק העממי בארה"ב: יתרת המלאי בחטיבה זו הוכפלה במהלך 2010 לרמה של 80 מיליון דולר בסוף השנה.

הנהלת דלתא ציינה בדו"ח הדירקטוריון כי החברה הגדילה את ההצטיידות במלאי חומרי הגלם ובתוצרת גמורה עקב התייקרות מחירי הכותנה, ו"על מנת למתן את השחיקה ברווח הגולמי עקב פרק הזמן הנדרש להתאמת מחירי המכירה ללקוחות". הסבר זה מוביל לגורם הסיכון השני של החברה: העלייה במחירי חומרי הגלם. חטיבת השוק העממי בארה"ב, שוב, היא הנפגעת העיקרית: דלתא מציינת כי הירידה ברווחיות התפעולית של המכירות לשוק העממי ברבעון האחרון של 2010 נובעת מכך שמחירי התוצרת טרם הותאמו למחירי חומרי הגלם.

דלתא עברה כבר תהליך התייעלות מוצלח אחד. פעילותה הקמעונאית והסיטונאית בישראל רווחית מאוד - ואף שייצרה רק כ־12% מהמכירות בשנה החולפת, היתה אחראית לכ־37% מהרווח התפעולי של החברה. השנה צפויה דלתא להציג רווח נקי חד־פעמי מהותי של 17-19 מיליון דולר ממכירת קרקע בנהריה.

כך או כך, ניצבת החברה כעת בפני אתגרים מהותיים - להוריד את רמות המלאי, להתמודד עם עליית מחירי הכותנה והחוטים הסינתטיים ולשמור על הרווחיות התפעולית שהציגה בשנה האחרונה - בתקווה שחוסר השקט במצרים לא יפגע בכושר הייצור שלה.

למשקיעים במניה מומלץ לעקוב ברבעונים הבאים אחר התפתחות המלאים של החברה והתנודות ברווחיות הגולמית.

מרחב: דיבידנד נדיב, עלות גבוהה

חברת מרחב מייצרת ומשווקת מוצרי גמר בנייה לחדרי אמבטיה, חדרי שירותים ומטבחים לאולמות תצוגה, לסוחרים ולסיטונאים. עיקר מכירותיה הן לשוק המקומי, ומשום כך למצב הכלכלי בישראל, ובשוק הבנייה בפרט, השפעה מהותית על תוצאותיה.

הצמיחה הגבוהה במשק ב־2010 ייצרה למרחב רווחיות גבוהה מאוד, וברבעון האחרון חילקה החברה דיבידנד חריג של 93 מיליון שקל. בנוסף, מכרו בעלי השליטה, כתר פלסטיק וקרן פימי, כ־20% ממניותיהם בחברה, ושיעור אחזקות הציבור עלה ל־40%. בעקבות זאת צפויה המניה להיכנס למדד יתר תל אביב בחודש יוני.

ב־2010 הציגה מרחב רווח נקי של 34 מיליון שקל, ושווי השוק שלה (299 מיליון שקל) משקף מכפיל רווח של 8.8. הסיכונים העיקריים למשקיעים במניה הם האטה אפשרית בצמיחת המשק הישראלי והגברת התחרות למוצרי החברה.

כמו כן, הוצאות המימון שתציג החברה השנה יהיו גבוהות יותר, משום שמרבית הדיבידנד שחילקה מומנה באמצעות הלוואות בנקאיות קצרות־טווח, שייצרו לה זרם הוצאות של כ־2 מיליון שקל.

פרטנר: הרווח במבחן התחרות והרגולציה

הרווח הנקי של חברת פרטנר ב־2010, 1.24 מיליארד שקל, ושווי השוק, כ־10 מיליארד שקל, יוצרים לה מכפיל רווח אטרקטיבי של 8.2. מכפיל זה משקף את ההערכה כי התנאים הרגולטוריים והגדלת התחרות יפגעו בהכנסותיה וברווחיה של חברת הסלולר.

הירידה החדה בדמי הקישוריות, שנכנסה לתוקף בתחילת 2011, תוריד הן את הכנסות פרטנר והן את הוצאותיה (עבור קישוריות לחברות הסלולר המתחרות). עם זאת, התמחור החדש יפחית את הרווחיות הנובעת לפרטנר וליתר חברות הסלולר מקבלת שיחות מטלפון קווי, ועלול גם לפגוע בכמות השיחות היוצאות מהמכשירים עקב המחיר הנמוך יותר של שיחה היוצאת מטלפון קווי. בנוסף, הפחתת דמי הקישוריות תסייע גם למפעילים וירטואליים (שיחכרו רשת קיימת) להתחרות בחברות הסלולר.

השוק יקנה חשיבות רבה לדו"ח הרבעון הראשון של פרטנר שצפוי להתפרסם בחודש מאי ולפזר חלק מאי־הוודאות סביב ההשפעה המיידית של הפחתת דמי הקישוריות על רווחיות חברות הסלולר.

מנגד, השלמת רכישת סמייל 012 על ידי פרטנר הצפויה במהלך החודש, והסינרגיה של פעילות זו עם הפעילויות הקיימות של טלפון קווי, שיחות בינלאומיות וחיבוריות לאינטרנט, צפויות לתרום לרווחיות פרטנר החל מהרבעון השני של 2011 (רווח שיקוזז חלקית על ידי הוצאות מימון גדולות יותר בעקבות הרכישה).

בחינת רווחיותה של פרטנר ב־2010 מגלה שני סעיפים חד־פעמיים, הנובעים משני ניצחונות של החברה בתביעות מול משרד התקשורת, שהובילו לרישום חשבונאי של הקטנת הוצאות של 80 מיליון שקל, ורווח אחרי מס של 60 מיליון שקל.

במהלך שנת 2011 צפויה פרטנר לרשום הוצאת פחת מואץ על רכישת תשתית רשת לדור הרביעי מאריקסון בהיקף של כ־70 מיליון שקל. בנוסף, התמלוגים למדינה על שיחות סלולר עלו השנה מ־1% ל־1.75%, ובשנת 2012 יעלו לשיעור של 2.5%. גורמים אלו, עוד לפני הגברת התחרות, צפויים לפגוע ברווח הנקי שתציג.

אם הירידה ברווחיות פרטנר תהיה מתונה, המניה עשויה לעלות. אם הרווחיות תיחתך בחדות - המניה תגיב בירידות נוספות.

השורה התחתונה: מכפיל רווח נמוך נתפס בקרב המשקיעים כהזדמנות קנייה למניות. אולם, כפי שמוכיחים המקרים של דלתא, מרחב ופרטנר, מכפיל נמוך גם מאותת על כך שהשוק צופה ירידה ברווחיות החברות בעתיד הקרוב.

הכותב הוא כלכלן בחברת הייטק