שורת הרווח: רפורמת הקישוריות תחתוך את רווחי ענף הסלולר ב-600 מיליון שקל

דו"חות בזק ל-2010 חושפים לראשונה כמה הרוויחה פלאפון מדמי קישוריות, ומאפשרים להסיק מהו היקף הפגיעה הצפוי בכיסן של שאר חברות הסלולר עם הורדת התעריפים. השורה התחתונה כואבת: 13% מהרווח השנתי של פלאפון, סלקום ופרטנר יימחקו

1. הדו"חות השנתיים של חברות התקשורת, המתפרסמים החודש, מספקים מידע רב על רווחיותן ב־2010 - אך המשקיעים יחפשו בהם בעיקר רמזים לרווחיות העתידית, שמהם, בין היתר, ייגזרו מחירי המניות.

כיצד ייראו, אם כך, הדו"חות הכספיים של 2011? הדו"ח השנתי של חברת בזק מספק מידע רב על הצפוי לחברות התקשורת. 2010 היתה שנת שיא לרווחיות הענף, אך שינויים רגולטוריים ותחרות גוברת צפויים לשחוק רווחיות זו כבר השנה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

עם זאת, השפעת התחרות על רווחי החברות תהיה הדרגתית: רשת סלולרית נוספת לא תופיע לפני 2012, והשנה יחלו לפעול רק כמה ספקים וירטואליים (השוכרים רשת קיימת מאחת החברות). השינוי המהותי בשוק, שנכנס לתוקף כבר ב־2011, הוא ההפחתה החדה בדמי הקישוריות (הנגבים על מעבר בין רשתות סלולר) מ־25.1 אגורות לדקת שיחה ל־6.87 אגורות, ומ־2.85 אגורות ל־SMS ל־0.16 אגורות. הורדת דמי הקישוריות תקזז הן את הכנסות והן את הוצאות חברות הסלולר, אך הירידה בהכנסות תהיה משמעותית יותר, מאחר שהחברה גובה דמי קישוריות מכל השיחות הנכנסות (גם מטלפון קווי), אך משלמת דמי קישוריות רק על השיחות היוצאות למפעילי סלולר אחרים.

המחיר נחתך ב־75%

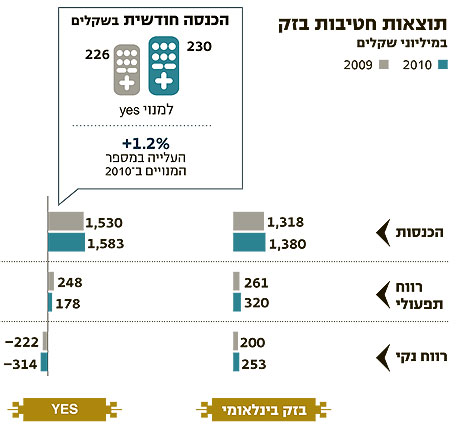

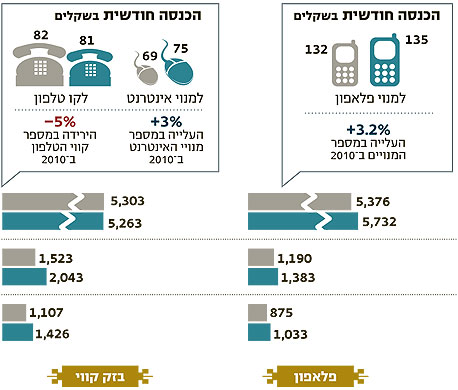

הדו"ח השנתי של בזק ל־2010 מספק, לראשונה, הצצה אל הרווחים שיצרו דמי הקישוריות לחברה־הבת, פלאפון, באמצעות פירוט ההכנסות וההוצאות בסעיף זה - נתון שלא פורסם מעולם על ידי חברה כלשהי בענף. כפי שניתן לראות בטבלה שבעמוד זה, ההפרש בין דמי הקישוריות שפלאפון שילמה לרשתות האחרות ובין המחירים שגבתה מלקוחותיה יצר לה ב־2010 רווח של 241 מיליון שקל לפני מס.

ב־2011 ירדו דמי הקישוריות לכרבע מרמתם הקודמת - כך שהרווח שגזרה מהם פלאפון צפוי לרדת בשיעור דומה. הורדת דמי הקישוריות צפויה לקזז, במילים אחרות, כ־180 מיליון שקל מהרווח השנתי של פלאפון לפני מס (וגם מרווחי החברה־האם בזק, בקירוב).

למתחרות, פרטנר וסלקום, נתח שוק גדול יותר מזה של פלאפון, כך שחברות אלו צפויות אף הן לאובדן רווחים בהיקף מעט גבוה יותר. הפחתת דמי הקישוריות צפויה להוריד, אם כך, את הרווח המצרפי (לפני מס) של שלוש חברות הסלולר ב־540 עד 600 מיליון שקל. רווח מהותי זה (שנגזר ברובו על גבם של לקוחות הטלפון הקווי) מבהיר על מה נלחמו חברות הסלולר במאבקן נגד הורדת דמי הקישוריות.

מניית בזק נסחרת לפי שווי של 27 מיליארד שקל, כלומר במכפיל רווח 11 - גבוה יותר ממכפיל הרווח של פרטנר וסלקום. סיבה אחת לכך היא הפגיעה המהותית יותר הצפויה, בטווח הקצר, ברווחי פעילות הסלולר בהשוואה לפעילות הטלפון הקווי והאינטרנט.

ויש סיבה נוספת, חשובה יותר: הרווח מקישוריות היווה כ־17.5% מרווחי פלאפון בשנה האחרונה (לפני מס). הורדת דמי הקישוריות תמחק כ־13% מרווחי חברת הסלולר, אך רק כ־5% מהרווח הכולל של בזק, משום שמרביתו נובעת מפעילויות אחרות של החברה - התקשורת הפנים־ארצית הנייחת, פעילות בזק בינלאומי, והאחזקה של כ־50% בחברת הטלוויזיה בלוויין yes.

בנוסף, הרפורמה בקישוריות תרמה במידת מה לאטרקטיביות הטלפון הקווי, מאחר שהשיחות היוצאות לטלפון סלולרי הפכו לזולות בהרבה. הדבר עשוי לייצר הכנסות נוספות לבזק מהתחום הקווי, לצד ירידה מסוימת בהכנסות פלאפון, סלקום ופרטנר.

כמו כן, השחיקה בהכנסות הטלפון הקווי עקב התחרות הגוברת צפויה להתקזז השנה עם העלייה ברווחיות תחום תשתיות האינטרנט, בזכות הרחבת תשתית ה־NGN של בזק והעלייה ברוחב הפס הניתן ללקוחות.

כך או כך, שיעור הפגיעה הצפוי ברווח הנקי של פרטנר ושל סלקום ב־2011 צפוי להיות גבוה בהרבה משיעור הפגיעה בבזק (ודומה לפגיעה ברווחי פלאפון). בזק מסכמת את התייחסותה לדמי הקישוריות בקביעה המופיעה בדו"חות: "להערכת החברה, סך ההשפעה לרעה של ההפחתה על תוצאות הקבוצה לא יהיה מהותי".

תחזית הרווח הנקי שסיפקה בזק ל־2011 אף דומה לרווח הנקי שהציגה אשתקד (2.44 מיליארד שקל), בניכוי שתי הוצאות חד־פעמיות: הוצאות פרישה מיוחדת בסכום של 281.5 מיליון שקל (הצפויות להירשם כבר ברבעון הראשון) והוצאות בגין תוכנית אופציות חדשה בסכום של 120 מיליון שקל.

הכדור בידי ועדת חייק

בטווח הרחוק יותר מניית בזק תושפע מאוד מההתפתחות הרגולטורית שתשליך על רווחיות תחום הטלפון הקווי. אחת ההמלצות המסתמנות מדיוני ועדת חייק, שדנה בתחרות ובהפרדה המבנית בשוק התקשורת, תהיה חלוקת הרשת הקווית למקטעים שיוחכרו לספקים שונים, כדי להגדיל את התחרות בתחום.

במקביל דנה ועדת חייק בקביעת רף עליון לתעריפי הטלפון הקווי ובביטול ההפרדה המבנית. אמנם, במאי 2010 אושר לבזק לשווק סלים משותפים (בסגנון "חבילות טריפל"), אך הרגולציה עדיין דורשת ממנה ליצור הפרדה בין תחומי הפעילות - כך שהחבילה ניתנת לפירוק, וכל רכיב מתומחר בנפרד. הלקוח יכול לקבל רק חלק מהסל, לפי עלות הרכיב שבו בחר, וכך אובד לחברה רוב היתרון התחרותי שבשיווק חבילת מוצרים.

בנוסף, דורשת הרגולציה כיום הפרדה בין נושאי תפקידים בחברות הבנות־השונות של בזק, וביטול חובה זו יאפשר לחברה התייעלות בתחומי הניהול וצמצום עלויות.

קשה להעריך האם ומתי ייושמו עיקרי מסקנות ועדת חייק, ומה תהיה השפעתן על בזק. לפתיחת תחרות בתחום הטלפון הקווי באמצעות תשתית בזק יכולה להיות השפעה מהותית לרעה על רווחי החברה. מנגד, לביטול אפשרי של חובת ההפרדה המבנית צפויה השפעה חיובית. בסיכומו של דבר, נראה כי בזק תידרש לפתוח את התשתית שלה בפני מתחרים - ותספוג מכה. בתמורה היא תזכה בהקלות שיאפשרו לה לנצל את יתרונה הפוטנציאלי בשיווק חבילות תקשורת משולבות.

נקודה חשבונאית מהותית נוספת, שצפויה להשפיע על רווחי בזק בעתיד (החל מ־2012), היא סיום מרבית ההשקעה בבניית תשתית NGN. ב־2010 רשמה החברה שכר של 467 מיליון שקל תחת הסעיף של השקעה ברכוש קבוע ובנכסים בלתי מוחשיים. משכורות אלו, המשויכות ברובן להקמת רשת ה־NGN, מוכרות אפוא כהשקעה ולא כהוצאה, ואינן משפיעות על דו"ח הרווח וההפסד.

היקף השכר שהוגדר כהשקעה עמד על 18.7% מסך השכר ששילמה בזק אשתקד. לאחר השלמת מרבית בניית התשתית, במהלך שנת 2012, חלק מהותי יותר מהשכר שישולם יוכר כהוצאה. בזק תצטרך לבחור בין הכרה בהוצאות שתקטין את רווחיה, לבין צמצום נוסף בכוח האדם שיוביל להפרשות חד־פעמיות נוספות - אך בזק תתקשה להגדירן פעם נוספת כ"חד־פעמיות" אחרי ההוצאות שרשמה בגין תוכנית פרישה ברבעון הרביעי של 2009, והוצאות דומות הצפויות ברבעון הראשון של 2011.

2. הבורסה דיווחה השבוע על השלמה נוספת של "רפורמת המדדים", עם הסדרת התנאים להנפקת תעודות סל על מדדים שאינם מחושבים על ידי הבורסה ולהנפקת תעודות ממונפות על מדד ת"א־25, על בסיס איזון יומי (באיזון יומי מנהל התעודה מבצע התאמה של פוזיציית הגידור, ויוצר ביקושים והיצעים לנכסי הבסיס).

הבורסה קבעה כי מינוף התעודה על ת"א־25 בלונג לא יעלה על 3, ובשורט לא יעלה על 2; שפעולת האיזון היומי תתבצע במסחר הפתיחה; ושהיקף הסדרה יוגבל ל־80 מיליון שקל לכל מנפיק תעודות. תחת מגבלות אלה תאפשר הבורסה לגופים נוספים, מלבד קסם, להנפיק תעודות ממונפות על מדד ת"א־25. תעודות הסל הממונפות הוותיקות של קסם לא יוכפפו לתנאים אלה.

הבורסה שינתה גם את הכללים לחישוב אחזקות הציבור, כך שאחזקה של תעודת סל במניה לא תוגדר כאחזקת בעל עניין (מלבד במצב שבו המנפיקה מחזיקה במניות של עצמה או של חברות אחרות מאותה קבוצת בעלי שליטה).

המדדים יציבים יותר

כמו כן, נוסף רף כניסה למדדים השונים, כאשר מניות שחציון הסחירות בהן הוא אפס (כלומר, שביותר ממחצית מימי המסחר לא נערכה בהן אפילו עסקה אחת) לא יוכלו להיכלל במדדים, אלא אם כן הן בין 100 המניות הסחירות ביותר בבורסה.

כך תימנע כניסתן למדדים של מניות עם בעיית סחירות קשה - צעד שיקל את ניהול תעודות הסל על מדד יתר תל אביב, וימתן את העיוותים הנלווים להליך עדכון המדדים, כאשר תעודות הסל נאלצות להזרים ביקוש או היצע גבוה למניות בעלות סחירות נמוכה מאוד. בנוסף, עודכנו דירוגי שווי השוק הנדרשים לצורך כניסה ויציאה ממדד יתר־50, כדי לצמצם מעט את התחלופה הגבוהה המאפיינת את הרכב מדד זה.

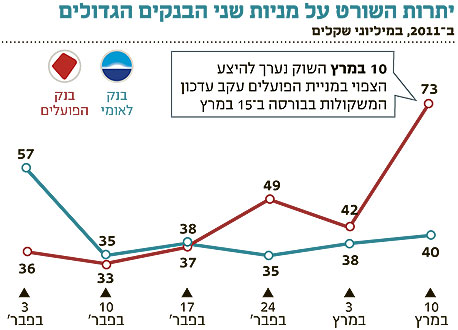

3. במסחר הנעילה ביום שני השבוע הזרימו תעודות הסל ביקושים של כ־300 מיליון שקל למניית בנק לאומי והיצעים של כ־100 מיליון שקל למניית בנק הפועלים, לקראת עדכון המשקולות הרבעוני של המדדים. למרות ההיצע למניית הפועלים, נסגרה המניה בעלייה חדה, בשיעור דומה למניית בנק לאומי.

הדבר נובע מההיערכות המוקדמת של שחקני שוק ההון, אשר יצרו החודש יתרת שורט גבוהה על מניית הפועלים, וסגרו את יתרת השורט במסחר הנעילה ב־14 במרץ.

בגרף יתרות השורט שמפרסמת הבורסה מדי שבוע (ומוצג למעלה), ניתן לראות את העלייה החדה ביתרות השורט של מניית הפועלים בשבוע האחרון. סביר להניח שבסוף השבוע הזה יהיו יתרות השורט למניה זו נמוכות יותר. נראה כי ריבוי השחקנים שיצרו פוזיציות על פערי המחיר בין מניות שני הבנקים הגדולים, מנע היווצרות שינוי חד במחירן היחסי. עם זאת, היערכותם המוקדמת של המשקיעים יצרה בכל זאת פער בין המניות: לאומי עלתה בשבועיים הראשונים של מרץ ב־2.2%, בעוד שהפועלים עלתה ב־0.2% בלבד.

השורה התחתונה

הורדת דמי הקישוריות צפויה לחתוך כ־5% מהרווח השנתי של בזק וכ־13% או 600 מיליון שקל מהרווחים המצרפיים של חברות הסלולר ב־2011 (לפני מס). בטווח הרחוק יותר תספוג בזק מכה נוספת כשתידרש לפתוח את התשתית שלה בפני מתחרים, ומנגד תקבל הקלות ברגולציה, שיאפשרו לה לשווק חבילות תקשורת משולבות.

הכותב הוא כלכלן בחברת הייטק