כמה שווים הקלפים שבידי אי.די.בי

קבלת אשראי נוסף מהבנקים, מכירת חברות מוחזקות ומימוש של מניות אי.די.בי פתוח, הם חלק מהאפשרויות הכלולות בתחזית המקורות של הקבוצה לשנתיים הקרובות. "כלכליסט" מנתח עד כמה האפשרויות הללו ישימות

שנת 2011 היתה אחת השנים הגרועות עבור אי.די.בי. כותרת זו היא אמנם עובדה נכונה, אך כמעט שלא רלבנטית עבור המשקיעים שמביטים קדימה לעתיד ומנסים להעריך מה יהיו התוצאות העתידיות של החברות בקבוצה.

ואכן, במבט קדימה, אי.די.בי אחזקות ואי.די.בי פתוח, שניצבות בראש שרשרת האחזקה של הקבוצה שבשליטת נוחי דנקנר, עומדות בפני אתגר גדול שיצרו הפסדי 2011. הראשון הוא הון עצמי שלילי של כ־1.1 מיליארד שקל לאי.די.בי אחזקות, והאתגר הנוסף יהיה השגת נזילות מספיקה לשנתיים הקרובות. בעיית הנזילות עשויה להתגשם ביוני 2013 בגלל שילוב של קשיים להעברת משאבים לאי.די.בי אחזקות ובגלל התניות פיננסיות כלפי אי.די.בי פתוח.

מנגד, לקבוצה יש כמה קלפים לשיפור המצב. מכירה בפרמיה מהותית של אחת או יותר מחברות האחזקות המהותיות והשלמת עסקת משאב, יכולות להעלות את ההון העצמי של אי.די.בי אחזקות ואת השווי הנכסי של חברות הקבוצה.

בחינת שווי החברות

כאמור, אי.די.בי אחזקות סיימה את 2011 עם הון עצמי שלילי של כ־1.1 מיליארד שקל. הנפקת מניות בתחילת 2012 בהיקף של 312 מיליון שקל תקטין מעט את הגירעון בהון העצמי של החברה. עם זאת, לנתונים הללו יש עדיין משמעות ברורה: שווי נכסי החברה, כפי שהוא רשום במאזניה, נמוך משווי ההתחייבויות. מאחר שהערך האמיתי של הנכסים לעתים שונה מאוד מהשווי שלפיו הם רשומים במאזן, נתון ההון העצמי לבדו עשוי להטעות.

נתחיל בכמה מילים על אופן החישוב. "חלק מהותי מהחברות סחירות ולכן ניתן לחשב את השווי נכסי נקי של חברות האחזקה המחזיקות אותן".

בניתוח שביצענו בחרנו שלא להוסיף פרמיית שליטה מפני שבתרחיש שבו החברות יתקשו לעמוד בהתחייבויותיהן (דבר שמהותי עבור בעלי האג"ח), תתקשה החברה להשיג פרמיית שליטה מהותית. את האחזקות שאינן סחירות רשמנו לפי שוויין במאזני החברות. את המיסוי העתידי תמחרנו על ידי יצירת התחייבות של 10% מההפרש בין שווי הנכסים ובין ההון העצמי, במקרה ששווי הנכסים גבוה מההון העצמי, ונכס בשיעור זהה כאשר ההון העצמי גבוה משווי הנכסים.

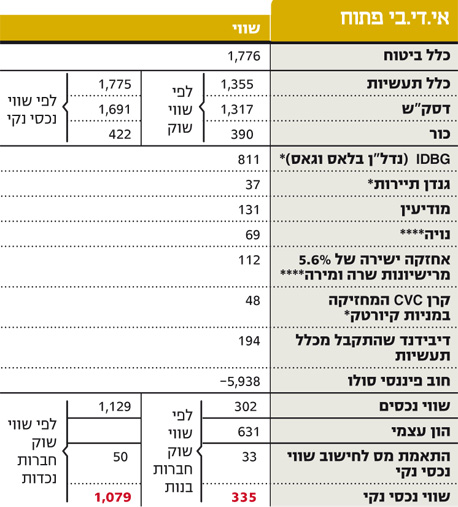

בחרנו להציג את השווי הנכסי הנקי של אי.די.בי אחזקות ואי.די.בי פתוח גם בהתבסס על שווי השוק של כור, דסק"ש וכת"ש וגם בהתבסס על השווי הנכסי הנקי שלהן. ההתבססות על החברות־הבנות עוזרת בשאלה האם להשקיע בחברות בראש שרשרת האחזקה, או בחברות שבשלבים נמוכים יותר. ההתבססות על הנכדות רלבנטית יותר לשאלת העמידה בהתחייבויות, מאחר שמרבית המימושים יתבצעו ברמת החברות־הנכדות.

כור

לאחר העסקה למכירת מכתשים אגן כור עדיין מחזיקה ב־40% ממניות החברה, כאשר מולן יש התחייבות הנובעת מהלוואה שהחברה קיבלה מכימצ'יינה. נכון יותר להסתכל על אחזקה זו כאופציה של כור לרכישה חוזרת של אותן מניות בעתיד. כור קיבלה הערכת שווי של 169 מיליון דולר לאותה אופציה, ואנחנו משתמשים בהערכת שווי זו כדי לתמחר את הערך של האופציה. יש לציין כי האופציה מהווה כ־20% מהשווי הנכסי הנקי של כור. בשל העובדה שהיא איננה סחירה, השווי הנכסי הנקי של כור תלוי מאוד בהערכות לגבי שווייה. דסק"ש וכור מצויות בהליך של בחינת מיזוג כור לתוך הראשונה. עם ההודעה על המיזוג הצפוי זינק מחיר מניית כור, ובכך סגר את מרבית הדיסקאונט שהיה במניה ערב ההודעה.

דסק"ש

כמעט כל האחזקות של דסק"ש סחירות, ולכן קל לחשב את השווי הנכסי הנקי של החברה. יוצאת דופן היא מעריב, שאף שמנייתה סחירה, רשמנו אותה לפי שווייה במאזני החברה ולא לפי שווי שוק מפני ששווי השוק הגבוה שלה נובע מתקוות המשקיעים להצעת רכש למניה. למעשה, מעריב צפויה להמשיך ולגרום הפסדים לדסק"ש בשנה הקרובה לפחות.

לדסק"ש יש פוטנציאל להציף ערך באמצעות האחזקה באלרון, המשקיעה בכמה חברות טכנולוגיה, אך שווי השוק שלה דומה לשווי אחזקת החברה בגיוון אימג'ינג. בנוסף, אם דסק"ש תצליח למכור את השליטה בסלקום, או שופרסל, בפרמיה מהותית על שווי השוק של החברות, צפויה עלייה מהותית בשווי החברה. מנגד, משקיעי דסק"ש חוששים שהמחיר שבו תרכוש החברה את מניות כור ייקבע לפי שווי הגבוה ממחיר המניות בבורסה - ולכן הם עלולים לשלם מחיר גבוה מדי עבור אחזקה זו.

רמת המינוף של דסק"ש גבוהה לאור חוב (סולו) של יותר מ־5 מיליארד שקל. חוב זה יוצר לחברה הוצאות מימון גבוהות, כאשר אם תנאי השוק לא ישתפרו, דסק"ש תצטרך לגלגל חלק מהחוב, וסביר להניח שהריביות שהיא תשלם יהיו גבוהות מאלו שהיא משלמת היום. כתוצאה מכך הוצאות המימון של החברה יגדלו עוד יותר.

כלל תעשיות

השווי של כת"ש תלוי מאוד בסגירה של עסקת מכירת מניות משאב למשפחת לבנת. עסקה זו צפויה להתבצע לפי שווי של 2.4 מיליארד שקל לחברת משאב - כלומר 1.8 מיליארד שקל לחלקה של כת"ש. לאחרונה, לאחר שעקרונות העסקה נסגרו, החל הממונה על הגבלים עסקיים לבחון אפליית מחירים שמבצעת משאב המוכרת מלט במחירים שונים ללקוחות שונים (משאב שולטת במונופול המלט נשר). אם אפליית מחירים זו תימנע, הרווחיות של משאב עלולה להיפגע. אי אפשר לדעת מה באמת קורה מאחורי הקלעים של העסקה, כאשר החשש של משקיעי מניית כלל תעשיות הוא שהעסקה תתבטל, או שתג המחיר עבור משאב יירד. בבחינת השווי הנכסי הנקי של כלל תעשיות רשמנו את שווי משאב לפי השווי הנגזר מעסקה זו.

שתי החברות הפרטיות שמוחזקות על ידי כת"ש רשומות במאזניה לפי שווי שנמוך מערכן הכלכלי. הראשונה היא אחזקה של כ־30% ביפאורה שרשומה לפי שווי של 117 מיליון שקל, כאשר הרווח הנקי של יפאורה בשנה האחרונה עמד על 61 מיליון שקל. יפאורה היא אחת מארבע החברות הגדולות בישראל בתחום ייצור, שיווק והפצה של משקאות קלים, ואף שהיא צפויה להיפגע מהמחאה החברתית, השווי הכלכלי של החברה גבוה מהערך הנקוב במאזני כלל תעשיות. האחזקה השנייה היא 34.9% בג'ורדן ואלי סמיקונדקטורס, המייצרת מערכות מבוססות קרינת רנטגן לבקרת תהליכי ייצור מתקדמים בתעשיית המיקרו־אלקטרוניקה. אחזקה זו רשומה במאזני כת"ש לפי 11.6 מיליון שקל, כאשר הרווח הנקי של החברה בשנה החולפת עמד על כ־24 מיליון שקל. אלרון מחזיקה אף היא ב־19% ממניות החברה, והיא קיבלה הערכת שווי של 48.7 מיליון דולר לג'ורדן ואלי. בכך נוצר מצב שבו האחזקה של אלרון בג'ורדן ואלי רשומה לפי שווי של כ־34 מיליון שקל, ואילו אחזקה של 35% רשומה במאזני כת"ש לפי שווי נמוך בהרבה.

השווי העתידי של כת"ש תלוי בעיקר בהשלמת עסקת משאב, בביצועים העתידיים של כלל ביוטכנולוגיה (כת"ב), שתהווה את האחזקה הגדולה של החברה, אם עסקת משאב תושלם, ובאפשרות של מכירת חברות־בנות נוספות כמו החברות הפרטיות יפאורה או ג'ורדן ואלי או הציבוריות כלל ביוטכנולוגיה, גולף ונייר חדרה.

אי.די.בי פתוח

הניתוח של אי.די.בי פתוח בוצע הן לפי שווי השוק של החברות־הבנות, והן לפי שווי השוק של החברות־הנכדות. ההפרש בין שתי הגישות מהותי בעקבות הדיסקאונט הגבוה יחסית שבו נסחרות דסק"ש וכת"ש. הסעיף הבעייתי בניתוח של אי.די.בי פתוח הוא הערך של חברת IDBG שמשקיעה בנדל"ן בלאס וגאס. הפרויקט הגדול של IDBG הוא פרויקט הפלאזה, אך לחברה שלושה פרויקטים מהותיים נוספים.

ההשקעה של אי.די.בי פתוח ב־IDBG רשומה במאזן לפי שווי של 811 מיליון שקל. כמעט כל הסכום נובע מהלוואות שנתנה אי.די.בי פתוח לחברה. אבל כמחצית מההלוואות לא מקנה ריבית, והקשיים בכל הפרויקטים בלאס וגאס מעלים ספק לגבי ההחזר של חלק מהחוב הזה. ההפסד האפשרי לאי.די.בי פתוח מפרויקט הפלאזה עצמו מוגבל לכ־100 מיליון שקל, והוא יוכר אם הבנקים המלווים יעקלו את הקרקע בתום מועד ההלוואה באוגוסט השנה. עם זאת, אי.די.בי פתוח עלולה לספוג הפסדים נוספים שנובעים מירידות ערך נוספות של יתר הפרויקטים. נקודה בעייתית נוספת נובעת מגנדן תיירות, שעיקר הפעילות בה הוא ישראייר, שממשיכה להציג הפסדים. גם השקעה זו נרשמה לפי שווייה במאזני אי.די.בי פתוח. בצד החיובי תיתכן פרמיית שליטה אם וכאשר כלל ביטוח תימכר, מפני שסביר שעסקה זו תתבצע מעל לשווי השוק של המניה, ותעלה את השווי הנכסי הנקי של אי.די.בי פתוח בכחצי מיליארד שקל.

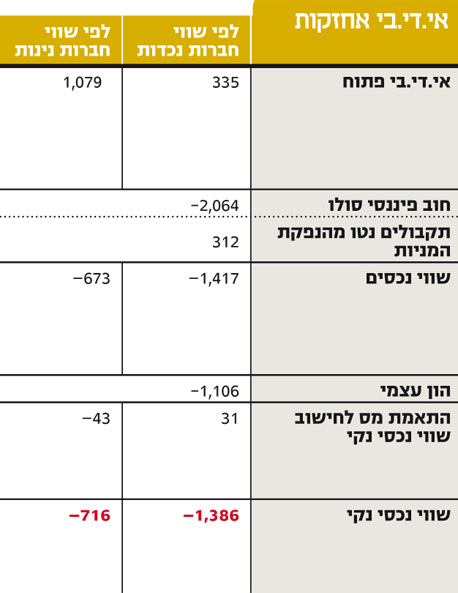

אי.די.בי אחזקות

השווי הנכסי הנקי של אי.די.בי אחזקות נקבע ישירות לפי שווי אי.די.בי פתוח בניכוי החוב סולו של אי.די.בי אחזקות. לאחר החישוב קיבלנו שהשווי הנכסי הנקי של אי.די.בי אחזקות לפי שתי הגישות (השווי שנגזר מהחברות־הבנות של אי.די.בי פתוח והשווי שנגזר מהחברות־הנכדות שלה) שלילי - ולא שונה מהותית מההון העצמי שלה.

מצב זה ישתנה אם אי.די.בי אחזקות תממש נכסים מהותיים בפרמיה מהותית. וכך, אף שהשווי הנכסי הנקי של כור, כת"ש ודסק"ש גבוה מ־2 מיליארד שקל לכל חברה, והשווי הנכסי הנקי של אי.די.בי פתוח חיובי, כשמגיעים לראש שרשרת האחזקה נוצר קושי בשווי של הנכסים יחסית להתחייבויות. מנגד, שווי השוק של אי.די.בי אחזקות הוא 1.3 מיליארד שקל.

שתי הסיבות המרכזיות להפרש הגדול בין שווי השוק ובין השווי הנכסי הן ציפיות המשקיעים לפרמיה מהותית במכירת כלל ביטוח, ושווי האופציה הגלום במניה הנובע מכך שערכה לא יכול להיות שלילי. אם שווי השוק של החברה יישאר מעל למיליארד שקל עד סוף מאי, המניה צפויה להיכנס למדד ת"א־100. בדרך כלל כניסה למדד זה יוצרת פרמיה חיובית עבור מניה, אבל במקרה של אי.די.בי אחזקות פרמיה זו לא צפויה להתקבל. וכך, בתמחור הנוכחי של מניות קבוצת אי.די.בי יש יתרון בהשקעה ישירה בחברות־הבנות (דסק"ש, כת"ש, כור וכלל ביטוח) על פני השקעה במניית אי.די.בי אחזקות. כניסה של המניה למדד ת"א־100 תאפשר למנהלי תעודות הסל לבצע השאלות של מניה זו, ובכך תתאפשר באופן מעשי יותר יצירת פוזיציית שורט על אי.די.בי אחזקות (המגודרת חלקית באמצעות לונג על החברות־הבנות). אפשרות זו עלולה ללחוץ כלפי מטה את מחיר המניה לאחר כניסתה הצפויה למדד ת"א־100.

ניתוח בעיית הנזילות

עוצמת הבעייתיות של ההון העצמי והשווי הנכסי הנקי השליליים של אי.די.בי אחזקות תלויה מאוד בנזילות של החברה, כאשר ככל שהנזילות גבוהה יותר, כך יש לה זמן רב יותר לממש נכסים בפרמיה או להוביל לעליית ערך ולהתגבר על הקשיים. לכן יש חשיבות רבה בבחינת תזרים המזומנים החזוי של אי.די.בי פתוח ושל אי.די.בי אחזקות ובבחינת ההתניות הפיננסיות של שתי החברות. מצב הנזילות של כת"ש, כור, דסק"ש וכלל ביטוח טוב יחסית, ואם לא יהיו אירועים חריגים, לחברות הללו לא צפויה להיות בעיה מהותית בשנתיים הקרובות. בעיית הנזילות קיימת בעיקר בשתי החברות בראש הפירמידה: אי.די.בי פתוח ואי.די.בי אחזקות.

אי.די.בי פתוח

לאי.די.בי פתוח חוב בנקאי של כ־2.1 מיליארד שקל, חוב למחזיקי האג"ח של 4.6 מיליארד שקל ונכסים נזילים של כ־885 מיליון שקל. החוב הבנקאי דורש מהחברה לעמוד ב־3 התניות פיננסיות:

1. חוב סולו (נטו) מתחת ל־6.9 מיליארד שקל - התנאי מתקיים (החוב סולו נטו נמוך היום מ־6 מיליארד שקל).

2. היקף מזומן ובטוחות סחירות לא יפחת מהיקף חלויות שוטפות בשני הרבעונים הבאים - התנאי מתקיים.

3. ההון הכלכלי לא יפחת מ־1.5 מיליארד שקל בעת פרסום דו"חות רבעוניים, או מ־2 מיליארד שקל במשך שלושה רבעונים ברציפות - התנאי מתקיים. לפי החישוב של החברה, ההון הכלכלי במועד הדו"ח עמד על 2.9 מיליארד שקל ובשלהי מרץ על 2.6 מיליארד שקל. אי.די.בי פתוח והבנקים מצויים במשא ומתן לשינוי התניה זו. יש לציין כי ההון הכלכלי מחושב לפי הנתון הגבוה מבין השניים: שווי השוק, או השווי במאזן של החברות־הנכדות בניכוי ההתחייבויות המשויכות לבעל השליטה. צורת חישוב זו יוצרת ניפוח של ההון הכלכלי, ולכן קיימת אפשרות שהבנקים ידרשו התניה פיננסית משמעותית יותר במקום ההתניה הנוכחית.

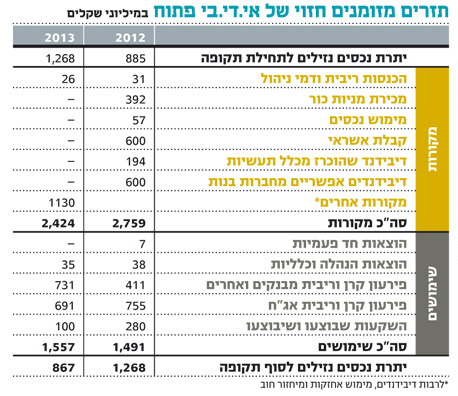

מתזרים המזומנים החזוי שפרסמה אי.די.בי פתוח (ראו טבלה) עולה כי הבעיה העיקרית שלה היא הקושי בהעברת משאבים מהחברות־הבנות אליה. לכור ולדסק"ש יתרה שלילית של רווחים ראויים לחלוקה של 2.8 מיליארד שקל ו־2.5 מיליארד שקל בהתאמה. תקן 9 שהחברות יאמצו החל מהרבעון הנוכחי יקטין סכום זה בצורה ניכרת, אך רשות ני"ע המליצה לשר המשפטים לקבוע תקנה שהשפעת תקן 9 תנוטרל בעת יישום מבחן הרווח לצורך חלוקת דיבידנד. לכן, אי.די.בי פתוח תתקשה למשוך דיבידנד מחברות אלו.

לכלל ביטוח יתרת רווחים ראויים לחלוקה של יותר מ־2 מיליארד שקל, אבל החברה צריכה לשמור על מגבלות הון עצמי בסקטור הביטוח שהוחמרו בשנה האחרונה. כת"ש מחלקת כמעט את כל הרווח שלה כדיבידנד, ולכן אין לה כרגע רווחים הניתנים לחלוקה.

הקלף הראשון של אי.די.בי הוא מיזוג כור לתוך דסק"ש, ובכך דסק"ש תעביר חלק מהמזומנים שבידיה לאי.די.בי פתוח תמורת מניות כור המוחזקות ישירות על ידיה. הקלף השני הוא לנהל מו"מ עם הבנקים על אשראי מהותי, ואילו הקלף השלישי הוא משיכת דיבידנד גבוה מכת"ש שצפוי להתקבל אם מכירת משאב תושלם. הרווח החשבונאי הצפוי לכלל תעשיות מעסקה זו יעמוד על כ־800 מיליון שקל, וחלקה של אי.די.בי פתוח בדיבידנד שיתקבל רק בעקבות רווח זה יעמוד על כ־480 מיליון שקל.

הקלף הרביעי הוא דיבידנד שייתכן ויתקבל מכלל ביטוח אם זו תצליח למכור את אחזקותיה בקבוצת גארד, הפועלת בתחום הביטוח בארה"ב, או את כלל פיננסים, כאשר כלל ביטוח צפויה להזרים חלק מהותי מהתמורה ממכירות אלו כדיבידנד. מספיק ששניים מארבעת הקלפים האלו יתממשו כדי שאי.די.בי פתוח תעבור בקלות את השנה הנוכחית.

לגבי 2013, אי.די.בי פתוח צופה שהיא תזדקק למקורות נוספים של 1.13 מיליארד שקל כדי לעמוד בדרישות החוב, וסכום זה צפוי להגיע בעיקר מדיבידנדים, מימוש אחזקות ומיחזור חוב. עיקר התשלומים ב־2013 מרוכז בחודש יוני. אם אי.די.בי פתוח תצליח למכור את כלל ביטוח בפרמיה מהותית יחסית לשווי השוק עד אז, היא צפויה גם להקטין מהותית את המינוף שלה ולפתור את בעיית הנזילות לאותה שנה. בהיעדר מימוש מהותי בשנה הקרובה, הן מצב הנזילות והן ערך הנכסים של אי.די.בי פתוח יהיו תלויים בעיקר במצב השווקים הפיננסיים - ובמיוחד במניות קרדיט סוויס, סלקום, שופרסל, גיוון וכת"ב ובקידוחי הגז ברישיונות שרה ומירה.

אי.די.בי אחזקות

המצב של אי.די.בי אחזקות מורכב יותר מזה של אי.די.בי פתוח מפני שהיא תלויה בהזרמת משאבים מאי.די.בי פתוח, או מגורמים חיצוניים. לצורך עמידה בהתחייבויותיה ל־2013, צריכה אי.די.בי אחזקות לקבל בשנה זו מזומנים של 375 מיליון שקל. בתזרים המזומנים החזוי של אי.די.בי פתוח לא מוזכר דיבידנד שמועבר לאי.די.בי אחזקות. בנוסף, לאי.די.בי פתוח יתרה שלילית של רווח ראוי לחלוקה של 1.84 מיליארד שקל. המעבר לתקן 9 אמנם צפוי לצמצם מהותית סכום זה, אבל ללא יצירת רווחים מהותיים, אי.די.בי פתוח תתקשה לחלק דיבידנדים.

אי.די.בי אחזקות פתרה את בעיית הנזילות של 2012 ע"י הנפקת מניות נוספות. בעלי השליטה הנוכחיים רכשו רק 20% מההנפקה ובכך צמצמו את אחזקותיהם היחסיות בחברה. מרבית הרוכשים בהנפקה היו בנקים להשקעות זרים שעובדים עם קבוצת אי.די.בי ואנשי עסקים ישראלים. לפי שווי השוק הנוכחי של המניות והאופציות, הרוכשים בהנפקה הפסידו כרבע מהשקעתם.

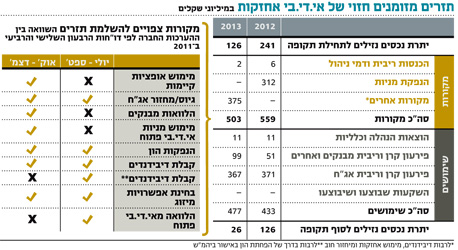

אי.די.בי אחזקות מפרטת בדו"חותיה האחרונים את הערכותיה למקור האפשרי למזומנים. השוואה של ההערכות הללו לטקסט המקביל שהיא פרסמה בדו"חות הרבעון השלישי של 2011 מעלה כמה שינויים מהותיים (ראו הרחבה בטבלה). שני פרטים מופיעים בטקסט שפורסם ברבעון השלישי וכבר לא מופיעים ברבעון הרביעי, ומכך ניתן ללמוד שסבירותם פחתה. הראשון הוא קבלת דיבידנדים מחברות־בנות באמצעות הפחתת הון, והשני הוא קבלת הלוואה מאי.די.בי פתוח. המשותף לשתי האופציות הללו הוא הוצאות משאבים מחברות־בנות, אף שאין להן רווחים ראויים לחלוקה.

הקשחת הביקורת על העברת משאבים בין חברות - וההבהרה של אחריות הדירקטורים במקרה שהעברה זו תסכן את יציבות אותן חברות - הורידו אפשרויות אלו מהפרק. זו בשורה חיובית מאוד למחזיקי האג"ח של אותן חברות, שחלק מהותי מהסיכון שהם עומדים בו נובע מהחשש מהעברת משאבים בכל מחיר אל החברות בחלק העליון של שרשרת האחזקה.

קביעה זו גם מערערת את הנימוק של חברת הדירוג S&P מעלות לדירוג אחיד לחמש חברות המטה של אי.די.בי, המתבסס על ההנחה שהקבוצה לא תתקשה בהעברת משאבים בין חברות המטה. הסעיפים שהוספו בדו"ח הרבעון הרביעי הם מימוש אופציות שהתקבלו בהנפקה, סעיף שסבירותו נמוכה מאוד מאחר שהאופציות נמצאות הרחק מחוץ לכסף. סעיף נוסף שמוזכר הוא קבלת ההלוואה מבנקים או מתאגידים פיננסיים, אך קשה להעריך את היכולת של אי.די.בי אחזקות לקבל אשראי זה. האפשרות המעניינת שהוצעה היא מימוש מניות אי.די.בי פתוח.

כאמור, את המזומנים ל־2012 השיגה אי.די.בי אחזקות ע"י הנפקת מניות של עצמה, אולם התשואה השלילית של הרוכשים בהנפקה והשווי הנכסי הנקי השלילי יקשו על החברה בביצוע הנפקת מניות נוספת של אי.די.בי אחזקות אם לא תחול עלייה מהותית בשווי נכסיה. אבל מאחר שלאי.די.בי פתוח שווי נכסי נקי חיובי, מכירת חלק ממניות אלו יכולה לתרום לנזילות של אי.די.בי אחזקות. כך שאם לא יחול שיפור מהותי במצבה של אי.די.בי אחזקות, אך גם לא הידרדרות מהותית במצבה של אי.די.בי פתוח, לאי.די.בי אחזקות יישאר כלי להשגת נזילות באמצעות מכירת חלק ממניות אי.די.בי פתוח, או לשותף יחיד או באמצעות הנפקה.

החיסרון של אפשרות זו הוא הרחבת שרשרת האחזקה בניגוד למגמה של ועדת הריכוזיות, והקטנת הדיבידנד שאי.די.בי אחזקות תקבל בעתיד מאחר שחלק ייעצר אצל השותפים באי.די.בי פתוח. אפשרות סבירה יותר שהופיעה בדו"חות של שני הרבעונים האחרונים היא בחינת מיזוג בין חברות המטה של קבוצת אי.די.בי, אך הליך זה בעייתי בגלל הפרמיה שידרשו מחזיקי האג"ח של דסק"ש וכור תמורת מיזוג עם אי.די.בי אחזקות ואי.די.בי פתוח שלהן סיכון גבוה יותר.

אתגרי השנה הקרובה

קבוצת אי.די.בי עומדת בפני האתגר של העלאת ערך נכסיה, שמירה על נזילות של אי.די.בי פתוח ושל אי.די.בי אחזקות, וצמצום רמת המינוף. הקושי של הקבוצה נובע משילוב של שווי נכסי נקי שלילי של אי.די.בי אחזקות, הצורך של אי.די.בי פתוח לשמור על היקף מזומן של לפחות 700–800 מיליון שקל כדי לעמוד בהתניות הפיננסיות, והקושי להעברת משאבים לאי.די.בי אחזקות. ירידה נוספת בערך של נכסי החברה עלולה להכניס אותה לסחרור שלילי ולהעצים את בעיית שווי הנכסים ובעיית העמידה של אי.די.בי פתוח בהתניות הפיננסיות.

מנגד, הצלחה במימוש נכסים בפרמיה גבוהה (בעיקר לגבי כלל ביטוח), או עלייה בשווי השוק של האחזקות העיקריות של הקבוצה, יכולות להצעיד אותה לדרך חדשה.

הנהלת אי.די.בי עושה מאמצים רבים בניסיון להעלות את השווי של שופרסל וסלקום באמצעות שינויים מהותיים בחברות אלו, לצד ניסיון להשלים את עסקת משאב, וניסיון למכור את כלל ביטוח או את אחת מהחברות־הבנות של כלל ביטוח (כלל פיננסים וגארד) במחירים גבוהים. כמו כן, נשקלת אפשרות אף למכור את אחת החברות המהותיות בקבוצה.

הצלחת מהלכים אלו תציף ערך עבור החברה, ותגדיל את הנזילות שלה. אך כפי ששוק ההון מלמד, לאלת המזל יהיה חלק מהותי בהצלחה או בכישלון של מהלכים אלו, ובשינויים הבלתי פוסקים בתנאי השוק, שהשפעתם לעתים גדולה בהרבה מההשפעה של מנהלי החברות.

השורה התחתונה: קבוצת אי.די.בי עומדת בפני האתגר של העלאת ערך נכסיה, שמירה על נזילות של אי.די.בי פתוח ושל אי.די.בי אחזקות, וצמצום רמת המינוף. הצלחת המהלכים תציף ערך עבור הקבוצה, אולם כישלונם עלול להוביל לסחרור שלילי.

הכותב הוא כלכלן בחברת הייטק