הפנסיה החבוטה שלנו לפני מכה כואבת נוספת

משרד האוצר החליט להפחית את הריבית שקרנות הפנסיה מחשבות לפיה את התשואה העתידית על הכסף. השינוי אמנם יבלום את סבסוד הפנסיה של המבוגרים על ידי הצעירים, אך יפחית את הפנסיה של החוסכים כיום ויוסיף אי־ודאות לתחום סבוך ובעייתי ממילא

משרד האוצר מנחית פצצה על שוק הפנסיה, ומרעיד אותו. אגף שוק ההון במשרד האוצר הודיע היום במפתיע שהוא "מעדכן את הנחת הריבית בחיסכון הפנסיוני". מאחורי הניסוח הלא ברור הזה מסתתרת שורה תחתונה אחת ויחידה: תהיה לכם פחות פנסיה, לפחות פחות ממה שחשבתם. עכשיו אפשר להתחיל לפרק את השורה התחתונה הזאת.

- תהיה פנסיה?

- עודד שריג: "התפקיד המרכזי של המוסדיים הוא לייצר פנסיה - לא להיות השוטרים של שוק ההון"

- הפנסיה התקציבית לא באמת בוטלה עבור אנשי הקבע

בתמצית, האוצר הודיע שבתוך כמה חודשים - אחרי התייעצויות עם גופי הפנסיה בשוק הישראלי - הוא יחליט מה צריך להיות המנגנון שיקבע את הריבית שעל בסיסה מחושבת הפנסיה שלכם.

איך מחשבים את הפנסיה שלכם בכלל? במהלך כל הקריירה שלכם אתם חוסכים לפנסיה. בכל חודש אתם שמים קצת כסף בצד. הכסף הזה מצטבר בחשבון הפנסיה שלכם בגוף שמנהל לכם אותו. האנשים שמנהלים לכם את הכסף משקיעים אותו באפיקים שונים. כלומר, קונים מניות, קונים איגרות חוב של ממשלת ישראל ושל טייקונים, קונים בניינים ונדל"ן ועוד כל מיני. הם עושים את זה כי הם מנסים להשיג לכם תשואה, כלומר להגדיל את הפנסיה שלכם בכל חודש. בכל התהליך הזה - של מה שעושה קרן הפנסיה שלכם כל עוד אתם בגיל העבודה - לא חל שום שינוי.

ואולם, גם אם נדחיק את זה חזק חזק, נגיע לבסוף לגיל שבו אנחנו לא יכולים יותר לפרנס את עצמנו, ונהיה מוכרחים להתבסס על החסכונות שלנו לפנסיה. אז, כשנגיע לגיל הפרישה, הגוף שמנהל לנו את כספי הפנסיה יצטרך להביא בחשבון את הכסף שצברנו ולהוסיף לזה את מה שהכסף שלנו יוכל לעשות בתקופת הפנסיה עצמה בשביל לחשב כמה כסף הוא יצטרך לשלם לנו בכל חודש. הערכת הרווח שהכסף שלנו יכול לעשות באמצעות השקעתו בזמן תקופת הפנסיה נעשית על בסיס שני דברים: כמה זמן צפוי לעבור עד שתמותו, ומהי הריבית שאמורה לשמש לחישוב. ואת זה - את הריבית הזאת, שקרויה הריבית התחשיבית - האוצר עומד לשנות בעוד רגע.

הרגע שבו מודל הפנסיה מתחיל לעבוד

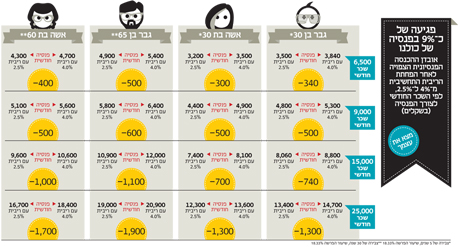

הרגע של החישוב הוא לכאורה רגע טכני ולא מעניין, אבל למעשה זה בדיוק הרגע שבו מודל הפנסיה נכנס לעבודה. אלה בדיוק הקרביים של הפנסיה שצריך לחשוף בשביל להבין מה האוצר עושה כעת. הנה דוגמה, לצורך המחשה טובה יותר. נניח שעד שתגיעו לגיל הפנסיה תצליחו לחסוך מיליון שקל. ונניח שתוחלת החיים שצפויה לכם היא עוד 20 שנה. כעת קרן הפנסיה צריכה לחשב איזה סכום היא צריכה לשים בצד - בחשבון המיוחד של כל הגמלאים שלה - שיספיק לכם ל־20 שנה.

את החישוב הזה היא עושה על סמך הריבית אשר אמורה לשקף את התשואה שהיא צופה שתשיג לכם מהיום שתצאו לפנסיה ועד שתמותו באמצעות השקעת הכסף. מי שקובע את הריבית הזאת הוא משרד האוצר. כשהאוצר בנה את מודל הפנסיה הנוכחי, אי שם בתחילת שנות האלפיים, הוא קבע שהריבית שתשמש לחישוב תהיה 4%. כשמשרד האוצר קבע את הריבית הזו, הריבית בשווקים היתה גבוהה בהרבה, ולכן לא היתה שום בעיה. אלא שמאז 2008, בגלל המשבר הכלכלי, הריביות בעולם - וגם בישראל - צנחו לקרוב לאפס, הריביות על האג"ח הממשלתיות ירדו בהתאם ונוצרה פצצת זמן מתקתקת בתוך הפנסיה שלכם.

איך הפצצה הזאת עובדת? נחזור לדוגמה. הגעתם לגיל הפרישה וחסכתם מיליון שקל. יש לכם עוד 20 שנה לחיות. מפני שהאוצר מכריח אותם, גופי הפנסיה מחויבים לחשב את סכום הכסף שהם צריכים לשים לכם בצד לפי הנחה שהם עומדים להשיג לכם תשואה של 4% בממוצע כל שנה. אבל, בפועל, הריביות נמוכות בהרבה. כלומר, הם הולכים להשיג לכם תשואה נמוכה יותר, אבל אין להם ברירה, הם מוכרחים להשתמש בריבית של 4% לצורך החישוב. ולפי החישוב הזה, הם צריכים לשים לכם קצת יותר ממיליון שקל בצד. נניח שהחישוב יוצא 1.1 מיליון שקל. מאיפה יגיעו עוד 100 אלף שקל?

מהילדים שלכם. וליתר דיוק, גם מהילדים של השכנים. וממש ליתר דיוק, מכל האנשים שעדיין לא הגיעו לגיל הפנסיה וממשיכים לחסוך כסף. הם אלה שיסבסדו, מכספם, את הכסף העודף שגוף הפנסיה שלכם צריך לשים לכם בצד, משום שהריבית שמשרד האוצר מחייב בה גבוהה מהריבית במציאות.

הואיל וזה עניין מסובך להפליא, הנה שוב השורה התחתונה: כל עוד הריבית בשוק נמוכה מהריבית שהאוצר קבע, אתם מסבסדים את הפנסיה של ההורים שלכם, והילדים שלכם יסבסדו את הפנסיה שלכם.

עודד שריג צילום: מיקי אלון

עודד שריג צילום: מיקי אלון

העניין הוא שאתם לא רואים את זה, כי הכסף הזה שלוקחים מכם יורד במנות קטנות לאורך זמן, בכל פעם שמישהו מבוגר מכם יוצא לפנסיה. אבל אם לא ייעשה שום שינוי, עד שתגיעו לגיל הפנסיה הכסף שאתם עצמכם חוסכים יכול להישחק בעשרות אחוזים. זו לא הגזמה. עשרות אחוזים ממש. במילים אחרות: דווקא ברגע הכי פגיע מבחינתכם תגלו שהכסף שקרן הפנסיה שלכם הבטיחה לכם הוא ממש הבטחה ריקה. בפועל, רמת החיים העתידית שלכם תהיה נמוכה בעשרות אחוזים ממה שחשבתם שהיא תהיה.

באוצר מתכננים מנגנון עדכון אוטומטי

אז מה עושים? משנים את הריבית. וזה בדיוק מה שהאוצר הודיע שהוא צפוי לעשות. האוצר יפתח בסבב של התייעצויות עם גופי הפנסיה, שזה זמן רב קוראות לו לשנות את הריבית, בשביל לקבוע מה בדיוק יהיה האופן שבו השינוי הזה יעבוד.

בשיחה עם גורמים באוצר, הובהר כי הכיוון יהיה הורדה של הריבית לכיוון של 2.5% במקום 4% היום. אבל זה לא הסוף. באוצר רוצים ליצור מנגנון שבו הם לא צריכים אחת לכמה זמן לעדכן בעצמם את הריבית התחשיבית, אלא ליצור מנגנון עדכון אוטומטי. כלומר, שהריבית הזו תתעדכן לפי השינויים בריבית במשק. אם הריבית במשק תרד עוד, גם הריבית על הפנסיה תרד עוד. אם הריבית תעלה בחזרה לרמות סבירות, גם הריבית בחישוב של הפנסיה תעלה.

הדבר הזה עלול ליצור בלבול גדול אצל החוסכים לפנסיה, לפחות בקרב אלה שמרהיבים עוז ופותחים את המעטפה שמגיעה מגוף הפנסיה שלהם אחת לכמה חודשים. זאת משום שבתוך המכתב שגוף הפנסיה שלכם שולח הוא כותב מה צפויה להיות הפנסיה שלכם כשתגיעו לגיל הפרישה, על בסיס הריבית שהאוצר קובע. אם אחת לכמה חודשים הריבית הזו תשתנה, אז בכל פעם שתפתחו את המעטפה הזאת תגלו סכום אחר, ולא תבינו איך בדיוק אתם אמורים להתכונן לעתיד. לכן סביר להניח שהאוצר יחייב את גופי הפנסיה להציג בפניכם טווח — למשל, שהפנסיה שלכם תהיה 3,000–4,000 שקל בחודש אם הריבית תנוע בין 2% ל־4%.

והעיקר שקרנות הפנסיה לא יקרסו

בשורה התחתונה, המהלך של האוצר הוא מעין תמרור אזהרה: הפנסיה שאתם צפוים לקבל בגיל הפרישה, בגיל שלא תוכלו יותר לפרנס את עצמכם, תהיה נמוכה ממה שאתם חושבים, נמוכה ממה שסיפרו לכם עד כה. חד וחלק. אי אפשר לסובב את זה. באוצר מעריכים שהפגיעה תהיה עד 10%.

הצד החיובי הוא שבגלל השינוי הזה החוסכים הצעירים יותר יפסיקו לסבסד את החוסכים המבוגרים יותר, אלה שכבר הגיעו לגיל הפנסיה. במילים אחרות, כולם יקבלו בדיוק את מה שהם חסכו, בלי לתת שום דבר עודף לאף אחד, והסכום הזה יהיה נמוך יותר בהשוואה להיום. זה מה יש.

במשרד האוצר סירבו להתייחס לשינוי הזה באופן רשמי, ורק קיימו שיחות רקע עם העיתונאים. בשורה התחתונה, גורם באוצר ששוחח עם "כלכליסט" הסכים להודות שכל עוד מודל הפנסיה כולו לא ישתנה, מדי כמה זמן האוצר יצטרך להודיע על עוד צעד שיקטין את הפנסיה של החוסכים, והעיקר שקרנות הפנסיה עצמן לא יקרסו.

"המנגנון של קרן פנסיה ואפיקי החיסכון לטווח ארוך הוא שכמות הכסף שאיתה אתה מגיע לגיל פרישה זה מה שאמור לאפשר לך לחיות. הדבר הזה מושפע מתוחלת החיים ומהריבית. ככל שהריבית תרד ותוחלת החיים תעלה, המשמעות היא שרמת החיים שלך תרד. אולי הציבור צריך לחשוב על זה בתקופה מוקדמת יותר ולחסוך יותר לאורך החיים", אמר גורם באגף שוק ההון. בתשובה לשאלת "כלכליסט" איך הציבור יכול לחסוך יותר כשכל כך יקר לחיות כבר עכשיו, ענה הגורם כי "זו שאלה טובה שאין לי תשובה טובה לה, ואני לא יכול לקבל החלטה בשביל אף אחד כמה לחסוך. אבל בהתאם למקורות ההכנסה שעומדים לרשותך, אתה צריך להבין שהחיסכון הפנסיוני הוא לא משהו שהעתיד ידאג לו איכשהו. זה משהו שצריך לדאוג לו היום. אני לא משוכנע שהמודעות הציבורית נמצאת במקום כזה שרוב הציבור מבין את החשיבות".

גורם אחר הוסיף: "אין באמת פגיעה בקצבאות. זה כבר קרה כשהריבית ירדה. היינו חייבים לעשות את השינוי הזה עכשיו כי בשנים הקרובות תהיה לנו עלייה דרמטית בכמות האנשים שיוצאים לפנסיה כי דור הבייבי־בום מגיע לפנסיה. אם לא נעשה את ההתאמה הזו עכשיו, מי שהיום בן 30 ימצא את עצמו בלי גרוש כשהוא יגיע לגיל הפרישה".