חמש נקודות על מינויה של המנכ"לית החדשה של דיסקונט

האם רוב נשי בראשות הבנקים הגדולים יוביל לירידת שכר במערכת הבנקאית; איך הפך דיסקונט מהמקפצה של מנהלי לאומי, לזו של מנהלי הפועלים; האם דיסקונט ימשיך להטיל את יהבו על משקי הבית; ולמה המנכ"לים שם מתחלפים, אבל לא האתגרים

חמש נקודות על מינויה של אשר־טופיסלקי לראשות הבנק, שבשנים האחרונת איבד את מעמדו כבנק השלישי במערכת הבנקאית, והפך לרביעי:

לילך אשר טופילסקי מנכ"לית קבוצת דיסקונט צילום: רון קדמי

לילך אשר טופילסקי מנכ"לית קבוצת דיסקונט צילום: רון קדמי

1. כאשר יותר נשים עומדות בראשות הבנקים, רמות השכר שם יורדות

אשר־טופילסקי היא האשה השלישית שתנהל את אחד מחמשת הבנקים הגדולים בישראל, ביחד עם סמדר ברבר־צדיק מהבינלאומי ורקפת רוסק־עמינח מבנק לאומי. כלומר, בקרב הבנקים הגדולים בישראל ישנו לראשונה רוב נשי בעמדת המנכ"ל.

מבלי לפגוע בצהלות השמחה של לוחמות המגדר, נזכיר כי לא מעט מחקרים נעשו על פערי השכר בין גברים ונשים באותו התפקיד. דיון מעמיק בנושא נערך רק בתחילת ספטמבר בוועדה לקידום מעמד האשה בכנסת, שם הוצגו נתונים שלפיהם נשים מקבלות שני שלישים משכר גברים בתפקידים דומים. דו"ח מרכז אדווה שהתפרסם ב־2013 והתייחס למגזר הציבורי, מצביע על נתונים דומים וקובע: "גם כאשר נשים מהוות רוב בקרב המועסקים, עדיין שכרן החציוני נמוך משכר הגברים". מחקר של משרד התמ"ת מ־2009 מצביע על נתונים גרועים אף יותר - המחקר מראה כי נשים משתכרות כ־60% משכר הגברים בעבודה שוות ערך.

רבות גם נכתב על השכר המופרך של הבכירים בבנקים. מצד אחד, ישנה הביקורת הציבורית בעוד שמנגד היו בעלי שליטה בבנקים או נציגיהם שעמדו לצדם של מנכ"לים שקיבלו חבילות אופציות עצומות וניסו להצדיק את שכרם ולהגן עליו. בחודשים האחרונים הפיקוח על הבנקים בבנק ישראל מנסה להיאבק בתוכניות התגמול המופרכות שהציגו הבנקים במסגרת תיקון 20. אלא שייתכן שלא החקיקה תביא לשינוי המיוחל ברמות השכר, והוא יגיע דווקא מהסיבה העצובה שכאשר נשים שולטות בענף, גם אם מדובר בעמידה בראשות בנק, הן עדיין ישתכרו פחות ממקביליהן הגברים.

לא שמישהי משלוש מנכ"ליות הבנקים רעבה ללחם חלילה, או מסתפקת בשכר שניתן לתאר כ"צנוע", אבל עם זאת, אין ספק שלרוב הנשי במערכת הבנקאית עתידה להיות השפעה על רמות השכר שיונהגו בתחום. השפעה זו כבר מתחילה לקבל ביטוי אל מול שכר הבכירים בחברות הביטוח ובתי ההשקעות ששומרים על רוב גברי מובהק בעמדת המנכ"ל . בקרוב יפרסם דיסקונט את תנאי העסקתה של אשר־טופילסקי, ואז נגלה מה הפערים בדיסקונט בין מנכ"ל לבין מנכ"לית.

2.מבנק הפועלים עורקים לדיסקונט בשביל להמשיך ולהתקדם

בנק דיסקונט הוא, מאז ומעולם, הבנק שאליו נוהרים מנהלים משני הבנקים הגדולים שנתקעו בתור לקידום בתוך המכונות הענקיות ששמן הפועלים ולאומי. שני המנכ"לים האחרונים של דיסקונט - גיורא עופר וראובן שפיגל - גדלו בבנק לאומי.

בשנים האחרונות היה לאומי הבנק העיקרי שממנו חצו המנהלים את הקווים לדיסקונט, והיה ניתן למצוא אותם בכל שכבות ההנהלה של הבנק ושל החברות בקבוצה. אלא שלאט לאט המצב השתנה, ובשנים האחרונות הדומיננטיות במעבר לדיסקונט נוטה לכיון מנהלים מהפועלים, וזאת גם כן בכל שכבות ההנהלה בבנק ובחברות־הבנות.

צילום: רון קדמי

צילום: רון קדמי

דבר זה משקף את ברומטר התזוזות בבנקים הגדולים: בימים שבהם עמדה גליה מאור בראשות לאומי, הרבה מאוד מנהלים חשו את התקרה מאוד קרובה והעדיפו לנסות את מזלם בחברות אחרות. כעת, כאשר רקפת רוסק־עמינח מסיימת רק שנה ראשונה בתפקיד, בכירי הבנק יודעים שעוד הכל פתוח אצלם. זאת בעוד שאצל ציון קינן מנכ"ל הפועלים - שכבר מתחיל את השנה החמישית עם הנהלה מגובשת - המנהלים מחפשים חלופות.

3.מכירת דיסקונט ניו יורק, מוקד הכוח שרחוק מהעין וקרוב לבעלים

אשר־טופילסקי נכנסת לתפקידה כאשר דיסקונט ניו יורק עומדת על המדף למכירה וקידום התהליך יהיה אחת ממשמותיה הראשונות של המנכ"לית החדשה. מכירתה אמורה לסייע לבנק לעמוד בדרישות ההון של באזל 3.

תהא הסיבה אשר תהא לכך שדיסקונט בחר לשים דווקא את דיסקונט ניו יורק על המדף, אך אין ספק שמכירתה תפתור סוג של עיוות ממנו סובל הבנק. חברת הבת הגדולה בנק דיסקונט ניו יורק, היא מקור רווח אדיר לקבוצה, אבל היא גם מקור כוח המתנהל מעבר לים - קרוב יותר למקום מושבם של בעלי השליטה של הקבוצה מאשר להנהלת חברת האם. באופן רשמי, דיסקונט ניו יורק אמנם נמצאת בפיקוח הקבוצה וחברת האם בתל אביב, אבל מה שמתרחש שם מעבר לים, רווחי ככל שיהיה, הוא קצת רחוק (ולו גיאוגרפית) מעיניה של ההנהלה הישראלית וגם קצת מסוכן. כך למשל, ההשקעות של דיסקונט ניו יורק בפאני מיי ופרדי מק - סוכנויות המשכנתאות הפדרליות - שהולאמו בעת המשבר בשנת 2008. בנק דיסקונט השקיע דרך דיסקונט ניו יורק באג"ח של פאני מיי ופרדי מאק, נכון לסוף הרבעון הראשון של 2008, כ־9.3 מיליארד שקל - יותר מההון העצמי של הבנק באותו רבעון, שעמד על 9.2 מיליארד שקל.

4.הבנק שמצטיין בעיקר בגימיקים ימשיך לחזק את הקמעונאות

אחת השאלות המעניינות שמרחפות מעל מכירת דיסקונט ניו יורק היא מה תעשה קבוצת דיסקונט עם הכסף שתקבל מהמכירה. חלקו אמנם יופנה לעמידה בדרישות ההון של באזל 3 אך לא ברור מה התוכניות של הבנק לגבי יתר הסכום.

קודם להודעה על מינויה של אשר־טופילסקי הסברה בשוק היתה שזהות המנכ"ל הבא תרמוז על יעוד שארית התמורה שתתקבל ממכירת דיסקונט ניו יורק. היו שניסו לנבא את זהות המנכ"ל באמצעות הכיון אליו כבר זורם הכסף בבנק, ומכיוון שלאחרונה זורמים כספים רבים לדיסקונט שוקי הון - זרוע ההשקעות של הבנק - ולהשקעות ריאליות, נדמה היה שבקבוצת דיסקונט יזרימו גם את תמורת המכירה להשקעות ויבחרו באיש השקעות לנהל את הקבוצה כולה.

הבחירה באשר־טופילסקי שבאה מתחום הקמעונאות בהפועלים - תחום שבעשור האחרון נמצא בלב האסטרגיה של דיסקונט - רומזת על כך שגם בעתיד, דיסקונט יטיל את יהבו על התחום הקמעונאי (בעיקר משקי הבית). דיסקונט אמנם מרבה לצאת עם גימיקים נחמדים ויצירתיים בתחום זה, אבל הוא לא מצליח להביא בשורה אמיתית ומשמעותית ללקוחות שמהווה תחרות אמיתית לשליטה המוחלטת של פועלים ולאומי בתחום הקמעונאי - לא מבחינת מחיר ולא מבחינת שירות.

המנכ"ל היוצא ראובן שפיגל צילום: אוראל כהן

המנכ"ל היוצא ראובן שפיגל צילום: אוראל כהן

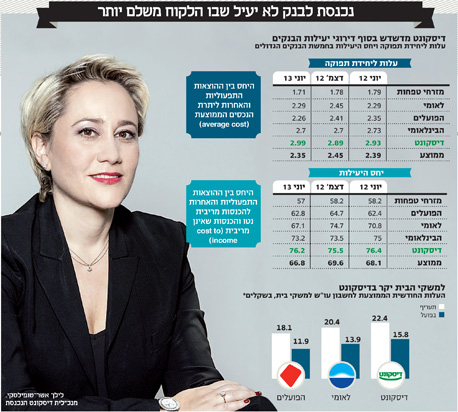

כך למשל בדו"ח החצי שנתי האחרון לשנת 2013 על עמלות הבנקים שמגיש הפיקוח על הבנקים לוועדת הכלכלה של הכנסת נמצא שעלות חודשית תעריפית ממוצעת ללקוח בדיסקונט עומדת על 22.4 שקלים ועל 15.8 שקלים עלות בפועל, זאת לעומת 20.4 שקלים עלות תעריפית ללקוח ו־13.9 שקלים עלות בפועל בלאומי, ו־18.1 שקלים עלות תעריפית ו־11.9 עלות בפועל בלבד בהפועלים.

5. גם המנכ"לית החדשה תאלץ להתמודד עם העובדים והבעלים

כאשר נכנס מנכ"ל לתפקידו, נהוג לסקור את האתגרים שעומדים בפניו. הבעיה, שמדובר בדיוק באותם אתגרים שמלווים את הבנק בתקופת כהונתם של שני המנכ"לים הקודמים.

כאשר דנים בבנק דיסקונט, קיימת תחושה שמה שהיה הוא שיהיה. יש שלושה מוטיבים מרכזיים בסיפור של הבנק: הראשון, הבנק סובל מחוסר יעילות. בדו"ח בנק ישראל על מצב מערכת הבנקאות במחצית הראשונה של 2013, עלות של כל יחידת תפוקה שלו היתה הגבוהה ביותר במערכת הבנקאית ועמדה על 2.99, זאת כאשר העלות הממוצעת בבנקים הגדולים עמדה על 2.35. יחס היעילות של הבנק היה הגרוע בקרב הבנקים הגדולים ועמד על 76.2. זאת לעומת ממוצע של 66.8 בחמש הקבוצות הבנקאיות הגדולות וכאשר היחס הנוכחי מהווה הרעה לעומת סוף 2012.

חוסר היעילות שמקורו בעיקר בכוח עבודה לא יעיל, מלווה את דיסקונט כבר שנים, והבנק מפספס כל הזדמנות לטפל בו. כאשר קנתה קבוצת ברונפמן שראן את הבנק ב־2005, היא התחייבה לא לשנות את ההסכם הקיבוצי עד סוף 2009. במועד זה, נפתחה ההזדמנות הראשונה לשינוי, אולם כזה לא נעשה. ציפיה לשינוי היתה גם כאשר היו"ר החדש יוסי בכר והמנכ"ל הקודם שפיגל נכנסו לתפקידם במהלך שנת 2010, אולם כפי שעולה מדו"ח בנק ישראל לשנת 2012, גם אם היו שינויים, אלו לא מצאו את ביטויים ביחסי היעילות. נדמה שלאורך השנים ממתינים בדיסקונט שהבעיה "תזדקן" ותפרוש באופן טבעי.

אחת הסיבות לכך שלא נמצא פיתרון לבעיה היא שתוכניות פרישה דורשות השקעת כסף רב. דבר זה מוביל למוטיב השני בבנק דיסקונט – הבעלים. הבעלים של דיסקונט קבוצת ברונפמן שראן - שמיוצגת בדירקטוריון על ידי הדירקטור יוסי צ'חנובר - לא ששים להזרים עוד כסף להשקעות בבנק הישראלי. לא לתכניות פרישה, ואפילו לא לעמידה בדרישות הון. זהו גם המוטיב השלישי בסיפור של דיסקונט - מצוקת ההון. בשנים האחרונות הבנק היה בעיקר עסוק בעמידה בדרישות הרגולציה בנושא ההון ולא בצמיחה. מצוקת הון באופן טבעי פוגעת בצמיחת האשראי - ודיסקונט אף מכר לאורך השנים חלק מתיקי האשראי שלו - ובשביל בנק שמתפרנס ממרווח בין פקדונות לאשראי, מדובר בבעיה.

רק שינוי מהותי בשלושת המוטיבים הללו, ובראשם חוסר היעילות, יוביל את הבנק לשינוי אמיתי. גם צמיחה נאה בהכנסות לא תספיק לבדה להביא את הבנק ליחס היעילות הממוצע במערכת הבנקאית. נושא ההון אמנם מטופל, אבל במחיר של הפסד יחידת הרווח דיסקונט ניו יורק (כאשר יתכנו בעתיד עוד דרישות הון, כתוצאה ממכירת חלקו של דיסקונט בבינלאומי, או דרישה אפשרית להגדלת ההפרשות הפנסיוניות בשל שינוי בריבית ההיוון). שני המוטיבים הנותרים - הבעלים שלא מזרים כסף וחוסר היעילות – ממשיכים ללוות את דיסקונט בנאמנות שנה אחרי שנה וילוו את אשר־טופילסקי, שמקבלת את הבנק כבר בסכסוך עבודה על רקע צעדי התייעלות שיזם המנכ"ל היוצא שפיגל. פריצת דרך אמיתית בתחום זה תהיה אולי אם הכספים שיוותרו ממכירת דיסקונט ניו יורק ישמשו לתכניות פרישה שתוביל לשינוי דרמטי ביחסי העבודה בבנק.